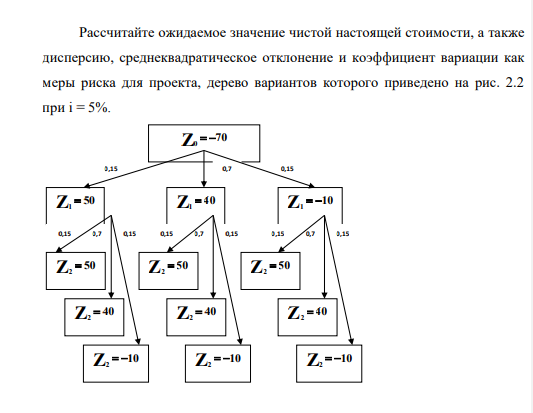

Рассчитайте ожидаемое значение чистой настоящей стоимости, а также дисперсию, среднеквадратическое отклонение и коэффициент вариации как меры риска для проекта, дерево вариантов которого приведено на рис. 2.2 при i = 5%. Рисунок 2.2 – Дерево вариантов реализации условного инвестиционного проекта (Решение → 28787)

Заказ №38964

Рассчитайте ожидаемое значение чистой настоящей стоимости, а также дисперсию, среднеквадратическое отклонение и коэффициент вариации как меры риска для проекта, дерево вариантов которого приведено на рис. 2.2 при i = 5%. Рисунок 2.2 – Дерево вариантов реализации условного инвестиционного проекта

Решение

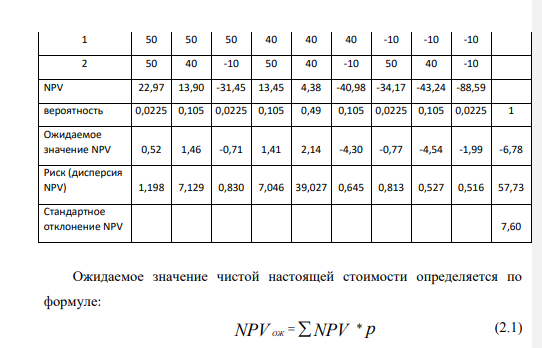

Представляем решение в табличной форме: Вариант / год 1 2 3 4 5 6 7 8 9 Итого 0 -70 -70 -70 -70 -70 -70 -70 -70 -70 Z 70 0 Z 50 1 Z 40 1 Z 10 1 Z 50 2 Z 10 2 Z 40 2 Z 50 2 Z 50 2 Z 40 2 Z 40 2 Z 10 2 Z 10 2 0,15 0,15 0,15 0,7 0,15 0,15 0,7 0,15 0,15 0,7 0,15 0,7 1 50 50 50 40 40 40 -10 -10 -10 2 50 40 -10 50 40 -10 50 40 -10 NPV 22,97 13,90 -31,45 13,45 4,38 -40,98 -34,17 -43,24 -88,59 вероятность 0,0225 0,105 0,0225 0,105 0,49 0,105 0,0225 0,105 0,0225 1 Ожидаемое значение NPV 0,52 1,46 -0,71 1,41 2,14 -4,30 -0,77 -4,54 -1,99 -6,78 Риск (дисперсия NPV) 1,198 7,129 0,830 7,046 39,027 0,645 0,813 0,527 0,516 57,73 Стандартное отклонение NPV 7,60

- Расчитайте интервал объёмов 0.05 М раствора натрия эдетата (К = 1.0033), который будет обеспечивать качество таблеток кальция глюконата (М.м. кальция глюконата моногидрата 448.4) 0.5 г по количественному содержанию согласно требованию НД (кальция глюконата моногидрата должно быть от 0.475 г до 0.525 г, считая на среднюю массу одной таблетки)

- Определить отпускную цену изделия, если известно, что затраты на основные мат составляют 5700 р., на покупные полуфабрикаты - 800 р

- Задача 2. Рассчитайте полезную площадь склада формовочных материалов способом нагрузки на 1 м 2 , если нагрузка на 1 м 2 пола составляет 5 т; а величина установленного запаса формовочных материалов 25000 т. Решение:

- На горном предприятии за отчетный год сложилась следующая ситуация: годовая добыча составила 1500 тыс. т, выручка от реализации продукции – 1800 млн р., себестоимость добычи – 1440 млн р., в том числе условно-постоянные расходы составили 576 млн р. В следующем году запланировано довести добычу угля до 1875 тыс. т.

- Определите ожидаемую доходность и риск в форме дисперсии и стандартного отклонения при следующих исходных данных (табл. 1.4) и заполните таблицу 1.3. Таблица 1.3 – Распределение доходности акций (%) Акция Будущие состояния экономики

- Задача 1 Рассчитайте оптимальный размер заказа каустической соды, если издержки выполнения заказа составляют 400 руб./т; потребность в каустической соде 2400 т; затраты на хранение составляют 250 руб./т.

- Разработайте модель бюджета производства на основе бюджета продаж (практическая работа 1) и учета производственных возможностей и технологии производства, сделайте выводы. Значения показателей определяются в натуральном выражении (округление до целого).

- Первоначальная стоимость ОПФ рудника на начало года составляет 3750 тыс. руб. В течение года планируется выбытие основных производственных фондов: в феврале – на 180 тыс. руб., в июле – на 170 тыс. руб., в октябре на 340 тыс. руб. одновременно будет введено - ОПФ в апреле - 300 тыс. руб.; в июне – на 200 тыс. руб; в сентябре – на 190 тыс. руб.

- Укажите и назовите промежуточные и конечные продукты реакций в следующей схеме превращений:

- Напишите уравнения диссоциации и константы диссоциации для слабых электролитов. . По заданным ионным уравнениям напишите соответствующие молекулярные уравнения. Напишите в молекулярной и ионной формах уравнения реакций для следующих превращений.

- Рассчитайте общую площадь склада поковок, если полезная площадь составляет 4500 м 2 , служебная площадь - 50 м 2 , вспомогательная площадь - 1750 м 2 ;

- Определить первоначальную и остаточную стоимость основных производственных фондов на конец года, среднегодовую их стоимость, если известно, что первоначальная стоимость основных фондов на начало года

- Рассчитать заработную плату номинальную, реальную и отчисления в пенсионный фонд при следующих условиях: 6. Техника, работающего на заводе и имеющего квалификацию 8 разряда, коэффициент квалификации 1,699, если он отработал из 25 рабочих дней 21. Надбавка составила 4000 руб. ;

- Определить емкость рынка зубной пасты г. Новосибирска исходя из следующих данных: - норма расхода зубной пасты в день – 20 грамм. - численность г. Новосибирска (по окончательным итогам всероссийской переписи населения 2010 года) составила 1 473 754 человек.