Рассчитайте прибыль от реализации продукции на планируемый год методом прямого счета на основе следующих данных. Остатки нереализованной готовой продукции на начало года по производственной себестоимости 5*11 = 55 тыс.шт. (Решение → 38092)

Заказ №38698

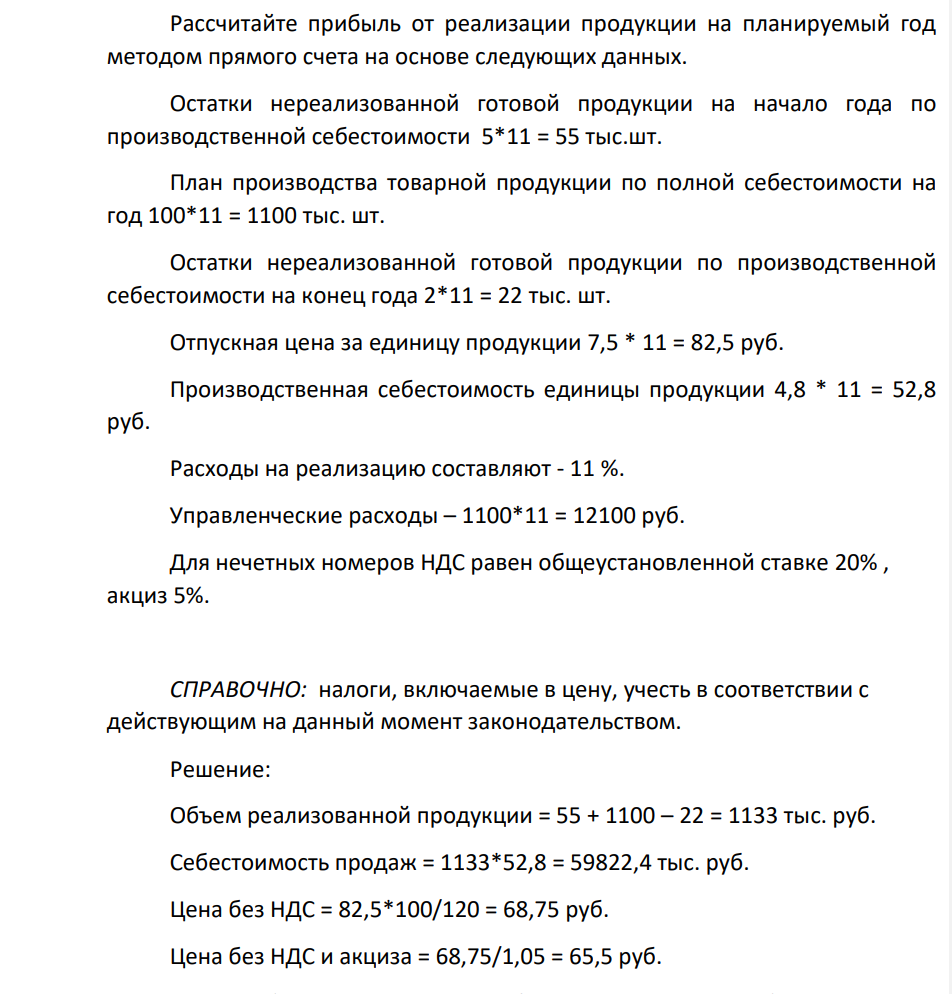

Рассчитайте прибыль от реализации продукции на планируемый год методом прямого счета на основе следующих данных. Остатки нереализованной готовой продукции на начало года по производственной себестоимости 5*11 = 55 тыс.шт. План производства товарной продукции по полной себестоимости на год 100*11 = 1100 тыс. шт. Остатки нереализованной готовой продукции по производственной себестоимости на конец года 2*11 = 22 тыс. шт. Отпускная цена за единицу продукции 7,5 * 11 = 82,5 руб. Производственная себестоимость единицы продукции 4,8 * 11 = 52,8 руб. Расходы на реализацию составляют - 11 %. Управленческие расходы – 1100*11 = 12100 руб. Для нечетных номеров НДС равен общеустановленной ставке 20% , акциз 5%. СПРАВОЧНО: налоги, включаемые в цену, учесть в соответствии с действующим на данный момент законодательством.

Решение:

Объем реализованной продукции = 55 + 1100 – 22 = 1133 тыс. руб. Себестоимость продаж = 1133*52,8 = 59822,4 тыс. руб. Цена без НДС = 82,5*100/120 = 68,75 руб. Цена без НДС и акциза = 68,75/1,05 = 65,5 ру

- У Поликарпова кто-то по ночам воровал дрова. Чтобы пресечь действия похитителей, Поликарпов изготовил самодельную мину и спрятал ее в штабеле дров. Ночью раздался взрыв, в результате которого был убит несовершеннолетний Скрипкин, а его брат получил серьезное ранение, приведшее к ампутации руки.

- Плотники Золкин и Батурин были приглашены администрацией музыкальной школы для ремонта крыши. С ними было заключено трудовое соглашение, по которому Золкин и Батурин обязывались изготовить в течение двухмесячного срока обрешетку и кровлю, работая в вечернее время с 16 до 22 часов, а администрация обязывалась выплачивать им ежемесячно заработную плату в размере месячной тарифной ставки плотника шестого разряда.

- При абсорбции газа жидкостью поглотилось m1 кг его. Сколько л жидкости израсходовано, если концентрация жидкости m2, % (масс.), а плотность ρ, г/мл? Напишите уравнения реакции.

- Рассчитать температуры вспышки и воспламенения заданного вещества в воздухе. Результаты расчёта сравнить с имеющимися справочными данными и определить относительную ошибку расчёта.

- Гладышев и Кузнецова, работавшие в товариществе «Агра» соответственно коммерческим агентом и специалистом по рекламе, освобождены от работы решением общего собрания учредителей.

- Опишите суть метода или механизм действия и принципиальную схему аппарата, применяемого для отделения твердой фазы. Вариант Метод или аппарат 24 Фильтрование под вакуумом

- Спрогнозируйте размер выручки от реализации продукции на год. Товарная продукция планового года в отпускных ценах (7 320 * 11 = 80520) руб.

- Куравлев решил убить директора ночного клуба "Хамелеон" Зыкова, по докладной записке которого он был уволен за пьянство на работе. Для того, чтобы выполнить задуманное, Куравлев ждал Зыкова в засаде. Когда Зыков около 22 часов показался из-за угла,

- Рецепт: его структура, значение, правила выписывания (пр. № 110 от 12.02.07г. «О порядке назначения и выписывания лекарственных средств, изделий медицинского назначения и специализированных продуктов лечебного питания»).

- Спрогнозируйте банкротство организации на основании методики «Z – счета Альтмана», если: Показатель Сумма, руб. Краткосрочные активы 3 000 Сумма активов 60 500 Нераспределенная прибыль 950

- Определите количественный состав газовой смеси, содержащей СО2, СО, О2, N2, если при анализе 100 мл смеси методом последовательного химического поглощения получены следующие результаты. Вариант Компонент Кол-во газа после поглощения 9 СО2 О2 СО N2 81,80 80,30 75,40 75,40

- Группа молодых людей вечером прогуливалась по ул. Бойцовой. Проходя мимо стоящего у обочины автомобиля "Мерседес - 600", принадлежащего бизнесмену Гаспаряну, один из молодых людей (Махов) сказал: "Вот бы этого хмыря грабануть, баксы и золотишко забрать, контору спалить".

- Гражданин И. является собственником дома № 28 в деревне Митино. Дом № 30 в этой же деревне принадлежит на праве собственности П.

- а) Существуют два способа приготовления титрованных растворов. Каким способом готовят раствор щавелевой кислоты (H2C2O42H2O) и каким – раствор щелочи (NaOH)?