Розничное торговое предприятие применяет систему налогообложения в виде единого налога на вмененный доход. Магазин имеет общую площадь 130 кв.м., площадь торгового зала - 94 кв.м. Выручка за квартал составила 1870500 руб. (Решение → 29767)

Заказ №38647

Розничное торговое предприятие применяет систему налогообложения в виде единого налога на вмененный доход. Магазин имеет общую площадь 130 кв.м., площадь торгового зала - 94 кв.м. Выручка за квартал составила 1870500 руб. Численность работников 15 чел. Ежемесячные расходы на заработную плату 60 400 руб. Сумма уплаченных страховых взносов на обязательное страхование – 27650 руб. Сумма выплаченных пособий по временной нетрудоспособности всего 3100 руб., в том числе за счет средств налогоплательщика – 610 руб. Корректирующие коэффициенты для корректировки базовой доходности: коэффициент-дефлятор К1 = 1,4942, коэффициент К2 = 0,35. В предприятии в составе основных средств имеется грузовой автомобиль стоимостью 180000 руб., мощностью двигателя 230 л.с., который снят с учета 20 июля отчетного года. Задание 1) Определите налоговую базу и исчислите сумму единого налога на вмененный доход за налоговый период. Определите сумму налога к уплате в бюджет. В какие сроки следует уплатить налог в бюджет? Исчислите сумму транспортного налога за налоговый период по ставкам, определенным в соответствии с законом Вологодской области «О транспортном налоге». Укажите сроки уплаты транспортного налога. 2) Сформируйте платежное поручение на перечисление ЕНВД. 3) Составьте бухгалтерские проводки по начислению и перечислению ЕНВД и транспортного налога.

Решение:

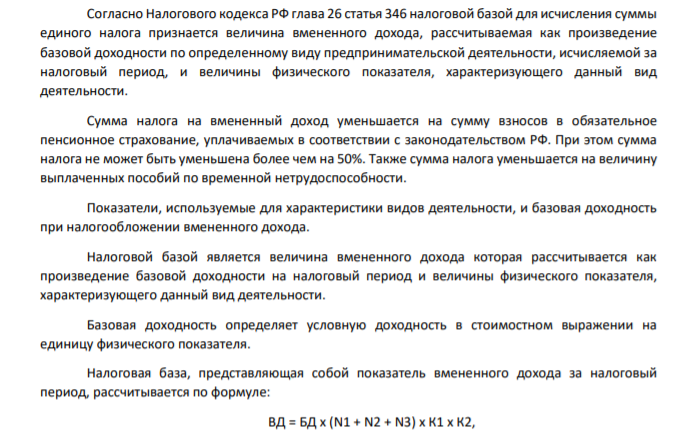

Согласно Налогового кодекса РФ глава 26 статья 346 налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисляемой за налоговый период, и величины физического показателя, характеризующего данный вид деятельности. Сумма налога на вмененный доход уменьшается на сумму взносов в обязательное пенсионное страхование, уплачиваемых в соответствии с законодательством РФ. При этом сумма налога не может быть уменьшена более чем на 50%. Также сумма налога уменьшается на величину выплаченных пособий по временной нетрудоспособности. Показатели, используемые для характеристики видов деятельности, и базовая доходность при налогообложении вмененного дохода. Налоговой базой является величина вмененного дохода которая рассчитывается как произведение базовой доходности на налоговый период и величины физического показателя, характеризующего данный вид деятельности. Базовая доходность определяет условную доходность в стоимостном выражении на единицу физического показателя. Налоговая база, представляющая собой показатель вмененного дохода за налоговый период, рассчитывается по формуле: ВД = БД x (N1 + N2 + N3) x К1 x К2, 139 где ВД - величина вмененного дохода;

- Затраты на производство продукции составили: -сырье 1250 тыс. рублей; -топливо 470 тыс. рублей; -оплата труда 580 тыс. рублей; -прочие расходы 185 тыс. рублей. Среднегодовая стоимость основных фондов составила 5325 тыс. рублей, а среднегодовая норма амортизации – 18%.

- Какими источниками энергии запускается круговорот природных вод? Какова геологическая роль человека в этом круговороте? Какова роль человека в формировании состава пресных вод? Укажите основные источники загрязнения как пресных, так и соленых поверхностных вод России.

- Определите рН 0,001 М раствора КОН, считая диссоциацию полной.

- Основная продукция предприятия запланирована в объеме 20000 тыс. руб., услуги промышленного характера – 210 тыс. руб. Стоимость полуфабрикатов составит в планируемом периоде 118 тыс. руб., из них половина для собственного производства. Размер незавершенного производства на конец периода увеличится на 56 тыс. руб.

- По данным таблицы и рассчитанной в задаче 1 среднегодовой стоимости основных производственных фондов определите коэффициенты, характеризующие движение основных средств: коэффициент ввода, коэффициент выбытия и коэффициент обновления.

- Определить полную себестоимость изделия, на производство которого расходуется два вида материала: 1 – 5 кг./ед. по цене 20 руб./кг., 2 – 10 кг./ед. по цене 10 руб./кг. Для производства изделия необходимы комплектующие элементы общей стоимостью 750 руб./изделие.

- Дайте заключение о соответствии требованиям НД данной патии сырья, если в процессе товароведческого анализа получены следующие данные: - суммы флаваноидов 0.07%; - влажность сырья 19%; - зола общая 1.5%; - золы, не растворимой в 10% растворе соляной кислоты,

- По данным таблицы 1 и рассчитанной в задаче 1 среднегодовой стоимости основных производственных фондов определите фондоотдачу, фондоемкость и фондовооруженность. Решение Фондоотдача (Фотд.) рассчитывается по формуле: где, Qрл

- Определить избыточное давление и импульс волны давления при выходе в атмосферу бензина, хранящегося в ёмкости объемом 70 м', при температуре 20 °С на расстоянии 750 м от него. Если удельная теплота сгорания бензина 4,76-10' Дж/кг, плотность 790 кг/м'.

- В организации ООО «Рекорд» полные текущие затраты на производство единицы продукции на начало года составили 1000 руб. Рентабельность продукции при расчете цены заложена по нормативу — 20%.

- Уставный капитал турфирмы составляет 12750 тыс. рублей. Себестоимость проданных путевок 1000000 рублей.

- Определите степень гидролиза (для первой ступени) и рН в 0,001М растворе K2S(KД(H2S) = 1,1·10-7 ) и Na2CO3 (KД(H2CO3) = 4,45·10-7 ) . Напишите уравнения реакций в молекулярном и ионном виде.

- Гай и Тит (отец и сын) плыли на корабле, который потерпел крушение. Оба при этом погибли. Как будет решаться дело о наследстве в пользу их наследников?

- Предприятие реализовало за период А тонн продукции по цене - Б руб/т; полная себестоимость единицы продукции равна В руб/т. В том же периоде реализовано излишнее оборудование на сумму Г тыс. руб.; остаточная стоимость этого оборудования составила Д тыс. руб.