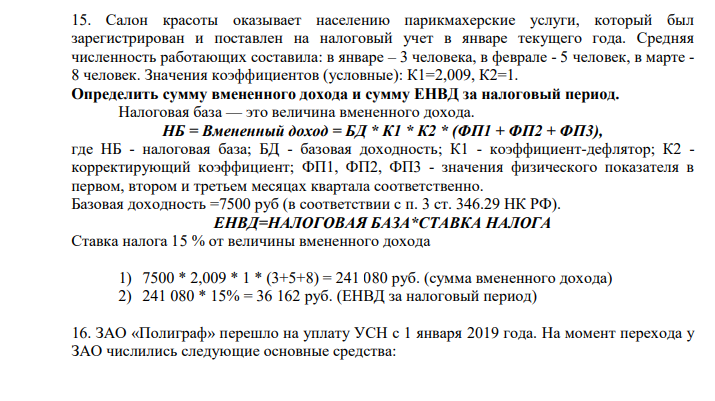

Салон красоты оказывает населению парикмахерские услуги, который был зарегистрирован и поставлен на налоговый учет в январе текущего года. Средняя численность работающих составила: в январе – 3 человека, в феврале - 5 человек, в марте - 8 человек. Значения коэффициентов (условные): К1=2,009, К2=1. (Решение → 25158)

заказ №38669

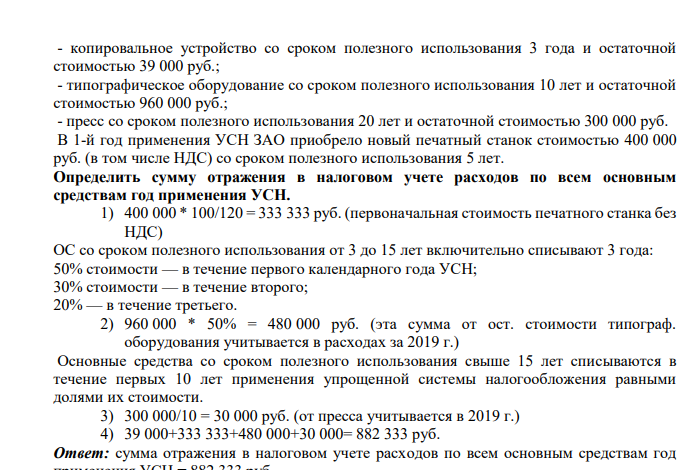

Салон красоты оказывает населению парикмахерские услуги, который был зарегистрирован и поставлен на налоговый учет в январе текущего года. Средняя численность работающих составила: в январе – 3 человека, в феврале - 5 человек, в марте - 8 человек. Значения коэффициентов (условные): К1=2,009, К2=1. Определить сумму вмененного дохода и сумму ЕНВД за налоговый период. Налоговая база — это величина вмененного дохода. НБ = Вмененный доход = БД * К1 * К2 * (ФП1 + ФП2 + ФП3), где НБ - налоговая база; БД - базовая доходность; К1 - коэффициент-дефлятор; К2 - корректирующий коэффициент; ФП1, ФП2, ФП3 - значения физического показателя в первом, втором и третьем месяцах квартала соответственно. Базовая доходность =7500 руб (в соответствии с п. 3 ст. 346.29 НК РФ). ЕНВД=НАЛОГОВАЯ БАЗА*СТАВКА НАЛОГА Ставка налога 15 % от величины вмененного дохода 1) 7500 * 2,009 * 1 * (3+5+8) = 241 080 руб. (сумма вмененного дохода) 2) 241 080 * 15% = 36 162 руб. (ЕНВД за налоговый период) 16. ЗАО «Полиграф» перешло на уплату УСН с 1 января 2019 года. На момент перехода у ЗАО числились следующие основные средства: - копировальное устройство со сроком полезного использования 3 года и остаточной стоимостью 39 000 руб.; - типографическое оборудование со сроком полезного использования 10 лет и остаточной стоимостью 960 000 руб.; - пресс со сроком полезного использования 20 лет и остаточной стоимостью 300 000 руб. В 1-й год применения УСН ЗАО приобрело новый печатный станок стоимостью 400 000 руб. (в том числе НДС) со сроком полезного использования 5 лет. Определить сумму отражения в налоговом учете расходов по всем основным средствам год применения УСН. 1) 400 000 * 100/120 = 333 333 руб. (первоначальная стоимость печатного станка без НДС) ОС со сроком полезного использования от 3 до 15 лет включительно списывают 3 года: 50% стоимости — в течение первого календарного года УСН; 30% стоимости — в течение второго; 20% — в течение третьего. 2) 960 000 * 50% = 480 000 руб. (эта сумма от ост. стоимости типограф. оборудования учитывается в расходах за 2019 г.) Основные средства со сроком полезного использования свыше 15 лет списываются в течение первых 10 лет применения упрощенной системы налогообложения равными долями их стоимости. 3) 300 000/10 = 30 000 руб. (от пресса учитывается в 2019 г.) 4) 39 000+333 333+480 000+30 000= 882 333 руб.

Ответ:

сумма отражения в налоговом учете расходов по всем основным средствам год

- Сегодня 1 сентября 2017 г. и вы начинаете работать в качестве финансового аналитика в небольшой инвестиционной компании. Первое задание, которое вы получили, состоит в том, что вам нужно оценить риск и доходность по 10 акциям, входящим в портфель фирмы

- Чем отличается структура кристаллов NaCl от структуры кристаллов натрия? Какие кристаллические решетки имеют натрий и NaCl ?

- Методом электронного баланса подберите коэффициенты в уравнениях, укажите окислитель и восстановитель, напишите электронные уравнения процессов окисления и восстановления

- Инвестиционный проект, требующий первоначальных вложений 31 699 д.е., генерирует денежные потоки величиной 10 000 д.е. ежегодно в течение восьми лет. Ставка дисконтирования – 10%. Чему равен дисконтированный срок окупаемости проекта?

- Определить граммовое содержание анализируемого вещества методом кондуктометрического титрования, используя данные таблицы:

- Рассчитайте весовые коэффициенты и обобщенную оценку инвестиционных рисков для двух инвестиционных проектов по следующим данным (табл. 55): Выберите менее рискованный проект.

- Составьте ионно-молекулярные и молекулярные уравнения гидролиза солей CaS, ZnCl2, KBr. Какое значение рН (>7, <7) имеют растворы этих солей?

- В таблице ниже представлены данные о процентных ставках и обменных курсах по американскому доллару и филиппинскому песо. Курс «спот» - 53,6 песо за доллар.

- Чем отличается структура кристаллов NaCl от структуры кристаллов натрия? Какие кристаллические решетки имеют натрий и NaCl ? Чему равно координационное число натрия в этих решетках?

- Задание Открыть счет «Касса». Отразить изменения, произошедшие в результате совершенных хозяйственных операций. Подсчитать обороты и вывести остаток в кассе на 1 марта. Условие: На 1 февраля остаток денежных средств в кассе составил 4500 рублей. В течение месяца произошли следующие операции:

- Дано: V (C6H12O6)р-р = 1 л t = 25°C; T = 273 + 25 = 298 K m (C6H12O6) = 34.2 г V (NH2CONH2) = 750 мл = 0.75 л Найти: m (NH2CONH2) - ?

- Водный раствор этилового спирта С2H5ОН, используемый в судовых компасах, замерзает при температуре -40°С. Вычислите весовую процентную концентрацию этилового спирта в таком растворе.

- Внутриаптечный контроль воды очищенной

- Напишите структурные формулы изомерных спиртов С5Н11ОН (8 изомеров). Укажите первичные, вторичные, третичные спирты. Назовите их по международной номенклатуре. Для вторичного спирта напишите уравнение реакции с хлористым водородом.