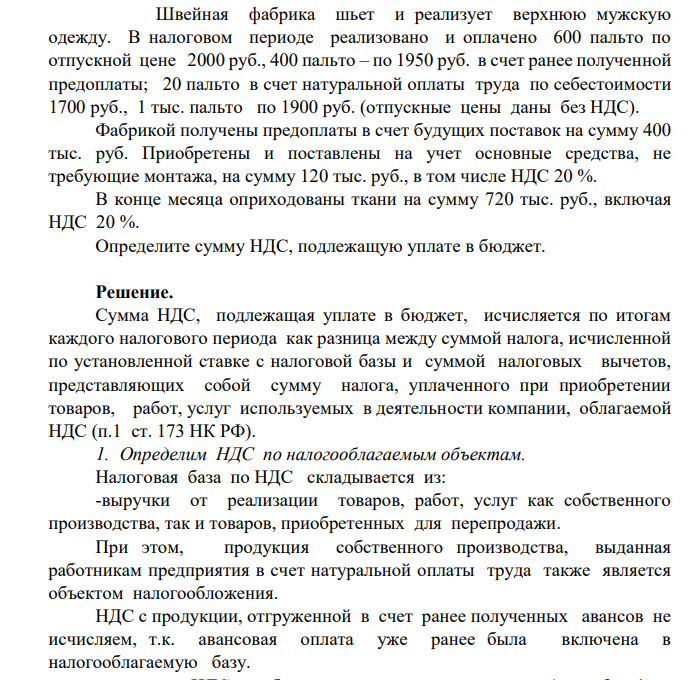

Швейная фабрика шьет и реализует верхнюю мужскую одежду. В налоговом периоде реализовано и оплачено 600 пальто по отпускной цене 2000 руб., 400 пальто – по 1950 руб. в счет ранее полученной предоплаты; 20 пальто в счет натуральной оплаты труда по себестоимости 1700 руб., 1 тыс. пальто по 1900 руб. (отпускные цены даны без НДС). (Решение → 30635)

заказ №38669

Швейная фабрика шьет и реализует верхнюю мужскую одежду. В налоговом периоде реализовано и оплачено 600 пальто по отпускной цене 2000 руб., 400 пальто – по 1950 руб. в счет ранее полученной предоплаты; 20 пальто в счет натуральной оплаты труда по себестоимости 1700 руб., 1 тыс. пальто по 1900 руб. (отпускные цены даны без НДС). Фабрикой получены предоплаты в счет будущих поставок на сумму 400 тыс. руб. Приобретены и поставлены на учет основные средства, не требующие монтажа, на сумму 120 тыс. руб., в том числе НДС 20 %. В конце месяца оприходованы ткани на сумму 720 тыс. руб., включая НДС 20 %. Определите сумму НДС, подлежащую уплате в бюджет.

Решение.

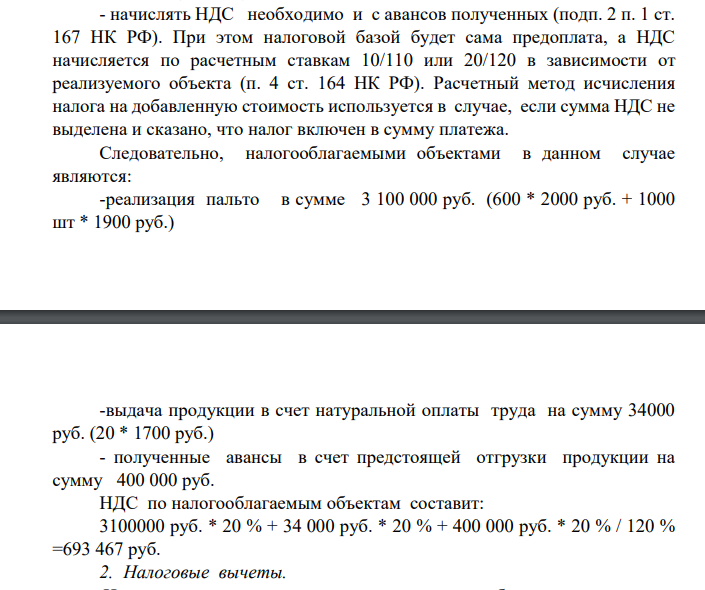

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как разница между суммой налога, исчисленной по установленной ставке с налоговой базы и суммой налоговых вычетов, представляющих собой сумму налога, уплаченного при приобретении товаров, работ, услуг используемых в деятельности компании, облагаемой НДС (п.1 ст. 173 НК РФ). 1. Определим НДС по налогооблагаемым объектам. Налоговая база по НДС складывается из: -выручки от реализации товаров, работ, услуг как собственного производства, так и товаров, приобретенных для перепродажи. При этом, продукция собственного производства, выданная работникам предприятия в счет натуральной оплаты труда также является объектом налогообложения. НДС с продукции, отгруженной в счет ранее полученных авансов не исчисляем, т.к. авансовая оплата уже ранее была включена в налогооблагаемую базу. - начислять НДС необходимо и с авансов полученных (подп. 2 п. 1 ст. 167 НК РФ). При этом налоговой базой будет сама предоплата, а НДС начисляется по расчетным ставкам 10/110 или 20/120 в зависимости от реализуемого объекта (п. 4 ст. 164 НК РФ). Расчетный метод исчисления налога на добавленную стоимость используется в случае, если сумма НДС не выделена и сказано, что налог включен в сумму платежа. Следовательно, налогооблагаемыми объектами в данном случае являются: -реализация пальто в сумме 3 100 000 руб. (600 * 2000 руб. + 1000 шт * 1900 руб.) -выдача продукции в счет натуральной оплаты труда на сумму 34000 руб. (20 * 1700 руб.) - полученные авансы в счет предстоящей отгрузки продукции на сумму 400 000 руб. НДС по налогооблагаемым объектам составит: 3100000 руб. * 20 % + 34 000 руб. * 20 % + 400 000 руб. * 20 % / 120 % =693 467 руб. 2. Налоговые вычеты.

- Заказ №38836 Константы нестойкости комплексных ионов [Co(CN)4] 2– ,[Hg(СN)4] 2– , [Cd(CN)4] 2– соответственно равны 8*10-20, 4*10-41, 1,4*10-17 В каком растворе, содержащем эти ионы (при равной молярной концентрации), ионов CN– больше?

- Работая акушеркой родильного дома, Д. предложила роженицам, которым еще не приносили детей на кормление, отдавать ей по 200 руб. с каждой, угрожая в противном случае подменой детей. Состав какого преступления содержится в действиях Д.?

- Проверить правильность учета доходов от сдачи имущества в аренду и подготовить необходимую информацию руководству по результатам аудита. Материалы для выполнения задания: В ходе аудита доходов аудитор установил, что производственное предприятие ПАО Меркурий сдает в аренду помещение в административном здании

- Определить сдельную расценку за установку деталей на плате и фактическую заработную плату рабочего сдельщика за месяц. Исходная информация приведена в таблице: Примечание: Размер оплаты труда сдельщика 1 разряда на предприятии – 16000руб./мес.

- В отчетном периоде организация получила следующие дохода, не являющиеся доходами от обычных видов деятельности: - выручку от продажи основных средств – 23600 руб., - первоначальная стоимость реализованных основных средств – 12000 руб.,

- Рассмотрите причины возникновения двойного электрического слоя на границе раздела твердое тело-жидкость.

- Оценить компанию «МММ», для которой ПАО «XXX» является аналогом, на основе мультипликаторов: • «цена/прибыль до налогов» • «цена/ денежный поток до % и налогов» Для ПАО XXX: - рыночная цена одной акции - 250 руб; - число акций в обращении 15000; - Выручка о реализации продукции - 150 000руб.

- Для измерения pH слезной жидкости составили гальва ьваничеонуго водородного и каломельного электродов, ЭДС которой оказалась равной 0,764 При=298K.

- Кирпичный завод (КЗ) является акционерным обществом, специализирующимся на производстве кирпичей и кирпичных блоков для строительной промышленности. Компания расположена недалеко от Москвы. КЗ был создан в 1931 г. как государственное предприятие по производству кирпичей и кирпичных блоков для Московского регионального комитета по строительству.

- В отчетном периоде по сравнению с базисным затраты на сырье снизились на 10% (в структуре себестоимости базисного периода они составляли 60%) и был изменен объем производства продукции. Другие составляющие удельных переменных издержек и общие 222 постоянные издержки остались неизменными, но удельные совокупные издержки снизились на 8400 руб.

- Покажите распределение электронной плотности в молекуле l-хлорпропана и запишите его реакцию: а) с металлическим натрием; б) с продуктом взаимодействия металлического натрия и 1-бутина. Для продукта последней стадии напишите реакцию Кучерова.

- Рассчитать заработную плату рабочего за месяц при простой оплате труда. Рабочим изготовлено за месяц четыре вида изделий – А, Б, В, Г. Часовая тарифная ставка 1 разряда – 85 руб./час.

- Взята ссуда 12700 тыс. руб. на срок 3 года под 20 % годовых. Выплата долга планируется равными долями с задержкой первого платежа сроком на 1 год.

- Белки. Строение, свойства. Качественные реакции на белки.