Статья 274 НК РФ определяет налоговую базу как прибыль налогоплательщика в денежном выражении и предлагает следующую формулу для расчета: Налоговая база = Реализационные и внереализационные доходы (Решение → 29834)

заказ №38669

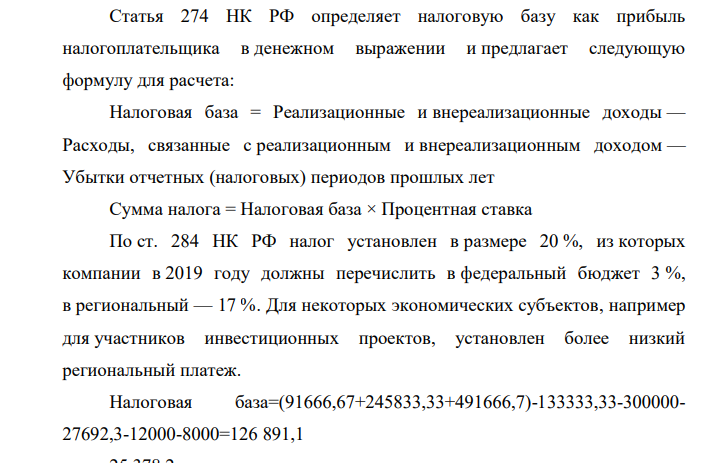

Статья 274 НК РФ определяет налоговую базу как прибыль налогоплательщика в денежном выражении и предлагает следующую формулу для расчета: Налоговая база = Реализационные и внереализационные доходы — Расходы, связанные с реализационным и внереализационным доходом — Убытки отчетных (налоговых) периодов прошлых лет Сумма налога = Налоговая база × Процентная ставка По ст. 284 НК РФ налог установлен в размере 20 %, из которых компании в 2019 году должны перечислить в федеральный бюджет 3 %, в региональный — 17 %. Для некоторых экономических субъектов, например для участников инвестиционных проектов, установлен более низкий региональный платеж. Налоговая база=(91666,67+245833,33+491666,7)-133333,33-300000- 27692,3-12000-8000=126 891,1

- Основываясь на данных о химическом составе, обоснуйте режим сушки и хранения сырья.

- Рассчитайте среднюю энергию связи кислород–водород в молекуле воды, если энергия связей Н–Н и О–О соответственно равны –435,9 кДж/моль и –498,7 кДж/моль, а при сгорании 2 моль водорода выделяется 483,68 кДж теплоты.

- Депозит в размере 400 тыс. руб. был открыт на 2 года. По окончании срока депозита клиент получил 532,4 тыс. руб.

- ) Индикаторы окислительно – восстановительного титрования. Классификация индикаторов. Окислительно- восстановительные индикаторы (обратимые и необратимые), интервал изменения окраски индикатора.

- Задача 4.9.3 По материалам приведенного ниже баланса рабочего времени (в мин), полученного в результате индивидуальной ФРВ, рассчитать: коэффициенты использования сменного времени, потерь и возможного повышения производительности труда при полном устранении этих потерь.

- Предприятие рассматривает проект, по которому инвестиции предполагается производить по 6 млн руб. в год на протяжении 4 лет. Отдачу планируют получать ежемесячно в течение 6 лет в размере 5 млн руб. в год.

- Определите интенсивную, экстенсивную и интегральную загрузку станка в течение месяца при условии, что; 1) станок работал в две смены по 8 часов; 2) количество рабочих дней в месяце 26; 3) простои по причине ремонта составили 2,8% от номинального фонда времени; 4) фактические простои по различным организационным причинам составили 39 часов;

- Укажите метод количественного определения основной группы действующих веществ (официальный источник, страницы, название статьи).

- На основе данных в таблице 2.2 необходимо проранжировать ИП с точки зрения их экономической эффективности и запаса финансовой прочности, и определить наиболее эффективный ИП. Какие ИП не следует реализовывать?

- Начальные инвестиции в проект составили 28 млн. руб. годовые притоки наличности распределены по годам следующим образом: Годы 1-й 2-й 3-й 4-й 5-й Поступления дохода, млн.руб. 8 10 11 9 6

- Определить изменение коэффициента оборачиваемости оборотных 353 средств, время одного оборота, размер высвобождаемых оборотных средств при исходных данных

- Инвестор желает вложить денежные средства в строительство предприятия, которое предполагается эксплуатировать 20 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет

- Изучаются на начало осуществления проекта два варианта инвестиций. Потоки платежей характеризуются следующими данными, которые относятся к окончаниям соответствующих лет (млн.руб.) Варианты проекта Инвестиционные затраты (-) и чистые денежные потоки (+) по годам 1-й 2-й 3-й 4-й 5-й 6-й А -25 -35 12 24 28 28 В -45 -14 23 27 28 16

- Определите объем реализованной продукции исходя из данных, представленных в таблице 1.2: Таблица 1.2 Показатели Количество, шт. Цена, тыс. руб. Сумма, тыс. руб.