Ирина Эланс

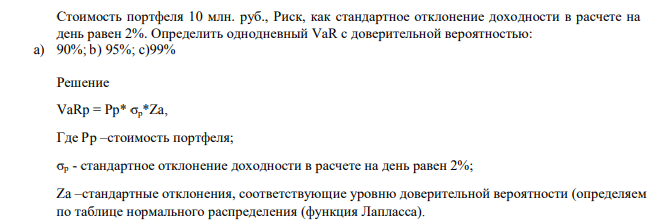

Стоимость портфеля 10 млн. руб., Риск, как стандартное отклонение доходности в расчете на день равен 2%. Определить однодневный VaR с доверительной вероятностью: a) 90%; b) 95%; c)99% (Решение → 32949)

Заказ №38729

Стоимость портфеля 10 млн. руб., Риск, как стандартное отклонение доходности в расчете на день равен 2%. Определить однодневный VaR с доверительной вероятностью: a) 90%; b) 95%; c)99%

Решение

VaRp = Pp* σр*Za, Где Рр –стоимость портфеля; σр - стандартное отклонение доходности в расчете на день равен 2%;

- Рассчитайте [Н+ ] в растворе, содержащем в V см3 m г вещества.

- Mg+2+Cl-+OH-=MgOHCl

- Ставка без риска равна 8%, ожидаемая доходность рыночного портфеля 24%, стандартное отклонение доходности рыночного портфеля 8%. Определить ожидаемую доходность портфеля, стандартное отклонение доходности которого составляет 30%.

- Определите концентрацию ионов и оцените минерализацию воды р. Яны со следующим содержанием главных ионов (мг/л): Ca2+=8,2; Mg2+ =2,1; Na+ =0,2; HCO3 – =31,7; SO4 2– =2,8; Cl–=1,5

- Два источника тока с ЭДС 2 В и 1,5 В и внутренними сопротивлениями 0,5 Ом и 0,4 Ом включены параллельно сопротивлению R = 2 Ом. Определить силу тока через это сопротивление.

- Определите рентабельность продаж и вложенного капитала. Объем товарной продукции – 900 тыс. руб. Остатки готовой продукции на складе на начало квартала – 64 тыс. руб., на конец квартала – 8 дней. Прибыль – 98 тыс. руб.

- Для о-фурилдиоксимата никеля в хлороформе в, = 1,9х104 л/моль×см. Какое минимальное %-ное содержание Ni в чистом алюминии может быть определено этим реактивом, если масса навески равна 1 г, объем экстракта - 10,0 мл. длина коветы (1) = 5 см. оптическая плотность, при которой погрешность измерения не превышает 10%, равна 0,020?

- Основные производственные фонды предприятия на начало года составляли 1780 млн.руб. Ввод и выбытие основных фондов в течение года отражены в таблице (млн.руб.)

- Объясните изменение первой энергии ионизации в ряду атомов элементов. Составьте полные электронные формулы атомов элементов, покажите распределение электронов по энергетическим ячейкам.

- При каком условии будет работать гальванический элемент электроды которого сделаны из одного и того же металла

- Из каких составляющих складывается химический баланс речного бассейна? Дайте краткую характеристику каждой составляющей.

- Определите с помощью индексного метода влияние средней стоимости остатков нормируемых оборотных средств и выручки от продаж на количество (прямой коэффициент оборачиваемости) оборотных средств по приведенным данным Показатели План Факт Средняя стоимость остатков нормируемых оборотных средств, тыс. руб. (ОбС) 22314 22230 Выручка от продаж (В) 108230 123138

- Для указанных гетероциклов напишите реакции бромирова- ния, нитрования, гидрирования: a) тиофен;

- Определите коэффициенты ликвидности (текущей, быстрой, абсолютной) по предприятию на конец года. Запасы товаров составили на конец года 7000 тыс. руб.