Стоимость услуг по проживанию в гостинице ** за февраль 2020 г. составила 59 000 руб., НДС 20%. В учетной политике гостиницы отражено, что выручка признается ежедневно. В целях налогообложения прибыли организация использует метод начисления. Себестоимость гостиничных услуг за февраль 2020 г. (Решение → 27723)

Заказ №38648

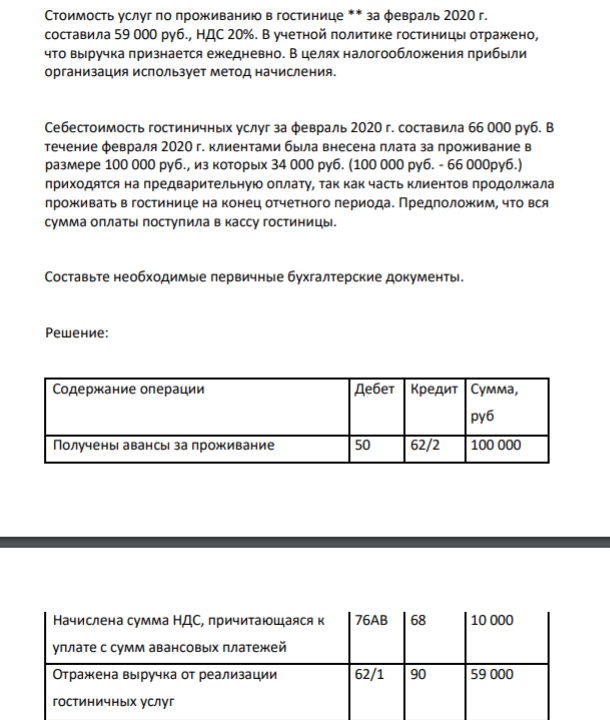

Стоимость услуг по проживанию в гостинице ** за февраль 2020 г. составила 59 000 руб., НДС 20%. В учетной политике гостиницы отражено, что выручка признается ежедневно. В целях налогообложения прибыли организация использует метод начисления. Себестоимость гостиничных услуг за февраль 2020 г. составила 66 000 руб. В течение февраля 2020 г. клиентами была внесена плата за проживание в размере 100 000 руб., из которых 34 000 руб. (100 000 руб. - 66 000руб.) приходятся на предварительную оплату, так как часть клиентов продолжала проживать в гостинице на конец отчетного периода. Предположим, что вся сумма оплаты поступила в кассу гостиницы. Составьте необходимые первичные бухгалтерские документы.

Решение:

Содержание операции Дебет Кредит Сумма, руб Получены авансы за проживание 50 62/2 100 000 Начислена сумма НДС, причитающаяся к 76АВ 68 10 000 уплате с сумм авансовых платежей Отражена выручка от реализации 62/1 90 59 000 гостиничных услуг

- Вариант 8 1. Имеются следующие данные о производстве шерстяных тканей в РФ за 1995-2001 гг.: Год 1995 1996 1997 1998 1999 2000 2001 383 Произведено шерстяных тканей, млн кв. м 72,2 50,3 46,8 39,3 47,8 54,6 56,5

- Откройте счета аналитического и синтетического учета по учебной форме. Составить оборотно-сальдовую ведомость по аналитическому учету по учебной форме.

- Предприниматель (собственник) принимает решение об открытии дела. Планируемые показатели дела, тыс.р./ год: Чистый объем реализации 900; Материальные переменные затраты -100

- Определить численность рабочих на планируемый год, если их численность в отчетном году составила 560 человек; доходы за этот год составили 5200 тыс. руб. Планируется получить доходы в размере 5800 тыс. руб. при росте производительности труда – 5%.

- Какие ионы и молекулы образуются при растворении в воде следующих солей? Запищите все возможные реакции диссоциации, гидролиза и комплексообразования. Вычислите константу гидролиза по первой ступени и рН при гидролизе: Na3РО4, концентрация соли m = 10 –2 моль/кг.

- Оформите журнал хозяйственных операций, определите их тип, откройте счета аналитического учета и составьте оборотную ведомость аналитического учета, откройте счета по синтетическому счету 71 «Расчеты с подотчетными лицами». Исходные данные (остатки по синтетическим счетам на начало расчетного периода), руб. Расчетный счет – 100000 руб. Касса – 10000 руб. Уставный капитал – 110000 руб.

- Экскаватор участвует во многих производственных процессах. Необходимо решить: эксплуатировать старый экскаватор или купить новый. Исходные данные для принятия решений приведены ниже: Исходные данные Экскаватор старый новый Стоимость покупки - 3000 Остаточная стоимость сейчас 270 - Годовые денежные затраты на эксплуатацию 1100 850 Капитальный ремонт сейчас 330 Остаточная стоимость через 5 лет 0 1500 Жизненный цикл проекта 5 лет 5 лет Сравнить издержки, которые понесёт предприятие по каждому из вариантов, приняв процентную ставку на уровне среднегодового темпа инфляции 19,50%

- Товарные запасы потребительского общества составили на 1-е число каждого месяца в тыс. руб.: 1.04 –30; 1.05 – 28; 1.06 – 32; 1.07 – 36. Оборот II квартала – 112 тыс. р. Оборот на III квартал предусмотрен в сумме 135 тыс. р.

- 337. Для полного обессоливания методом ионообменной адсорбции V м 3 природной или разбавленной сточной воды последовательно пропускают через колонки, содержащие m1 кг катионита в Н-форме, ДОЕкат , моль экв/кг и m2 кг анионита в ОН-форме, ДОЕ анио, моль экв/ кг (табл. 3.3).

- Задание 5. Определите корреспонденцию и тип хозяйственной операции. № п/п Содержание хозяйственной операции Проводка Тип изменений Дебет Кредит

- Согласно отчету администратора гостиницы «Турист» 10 января 2020 года в кассу гостиницы поступило авансом 36 090 рублей (в том числе НДС 20% - 6090 рублей). За эти сутки стоимость занятых гостиничных мест, оплаченных за наличный расчет, составила 29 500 рублей.

- Данные о реализации продуктов и ценах составили: Наименование продуктов Реализовано на частных предприятиях, кг Цена за 1 кг, р., на предприятиях муниципальных частных А 1520 16,0 18,0 Б 820 5,8 5,2 В 5000 12,0 14,0 Определите: 1) индивидуальные и общий индексы соотношения цен частной и муниципальной форм торговли; 1) сумму переплат (экономии) населения в результате покупки продуктов в частных предприятиях.

- 306. По экспериментальным данным конденсации паров воды на активированном угле при Т = 293 К построить:

- Отразите увеличение или уменьшение по корреспондирующим счетам и хозяйственных операциях четвертого типа. № п/п Содержание хозяйственной операции