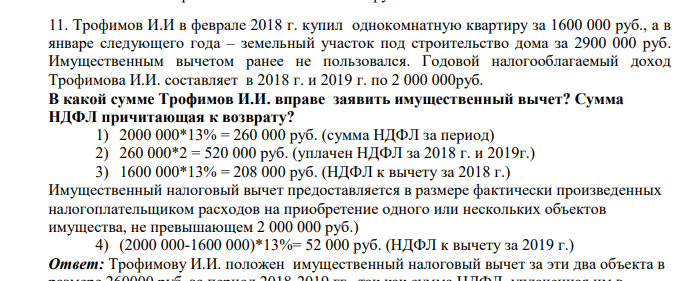

Трофимов И.И в феврале 2018 г. купил однокомнатную квартиру за 1600 000 руб., а в январе следующего года – земельный участок под строительство дома за 2900 000 руб. Имущественным вычетом ранее не пользовался (Решение → 25224)

заказ №38669

Трофимов И.И в феврале 2018 г. купил однокомнатную квартиру за 1600 000 руб., а в январе следующего года – земельный участок под строительство дома за 2900 000 руб. Имущественным вычетом ранее не пользовался. Годовой налогооблагаемый доход Трофимова И.И. составляет в 2018 г. и 2019 г. по 2 000 000руб. В какой сумме Трофимов И.И. вправе заявить имущественный вычет? Сумма НДФЛ причитающая к возврату? 1) 2000 000*13% = 260 000 руб. (сумма НДФЛ за период) 2) 260 000*2 = 520 000 руб. (уплачен НДФЛ за 2018 г. и 2019г.) 3) 1600 000*13% = 208 000 руб. (НДФЛ к вычету за 2018 г.) Имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на приобретение одного или нескольких объектов имущества, не превышающем 2 000 000 руб.) 4) (2000 000-1600 000)*13%= 52 000 руб. (НДФЛ к вычету за 2019 г.)

Ответ

: Трофимову И.И. положен имущественный налоговый вычет за эти два объекта в

- 10 июня 2011 года в дежурную часть ОВД по г. Горно-Алтайску поступило сообщение по телефону от неизвестного лица о том, что Соломатин в состоянии алкогольного опьянения в ссоре убил своего собутыльника и закопал труп в погребе дома. Следователь с участием оперативных работников, и специалиста произвел осмотр дома, осмотр хозяйственных построек, осмотр погреба, провели обыск в доме.

- Необходимо провести экономическую оценку проекта по следующим показателям: 1) чистый приведенный доход; 2) динамический срок окупаемости. Ставка дисконтирования равна 13%. Денежный поток по проекту (тыс. руб.):

- При повышении температуры на 200С скорость реакции возросла в 9 раз. Чему равен температурный коэффициент этой реакции?

- Определить концентрацию никеля в растворе, если D = 0,69∙10-5 см2 ∙сек-1 , m = 2,5 мг/сек, τ = 5,2 сек, а сила тока 12 мка.

- Окончание электронной формулы …4s 24p 1 . Укажите положение элемента в периодической системе: период, группу, подгруппу, назвать элемент. Составьте электронную формулу атома элемента. Укажите электронное семейство, металл или неметалл. Составьте электроннографическую формулу для указанных электронов в нормальном состоянии

- Крупная транспортная компания, осуществляющая пассажирские перевозки в мегаполисе, рассматривает два альтернативных проекта по закупке автомобилей. Проект А предполагает закупку автомобилей малого класса с объемом двигателя до 1,8 л,

- Выручка российской организации за налоговый период (2019 г.) составила 3 000 000 руб. (в том числе НДС-20%), себестоимость реализованной продукции – 1 860 000 руб. (в том числе НДС-20%)

- Анализируемый образец соли Мора массой 0,3922 г растворили в серной кислоте с молярной концентрацией 0,5 моль/л, провели потенциометрическое титрование железа (II) стандартным раствором сульфата церия (IV) с молярной концентрацией эквивалента 0,0500 моль/л и получили следующие результаты (V – объем прибавленного титранта, Е – ЭДС цепи): 327 V, мл 10,00 18,00 19,80 20,00 20,80 22,00 30,00 Е, мВ 771 830 889 1110 1332 1391 1453 Определите молярную массовую долю железа (II) в анализируемом растворе графическим и расчетным методами.

- . Составьте уравнения реакций, при помощи которых можно осуществить следующие превращения Mg MgO MgCl2 Mg(OH)2 MgO

- По имеющимся данным рассчитать срок окупаемости капитальных вложений, внутреннюю норму доходности. Таблица –Исходные данные для расчета

- Ставка дисконтирования – 11%. Оценить привлекательность проектов по критериям чистого дисконтированного дохода и индекса доходности.

- Сколько граммов глюкозы (С6(Н2О)6) нужно добавить к 100 г воды, чтобы раствор закипел при 102,50С (ЕЭ = 0,52)?

- Указать все квантовые числа для электронов, отвечающих следующей электронной формуле 6p 1

- Какие соединения называют аминокислотами? Напишите формулу простейшей аминокислоты.