У дорожно-эксплуатационного предприятия есть возможность включить в производственную программу дополнительный объект. Для этого необходимо приобрести дорожную машину. Сделать это можно двумя способами: Купить у завода-изготовителя; Взять в аренду у другого предприятия (Решение → 25504)

Заказ №38981

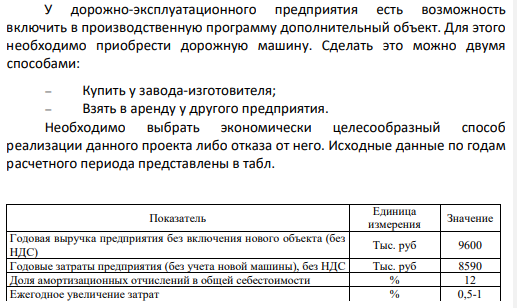

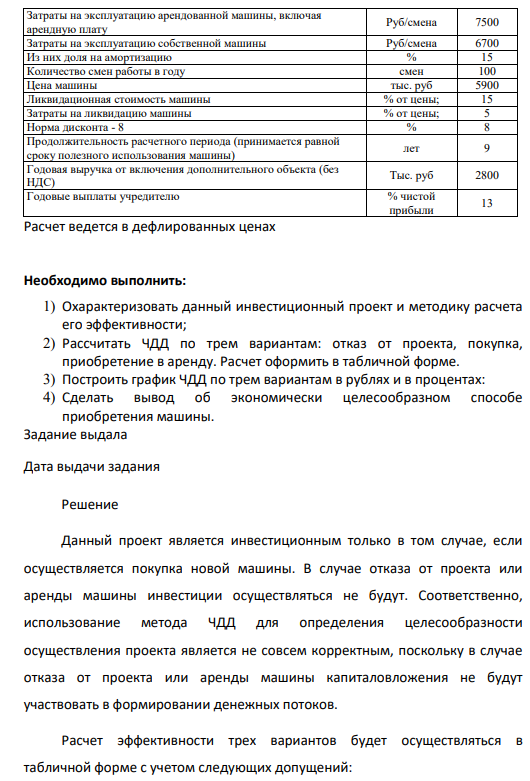

У дорожно-эксплуатационного предприятия есть возможность включить в производственную программу дополнительный объект. Для этого необходимо приобрести дорожную машину. Сделать это можно двумя способами: Купить у завода-изготовителя; Взять в аренду у другого предприятия. Необходимо выбрать экономически целесообразный способ реализации данного проекта либо отказа от него. Исходные данные по годам расчетного периода представлены в табл. Показатель Единица измерения Значение Годовая выручка предприятия без включения нового объекта (без НДС) Тыс. руб 9600 Годовые затраты предприятия (без учета новой машины), без НДС Тыс. руб 8590 Доля амортизационных отчислений в общей себестоимости % 12 Ежегодное увеличение затрат % 0,5-1 Затраты на эксплуатацию арендованной машины, включая арендную плату Руб/смена 7500 Затраты на эксплуатацию собственной машины Руб/смена 6700 Из них доля на амортизацию % 15 Количество смен работы в году смен 100 Цена машины тыс. руб 5900 Ликвидационная стоимость машины % от цены; 15 Затраты на ликвидацию машины % от цены; 5 Норма дисконта - 8 % 8 Продолжительность расчетного периода (принимается равной сроку полезного использования машины) лет 9 Годовая выручка от включения дополнительного объекта (без НДС) Тыс. руб 2800 Годовые выплаты учредителю % чистой прибыли 13 Расчет ведется в дефлированных ценах Необходимо выполнить: 1) Охарактеризовать данный инвестиционный проект и методику расчета его эффективности; 2) Рассчитать ЧДД по трем вариантам: отказ от проекта, покупка, приобретение в аренду. Расчет оформить в табличной форме. 3) Построить график ЧДД по трем вариантам в рублях и в процентах: 4) Сделать вывод об экономически целесообразном способе приобретения машины. Задание выдала Дата выдачи задания

Решение

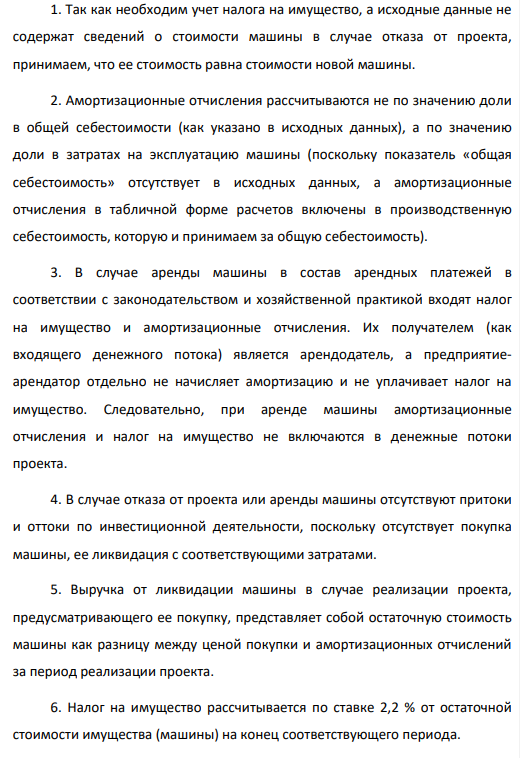

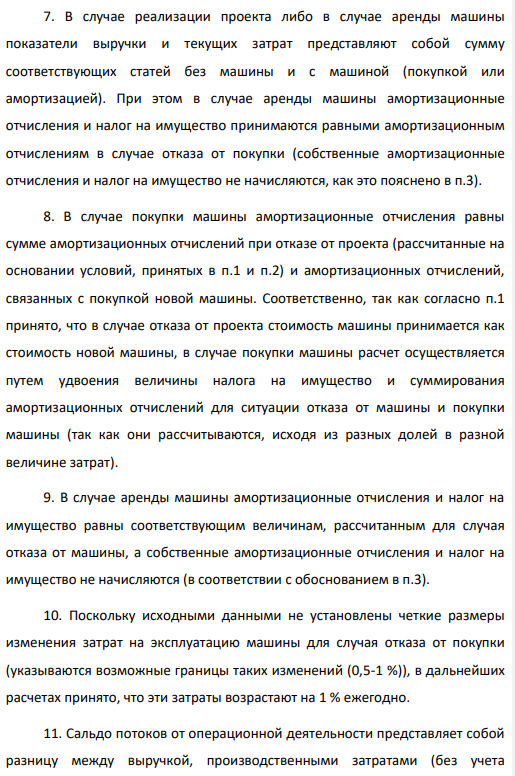

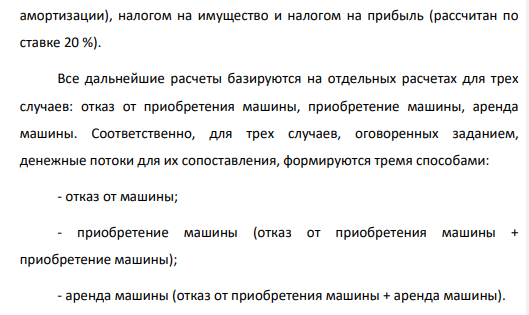

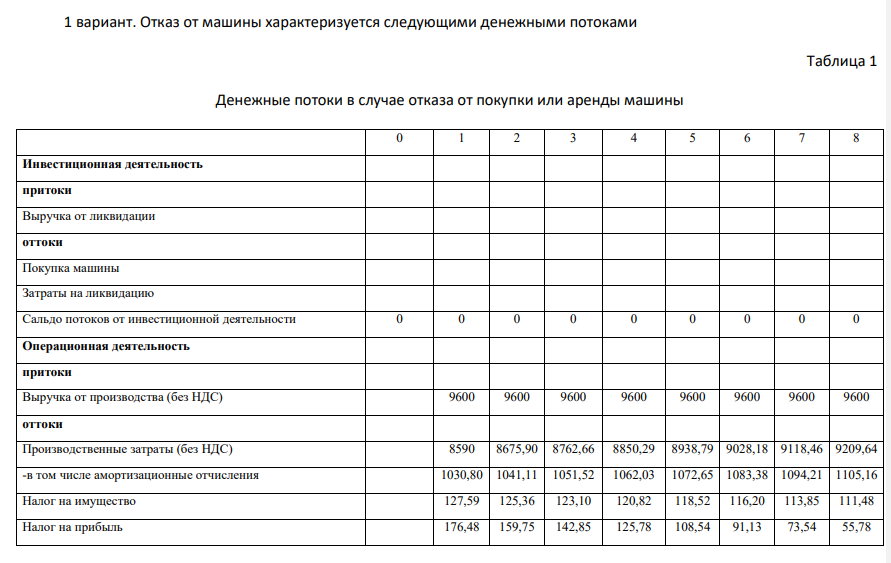

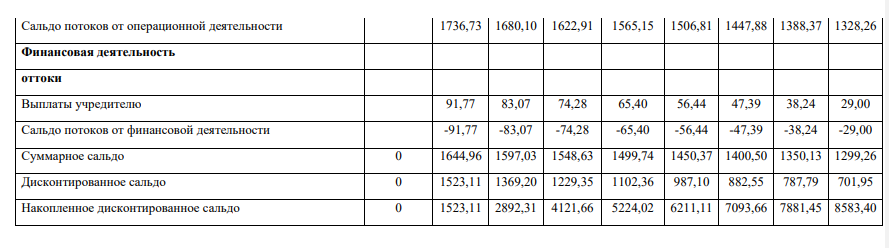

Данный проект является инвестиционным только в том случае, если осуществляется покупка новой машины. В случае отказа от проекта или аренды машины инвестиции осуществляться не будут. Соответственно, использование метода ЧДД для определения целесообразности осуществления проекта является не совсем корректным, поскольку в случае отказа от проекта или аренды машины капиталовложения не будут участвовать в формировании денежных потоков. Расчет эффективности трех вариантов будет осуществляться в табличной форме с учетом следующих допущений: 1. Так как необходим учет налога на имущество, а исходные данные не содержат сведений о стоимости машины в случае отказа от проекта, принимаем, что ее стоимость равна стоимости новой машины. 2. Амортизационные отчисления рассчитываются не по значению доли в общей себестоимости (как указано в исходных данных), а по значению доли в затратах на эксплуатацию машины (поскольку показатель «общая себестоимость» отсутствует в исходных данных, а амортизационные отчисления в табличной форме расчетов включены в производственную себестоимость, которую и принимаем за общую себестоимость). 3. В случае аренды машины в состав арендных платежей в соответствии с законодательством и хозяйственной практикой входят налог на имущество и амортизационные отчисления. Их получателем (как входящего денежного потока) является арендодатель, а предприятиеарендатор отдельно не начисляет амортизацию и не уплачивает налог на имущество. Следовательно, при аренде машины амортизационные отчисления и налог на имущество не включаются в денежные потоки проекта. 4. В случае отказа от проекта или аренды машины отсутствуют притоки и оттоки по инвестиционной деятельности, поскольку отсутствует покупка машины, ее ликвидация с соответствующими затратами. 5. Выручка от ликвидации машины в случае реализации проекта, предусматривающего ее покупку, представляет собой остаточную стоимость машины как разницу между ценой покупки и амортизационных отчислений за период реализации проекта. 6. Налог на имущество рассчитывается по ставке 2,2 % от остаточной стоимости имущества (машины) на конец соответствующего периода. 7. В случае реализации проекта либо в случае аренды машины показатели выручки и текущих затрат представляют собой сумму соответствующих статей без машины и с машиной (покупкой или амортизацией). При этом в случае аренды машины амортизационные отчисления и налог на имущество принимаются равными амортизационным отчислениям в случае отказа от покупки (собственные амортизационные отчисления и налог на имущество не начисляются, как это пояснено в п.3). 8. В случае покупки машины амортизационные отчисления равны сумме амортизационных отчислений при отказе от проекта (рассчитанные на основании условий, принятых в п.1 и п.2) и амортизационных отчислений, связанных с покупкой новой машины. Соответственно, так как согласно п.1 принято, что в случае отказа от проекта стоимость машины принимается как стоимость новой машины, в случае покупки машины расчет осуществляется путем удвоения величины налога на имущество и суммирования амортизационных отчислений для ситуации отказа от машины и покупки машины (так как они рассчитываются, исходя из разных долей в разной величине затрат). 9. В случае аренды машины амортизационные отчисления и налог на имущество равны соответствующим величинам, рассчитанным для случая отказа от машины, а собственные амортизационные отчисления и налог на имущество не начисляются (в соответствии с обоснованием в п.3). 10. Поскольку исходными данными не установлены четкие размеры изменения затрат на эксплуатацию машины для случая отказа от покупки (указываются возможные границы таких изменений (0,5-1 %)), в дальнейших расчетах принято, что эти затраты возрастают на 1 % ежегодно. 11. Сальдо потоков от операционной деятельности представляет собой разницу между выручкой, производственными затратами (без учета амортизации), налогом на имущество и налогом на прибыль (рассчитан по ставке 20 %). Все дальнейшие расчеты базируются на отдельных расчетах для трех случаев: отказ от приобретения машины, приобретение машины, аренда машины. Соответственно, для трех случаев, оговоренных заданием, денежные потоки для их сопоставления, формируются тремя способами: - отказ от машины; - приобретение машины (отказ от приобретения машины + приобретение машины); - аренда машины (отказ от приобретения машины + аренда машины). 1 вариант. Отказ от машины характеризуется следующими денежными потоками Таблица 1 Денежные потоки в случае отказа от покупки или аренды машины 0 1 2 3 4 5 6 7 8 Инвестиционная деятельность притоки Выручка от ликвидации оттоки Покупка машины Затраты на ликвидацию Сальдо потоков от инвестиционной деятельности 0 0 0 0 0 0 0 0 0 Операционная деятельность притоки Выручка от производства (без НДС) 9600 9600 9600 9600 9600 9600 9600 9600 оттоки Производственные затраты (без НДС) 8590 8675,90 8762,66 8850,29 8938,79 9028,18 9118,46 9209,64 -в том числе амортизационные отчисления 1030,80 1041,11 1051,52 1062,03 1072,65 1083,38 1094,21 1105,16 Налог на имущество 127,59 125,36 123,10 120,82 118,52 116,20 113,85 111,48 Налог на прибыль 176,48 159,75 142,85 125,78 108,54 91,13 73,54 55,78 Сальдо потоков от операционной деятельности 1736,73 1680,10 1622,91 1565,15 1506,81 1447,88 1388,37 1328,26 Финансовая деятельность оттоки Выплаты учредителю 91,77 83,07 74,28 65,40 56,44 47,39 38,24 29,00 Сальдо потоков от финансовой деятельности -91,77 -83,07 -74,28 -65,40 -56,44 -47,39 -38,24 -29,00 Суммарное сальдо 0 1644,96 1597,03 1548,63 1499,74 1450,37 1400,50 1350,13 1299,26 Дисконтированное сальдо 0 1523,11 1369,20 1229,35 1102,36 987,10 882,55 787,79 701,95 Накопленное дисконтированное сальдо 0 1523,11 2892,31 4121,66 5224,02 6211,11 7093,66 7881,45 8583,40 Промежуточный вариант. Покупка машины характеризуется следующими денежными потоками Таблица 2 Денежные потоки в случае покупки машины (результаты эксплуатации самой машины) 0 1 2 3 4 5 6 7 8 Инвестиционная деятельность притоки Выручка от ликвидации 4 182,29 оттоки Покупка машины 5 900 Затраты на ликвидацию 8 85 Сальдо потоков от инвестиционной деятельности - 5900 0 0 0 0 0 0 0 3 297,29 Операционная деятельность притоки

- 1. По части Першиной - было покушение на убийство.(т.к. субъект имеет умысел на убийство женщины заведомо для него являющейся беременной, но не доводит до конца по независящим от него причинам. Т.е. его действия (в отношении беременной) нужно квалифицировать по ч. 3 ст.30, п."г" ч.2 ст.105 УК РФ

- Напишите уравнение реакции в соответствии со следующей схемой (вещества изобразите структурными формулами): Ade + H2O -> Гипоксантин + NH3T.

- Постройте изотермы адсорбции и десорбции, используя экспериментальные данные о капиллярной конденсации азота на А12О3 при 77 К. Рассчитайте и постройте интегральную кривую распределения объёма пор по размерам.

- По изотерме адсорбции азота при 77 К рассчитайте удельную поверхность адсорбента, если площадь, занимаемая одной молекулой азота S0 = 0,162 нм2

- Объяснить, как протекает коррозия стальных трубопроводов при использовании цинковых протекторов во влажном грунте. Написать уравнения электродных реакций и суммарное уравнение коррозионного процесса

- Совершая деяние, имеющее неосторожную форму вины, лицо с осознанием относится лишь к самим действиям, не усматривая в них общественной опасности, проявление которой характерно лишь для того момента, когда последствия фактически наступают. 190

- 3. Пусть выпуск фирмы описывается производственной функцией. Пусть работодатель полагает, что чем больше часовая плата W, тем более высока эффективность работы каждого рабочего Е, и эта зависимость задана функцией: а. Какую зарплату он должен назначить своим рабочим, чтобы получить максимальный эффект? Решение: Для нахождения данного уровня заработной платы, необходимо взять производную от функции E по W и затем производную приравнять к нулю:

- В процессе сорбции уксусной кислоты объемом 150 мл на древесном угле массой 80г были получены следующие данные

- Рассчитайте электрокинетический потенциал на границе раздела фаз кварц – водный раствор KCl по следующим данным электроосмоса: сила тока 2·10-3 А, время переноса 0,01 мл раствора 110 с, удельная электрическая проводимость раствора 6·10-2 См·м-1 , вязкость 1·10-3 Па·с, относительная диэлектрическая проницаемость среды 80,1.

- Рассчитайте заработную плату, определите, определите форму заработной платы, если известны следующие данные: - фактическая выработка за месяц – 500 деталей, - плановая выработка за месяц – 450 деталей - расценка за одну деталь – 8,2 руб., - премия – 0,5 % от сдельного заработка за каждый процент превышения нормы.

- 1.Привлечение Остапенко к уголовной ответственности за причинение смерти невозможно, так как травма груди в виде удара в область проекции сердца, в результате чего произошла рефлекторная остановка сердца, причинена Надеину соперником по спортивному поединку ударом, не запрещенным правилами данного вида спорта.

- Для полного обессоливания методом ионообменной адсорбции V м3 природной или разбавленной сточной воды последовательно пропускают через колонки, содержащие ш, кг катионита в Н-форме, ДОЕит моль-экв/кг и т: кг анионита в ОН-форме, ДОЕ аиио моль-экв/кг

- Анализируемый раствор серной кислоты разбавили в мерной колбе до 250,0 мл и аликвоту объемом 25,00 мл оттитровали потенциометрически раствором гидроксида натрия (С = 0,1055 моль/л). Получили следующие данные:

- Хімічні властивості моносахаридів. Напишіть схему одержання ізопропіл-В-D-глюкопіранозиду, запишіть рівняння реакцій його гідролізу в кислому і лужному середовищі.