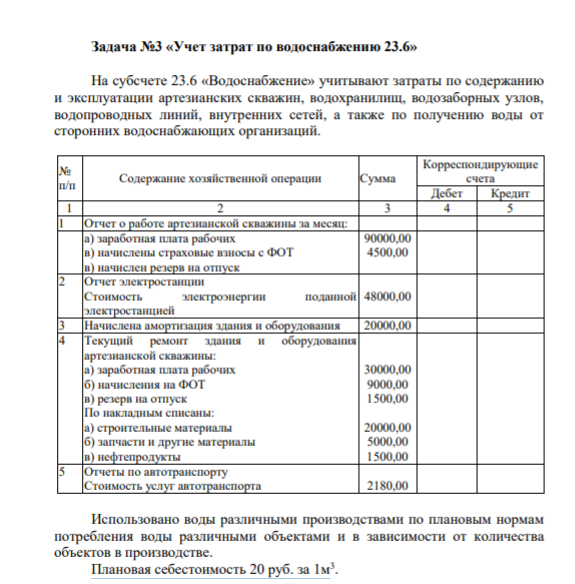

«Учет затрат по водоснабжению 23.6» На субсчете 23.6 «Водоснабжение» учитывают затраты по содержанию и эксплуатации артезианских скважин, водохранилищ, водозаборных узлов, водопроводных линий, внутренних сетей, а также по получению воды от сторонних водоснабжающих организаций. № п/п Содержание хозяйственной операции Сумма Корреспондирующие счета Дебет Кредит 1 2 3 4 5 1 Отчет о работе артезианской скважины за месяц: (Решение → 25171)

Заказ №38648

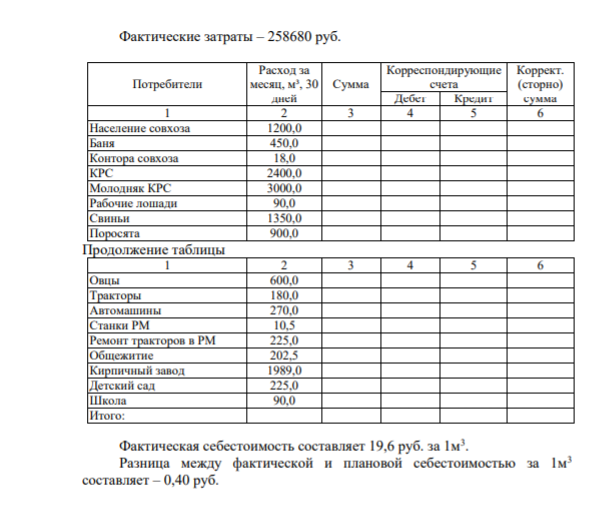

Задача №3 «Учет затрат по водоснабжению 23.6» На субсчете 23.6 «Водоснабжение» учитывают затраты по содержанию и эксплуатации артезианских скважин, водохранилищ, водозаборных узлов, водопроводных линий, внутренних сетей, а также по получению воды от сторонних водоснабжающих организаций. № п/п Содержание хозяйственной операции Сумма Корреспондирующие счета Дебет Кредит 1 2 3 4 5 1 Отчет о работе артезианской скважины за месяц: а) заработная плата рабочих в) начислены страховые взносы с ФОТ в) начислен резерв на отпуск 90000,00 4500,00 2 Отчет электростанции Стоимость электроэнергии поданной электростанцией 48000,00 3 Начислена амортизация здания и оборудования 20000,00 4 Текущий ремонт здания и оборудования артезианской скважины: а) заработная плата рабочих б) начисления на ФОТ в) резерв на отпуск По накладным списаны: а) строительные материалы б) запчасти и другие материалы в) нефтепродукты 30000,00 9000,00 1500,00 20000,00 5000,00 1500,00 5 Отчеты по автотранспорту Стоимость услуг автотранспорта 2180,00 Использовано воды различными производствами по плановым нормам потребления воды различными объектами и в зависимости от количества объектов в производстве. Плановая себестоимость 20 руб. за 1м3 . 52 3 Фактические затраты – 258680 руб. Потребители Расход за месяц, м³, 30 дней Сумма Корреспондирующие счета Коррект. (сторно) Дебет Кредит сумма 1 2 3 4 5 6 Население совхоза 1200,0 Баня 450,0 Контора совхоза 18,0 КРС 2400,0 Молодняк КРС 3000,0 Рабочие лошади 90,0 Свиньи 1350,0 Поросята 900,0 Продолжение таблицы 1 2 3 4 5 6 Овцы 600,0 Тракторы 180,0 Автомашины 270,0 Станки РМ 10,5 Ремонт тракторов в РМ 225,0 Общежитие 202,5 Кирпичный завод 1989,0 Детский сад 225,0 Школа 90,0 Итого: Фактическая себестоимость составляет 19,6 руб. за 1м3 . Разница между фактической и плановой себестоимостью за 1м3 составляет – 0,40 руб.

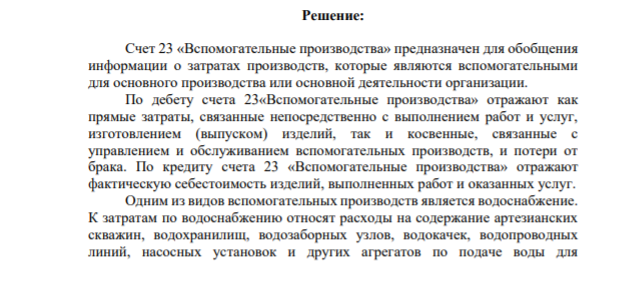

Решение:

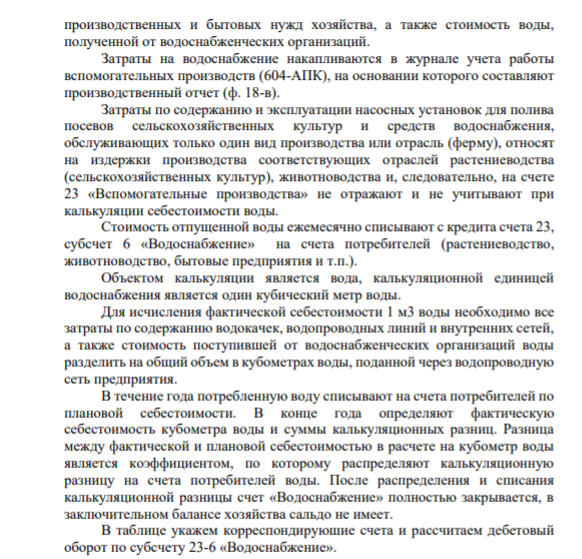

Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств, которые являются вспомогательными для основного производства или основной деятельности организации. По дебету счета 23«Вспомогательные производства» отражают как прямые затраты, связанные непосредственно с выполнением работ и услуг, изготовлением (выпуском) изделий, так и косвенные, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. По кредиту счета 23 «Вспомогательные производства» отражают фактическую себестоимость изделий, выполненных работ и оказанных услуг. Одним из видов вспомогательных производств является водоснабжение. К затратам по водоснабжению относят расходы на содержание артезианских скважин, водохранилищ, водозаборных узлов, водокачек, водопроводных линий, насосных установок и других агрегатов по подаче воды для 52 4 производственных и бытовых нужд хозяйства, а также стоимость воды, полученной от водоснабженческих организаций. Затраты на водоснабжение накапливаются в журнале учета работы вспомогательных производств (604-АПК), на основании которого составляют производственный отчет (ф. 18-в). Затраты по содержанию и эксплуатации насосных установок для полива посевов сельскохозяйственных культур и средств водоснабжения, обслуживающих только один вид производства или отрасль (ферму), относят на издержки производства соответствующих отраслей растениеводства (сельскохозяйственных культур), животноводства и, следовательно, на счете 23 «Вспомогательные производства» не отражают и не учитывают при калькуляции себестоимости воды. Стоимость отпущенной воды ежемесячно списывают с кредита счета 23, субсчет 6 «Водоснабжение» на счета потребителей (растениеводство, животноводство, бытовые предприятия и т.п.). Объектом калькуляции является вода, калькуляционной единицей водоснабжения является один кубический метр воды. Для исчисления фактической себестоимости 1 м3 воды необходимо все затраты по содержанию водокачек, водопроводных линий и внутренних сетей, а также стоимость поступившей от водоснабженческих организаций воды разделить на общий объем в кубометрах воды, поданной через водопроводную сеть предприятия. В течение года потребленную воду списывают на счета потребителей по плановой себестоимости. В конце года определяют фактическую себестоимость кубометра воды и суммы калькуляционных разниц. Разница между фактической и плановой себестоимостью в расчете на кубометр воды является коэффициентом, по которому распределяют калькуляционную разницу на счета потребителей воды. После распределения и списания калькуляционной разницы счет «Водоснабжение» полностью закрывается, в заключительном балансе хозяйства сальдо не имеет. В таблице укажем корреспондируюшие счета и рассчитаем дебетовый оборот по субсчету 23-6 «Водоснабжение».

- Определить постоянные в уравнении Ленгмюра, если известны значения Pi и Г, при

- У гр. Петрова А.А. проживающего в Томске в собственности имеется легковой автомобиль, мощностью 110 л.с. Ставка в отношении автомобилей, мощностью от 100 до 150 л.с. установлена в размере 14 руб. за 1 л. с. 20 апреля текущего года автомобиль был продан Иванову В.В.

- Напишите уравнения реакций бензола с хлором в присутствии катализатора и без него, рассмотрите и объясните механизмы протекания этих реакций.

- Какой из сравниваемых оксидов обладает более ясно выраженным кислотным характером: а) Cr2O3 или CrO3 б) MnO или Mn2O7. Ответ мотивируйте, напишите формулы соответствующих кислот.

- Промышленное предприятие планирует закупить новую технологическую линию. - стоимость линии – 10 000 руб.; - срок эксплуатации – 5 лет; - износ – 20% годовых; Выручка от реализации продукции по годам: 6 800, 7 400, 8 200, 8 000, 6 000.

- Какие из следующих веществ будут реагировать с серной кислотой: гидроксид лития, нитрат бария, уксусная кислота, гидроксид железа (III), оксид углерода (IV), карбонат натрия, хлорид калия? Составьте уравнения возможных реакций в молекулярной и ионно-молекулярной формах.

- 2. Дано: V (Co(NO3)2) = V (NaOH) C(Co(NO3)2) = C(NaOH) = 0.00001 моль/л Найти: Выпадет ли осадок Со(ОН)2 ?

- Рассчитайте весовые коэффициенты и обобщенную оценку инвестиционных рисков для двух инвестиционных проектов по следующим данным (табл. 55): Выберите менее рискованный проект.

- Составьте ионно-молекулярные и молекулярные уравнения гидролиза солей CaS, ZnCl2, KBr. Какое значение рН (>7, <7) имеют растворы этих солей?

- Напишите уравнения реакций: а) нитрования пропилбензола; б) сульфирования нитробензола; в) нитрования бензальдегида. Назовите все полученные соединения. Объясните правила замещения в бензольном ядре.

- 6,9 г K2CO3 растворили в мерной колбе на 100 мл. Плотность полученного раствора оказалась равна 1,06 г/мл.

- Дано: m (CaSO4) = 0.1 г Насыщенный раствор Найти: V(CaSO4) - ?

- На рассмотрение инвестора выносится 4 проекта. Требуется оценить целесообразность выбора одного из них, при ставке 12% годовых.

- Внутриаптечный контроль калия йодида раствора 5%.