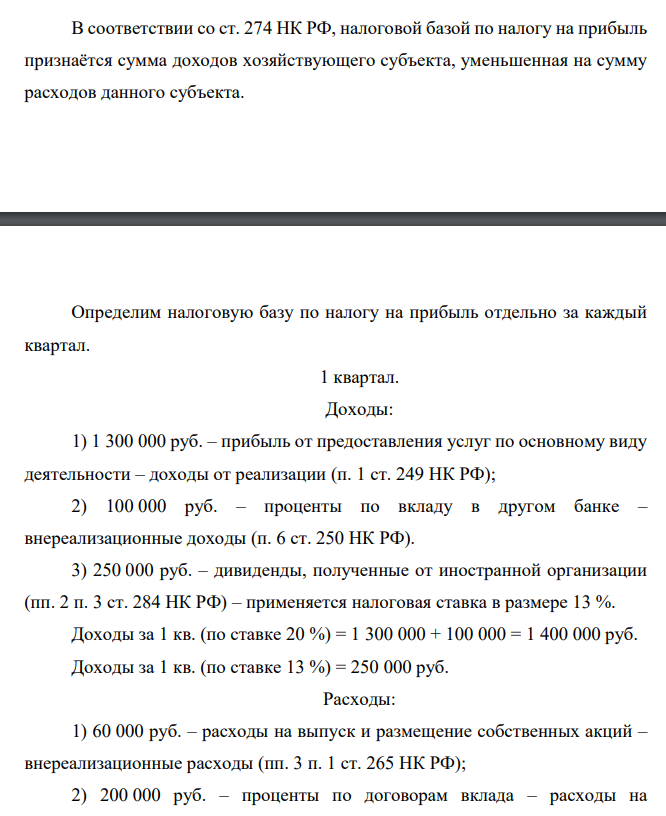

В соответствии со ст. 274 НК РФ, налоговой базой по налогу на прибыль признаётся сумма доходов хозяйствующего субъекта, уменьшенная на сумму расходов данного субъекта. Определим налоговую базу по налогу на прибыль отдельно за каждый квартал. 1 квартал (Решение → 25027)

заказ №38669

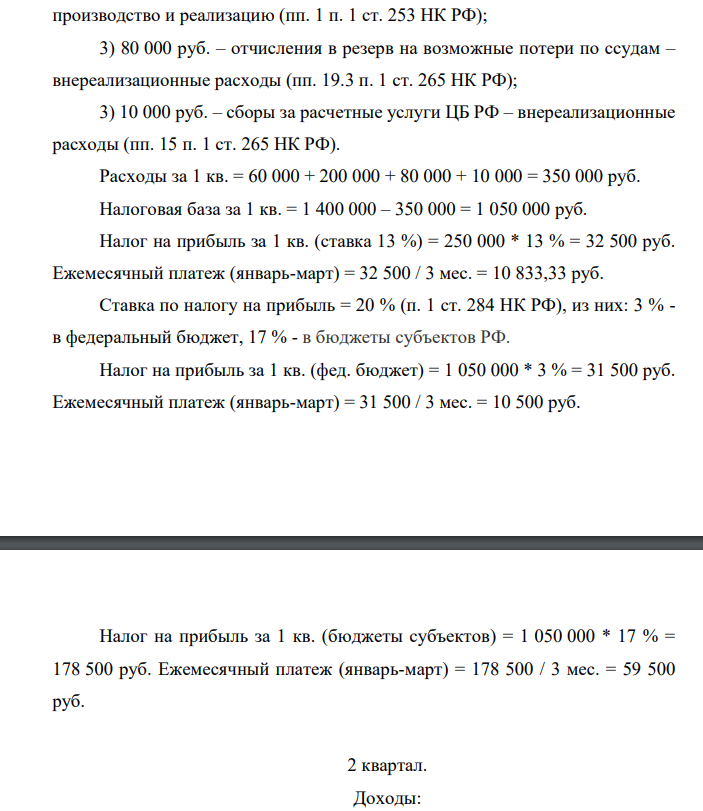

В соответствии со ст. 274 НК РФ, налоговой базой по налогу на прибыль признаётся сумма доходов хозяйствующего субъекта, уменьшенная на сумму расходов данного субъекта. Определим налоговую базу по налогу на прибыль отдельно за каждый квартал. 1 квартал. Доходы: 1) 1 300 000 руб. – прибыль от предоставления услуг по основному виду деятельности – доходы от реализации (п. 1 ст. 249 НК РФ); 2) 100 000 руб. – проценты по вкладу в другом банке – внереализационные доходы (п. 6 ст. 250 НК РФ). 3) 250 000 руб. – дивиденды, полученные от иностранной организации (пп. 2 п. 3 ст. 284 НК РФ) – применяется налоговая ставка в размере 13 %. Доходы за 1 кв. (по ставке 20 %) = 1 300 000 + 100 000 = 1 400 000 руб. Доходы за 1 кв. (по ставке 13 %) = 250 000 руб. Расходы: 1) 60 000 руб. – расходы на выпуск и размещение собственных акций – внереализационные расходы (пп. 3 п. 1 ст. 265 НК РФ); 2) 200 000 руб. – проценты по договорам вклада – расходы на производство и реализацию (пп. 1 п. 1 ст. 253 НК РФ); 3) 80 000 руб. – отчисления в резерв на возможные потери по ссудам – внереализационные расходы (пп. 19.3 п. 1 ст. 265 НК РФ); 3) 10 000 руб. – сборы за расчетные услуги ЦБ РФ – внереализационные расходы (пп. 15 п. 1 ст. 265 НК РФ). Расходы за 1 кв. = 60 000 + 200 000 + 80 000 + 10 000 = 350 000 руб. Налоговая база за 1 кв. = 1 400 000 – 350 000 = 1 050 000 руб. Налог на прибыль за 1 кв. (ставка 13 %) = 250 000 * 13 % = 32 500 руб. Ежемесячный платеж (январь-март) = 32 500 / 3 мес. = 10 833,33 руб. Ставка по налогу на прибыль = 20 % (п. 1 ст. 284 НК РФ), из них: 3 % - в федеральный бюджет, 17 % - в бюджеты субъектов РФ. Налог на прибыль за 1 кв. (фед. бюджет) = 1 050 000 * 3 % = 31 500 руб. Ежемесячный платеж (январь-март) = 31 500 / 3 мес. = 10 500 руб. Налог на прибыль за 1 кв. (бюджеты субъектов) = 1 050 000 * 17 % = 178 500 руб. Ежемесячный платеж (январь-март) = 178 500 / 3 мес. = 59 500 руб. 2 квартал. Доходы:

- Муниципальный инвестиционный проект требует для своей реализации 785 тыс. руб. и образует следующие денежные потоки по периодам: 1-й – 157 тыс. руб., 2-й – 628 тыс. руб., 3-й – 628 тыс. руб. Выполнить расчет NPV.

- Расчет общей суммы капитальных вложений

- Определение температурной зависимости ЭДС по термодинамическим характеристикам. Найти температурную зависимость ЭДС и значения Е303 для токо-образующей реакции по термодинамическим характеристикам Zn+MnO2=ZnO+MnO

- Пользуясь приведёнными данными, рассчитайте недостающие в таблице величины:оптическая плотность А

- Затраты на проект -400 тыс. д.е. Длительность эксплуатационной фазы — 5 лет. ставка – 15% годовых. Возвратный денежный поток: 100, 100, 100, 100, 100. Рассчитать NPV

- Организация получила выручку в сумме 894 000 руб., в том числе НДС 20%. Расходы организации составили: Заработная плата – 270 000 руб. Взносы во внебюджетные фонды – 30 %; Стоимость материалов – 100 000 руб.; Амортизация основных средств – 10 000 руб.; Арендная плата - 80 000 руб. Указанные затраты в полной сумме списаны на счет 90. В данном периоде организация приобрела плазменный телевизор на сумму 35 000 руб.

- Получение коллоидных систем методами диспергирования. Какие вещества могут служить стабилизаторами?

- Пропускание растворов брома в тетрахлориде углерода при = 436 нм в кювете с l=2,00 см составляет: Определите: а) подчиняются ли растворы основному закону светопоглощения; б) величину пропускания раствора брома с концентрацией 1,50∙10-3 М, помещенного в кювету с l=1,00 см; в) значение молярного коэффициента поглощения брома в тетрахлориде углерода при = 436 нм. Мол. масса (Вr2) 159,81.

- Определить, сколько растворителя поглотит указанное количество высокомолекулярного соединения при заданной степени набухания α%. Номер варианта Высокомолекулярное соединение Растворитель Степень набухания α, % 1 0,25 кг желатина Вода 500

- Серу из навески 0,1906 г угля перевели в SO2, который уловили разбавленным раствором крахмала и оттитровали 20,45 мл 0,02088н I2. Рассчитать процентное содержание серы в угле.

- Вычислить молярный коэффициент светопоглощения (ε) в растворе ионов меди, если оптическая плотность раствора, содержащего 0,24 мг меди в 250 мл, при толщине светопоглощающего слоя (l) = 2 см, составляет 0,14.

- атраты на проект -400 тыс. д.е. Длительность эксплуатационной фазы — 5 лет. ставка – 10% годовых. Возвратный денежный поток: 100, 100, 100, 100, 100. Рассчитать внутреннюю норму рентабельности.

- При строительстве складского помещения хозяйственным способом организацией «УСЦ» произведены следующие затраты: Стоимость стройматериалов – 340 000 руб. Заработная плата строителей – 200 000 руб.; взносы - 30 % от суммы начисленной зарплаты; Прочие затраты –108 000 руб.

- Коллоидный раствор получен путем сливания равных объемов растворов 0,005н As2O3 и 0,004н H2S различных концентраций. Напишите формулу мицеллы, определите, какие ионы будут вызывать Напишите формулу мицеллы, определите, какие ионы будут вызывать коагуляцию, и установите, какой из электролитов-коагулянтов будет иметь меньший порог коагуляции. Электролиты коагулняты BaCl2 и K2SO4