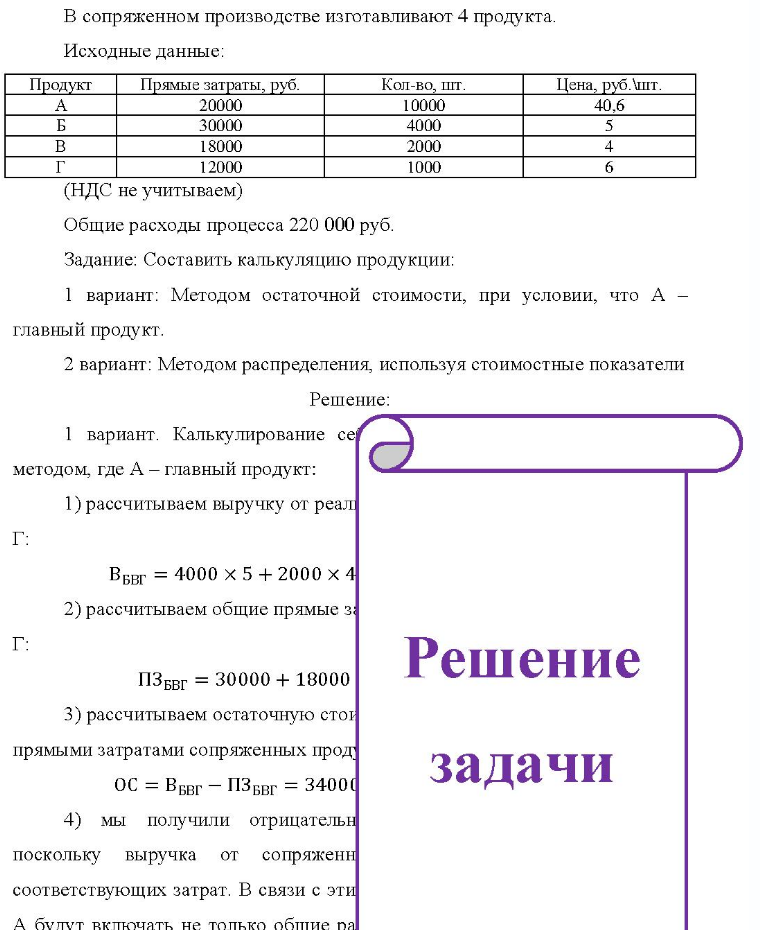

В сопряженном производстве изготавливают 4 продукта. Исходные данные: Продукт Прямые затраты, руб. Кол-во, шт. Цена, руб. шт. 20000 30000 18000 12000 (НДС не учитываем) 10000 4000 2000 1000 40,6 4 6 Общие расходы процесса 220 (Решение → 7037)

В сопряженном производстве изготавливают 4 продукта. Исходные данные: Продукт Прямые затраты, руб. Кол-во, шт. Цена, руб. шт. 20000 30000 18000 12000 (НДС не учитываем) 10000 4000 2000 1000 40,6 4 6 Общие расходы процесса 220 000 руб. Задание: Составить калькуляцию продукции: 1 вариант: Методом остаточной стоимости, при условии, что А - главный продукт. 2 вариант: Методом распределения, используя стоимостные показатели

Решение:

1 вариант. Калькулирование се методом, где А - главный продукт: 1) рассчитываем выручку от реал Вбвг = 4000 × 5 + 2000 × 4 2) рассчитываем общие прямые з: г. ПЗбвг = 30000 + 18000 Решение 3) рассчитываем остаточную стои прямыми затратами сопряженных прод ОС = Вбвг - ПЗбвг = 3400( задачи 4) мы получили отрицательн поскольку выручка от сопряженн соответствующих затрат. В связи с эти бупут вкпючать не только общие р

- ИДЕНТИФИКАЦИЯ ВТОРИЧНОЙ АМИНОГРУППЫ

- Затраты комплексного производства составили 24 000 руб. при этом получены продукты А и Б в количестве 100 кг и 300 кг соответственно. Рыночная цена составляет 80 руб.\кг и 40 руб.\кг (НДС не учитываем). Задание: Распределить затраты

- На основе следующих данных определить, как изменилась производительность труда рабочих и сколько не выпущено продукции, если дневная выработка одного рабочего - 31 усл. ед., число рабочих на заводе - 2890 чел. Показатели Плановый период

- Допишите следующие уравнения реакций. Какую функцию (окислительную, восстановительную) выполняют водородные соединения?

- Вопрос № 2 Напишите качественные реакции на эти группы

- Определите по данным таблицы, как степень выполнения плана по объему и структуре строительно-монтажных работ повлияла на сумму затрат на заработную плату в целом и в разрезе видов работ. Сделайте выводы. Влияние изменения объема и структуры СМР на основную заработную плату рабочих в

- Вопрос № 1 Укажите, какие функциональные группы и ионы включены в данное лекарственное соединение.

- Организация в марте реализовала продукции на 650 тыс. руб. плюс ндс. Получила аванс в счет предстоящих поставок продукции 20 тыс. руб. Организация в марте приобрела и оплатила материалы для осуществления операций, облагаемых НДС, на сумму 200 000 рублей (в т.ч. НДС). B этом же месяце

- Предприятие в отчетном периоде: реализовало продукцию собственного производства на сумму 360 тыс. руб. (в том числе НДС); получило аванс на предстоящую поставку продукции на сумму 90 тыс. руб. ; приобрело (оплатило и оприходовало) материальные ресурсы на сумму 120 тыс.

- Составить реакции по схеме. Дать названия полученным соединениям. Объяснить направление реакций.

- Определите сумму налога на добавленную стоимость к уплате в бюджет за отчетный период. За отчетный период ООО «Витязь» реализовало продукцию на сумму 48 тыс. руб. , в том числе НДС. От посреднической услуги получено

- Фактическая продолжительность рабочей смены составляет 7 час. 55 мин., устранимые потери рабочего времени - 15 мин. в смену, а невыходы на работу - 4,5 дня в месяц.

- Продукт изготавливается в трехстадийном производстве. Исходные данные: Стадия Запуск сырья, кг. кгЗатр Выход продукции, кг Затраты по обработке, руб. 500 300 150 400 200 100 80.000 40.000 50.000 Стоимость исходного сырья 25 000 руб. Задание: Определить себестоимость продукции

- 2. Реакция минерализации