В учете организации отражены следующие операции за отчетный период. Уставный капитал ООО «Ромашка» на конец 2018 г. составлял 5 000 тыс. руб. Изменения уставного капитала не производилось. На конец 2018 г. величина добавочный капитал ООО «Ромашка» составляет 580 тыс. руб., резервный капитал – 560 тыс. руб. (Решение → 4575)

Заказ №38671

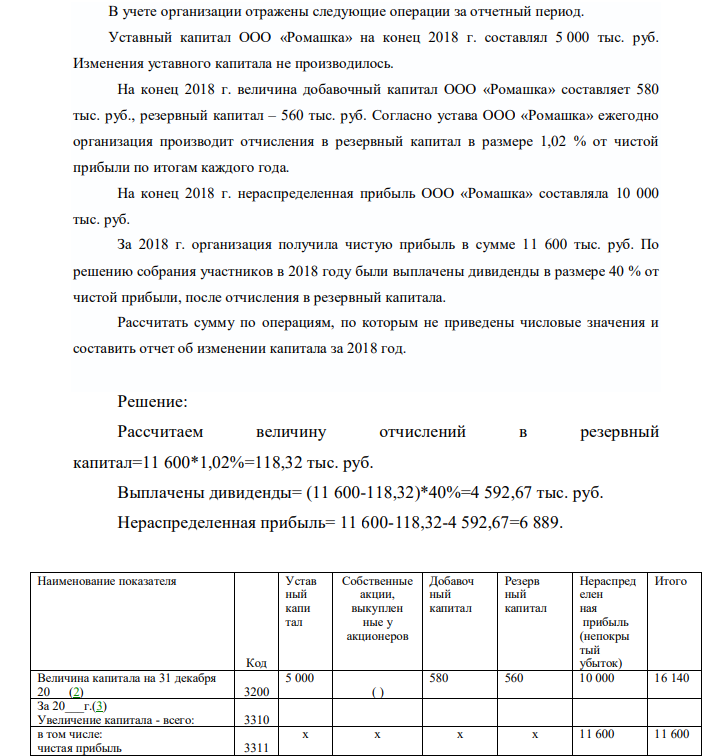

В учете организации отражены следующие операции за отчетный период. Уставный капитал ООО «Ромашка» на конец 2018 г. составлял 5 000 тыс. руб. Изменения уставного капитала не производилось. На конец 2018 г. величина добавочный капитал ООО «Ромашка» составляет 580 тыс. руб., резервный капитал – 560 тыс. руб. Согласно устава ООО «Ромашка» ежегодно организация производит отчисления в резервный капитал в размере 1,02 % от чистой прибыли по итогам каждого года. На конец 2018 г. нераспределенная прибыль ООО «Ромашка» составляла 10 000 тыс. руб. За 2018 г. организация получила чистую прибыль в сумме 11 600 тыс. руб. По решению собрания участников в 2018 году были выплачены дивиденды в размере 40 % от чистой прибыли, после отчисления в резервный капитала. Рассчитать сумму по операциям, по которым не приведены числовые значения и составить отчет об изменении капитала за 2018 год.

Решение:

Рассчитаем величину отчислений в резервный капитал=11 600*1,02%=118,32 тыс. руб. Выплачены дивиденды= (11 600-118,32)*40%=4 592,67 тыс. руб. Нераспределенная прибыль= 11 600-118,32-4 592,67=6 889. Наименование показателя Код Устав ный капи тал Собственные акции, выкуплен ные у акционеров Добавоч ный капитал Резерв ный капитал Нераспред елен ная прибыль (непокры тый убыток) Итого Величина капитала на 31 декабря 20___(2) 3200 5 000 ( ) 580 560 10 000 16 140 За 20___г.(3) Увеличение капитала - всего: 3310 в том числе: чистая прибыль 3311 х х х х 11 600 11 600

- Куплен автомобиль стоимостью 60 тыс. руб., его грузоподъемность более 2 т, гарантированный пробег 400 тыс. км. За первый год пробег составил 40 тыс. км, за второй 35 тыс.км. Определите размер амортизационных отчислений производственным способом.

- В апреле отчетного года введен в эксплуатацию и принят к бухгалтерскому учету объект основных фондов первоначальной стоимостью 120 тыс. руб. Срок использования — 5 лет. Определите амортизационные отчисления линейным способом.

- Приобретен объект основных фондов стоимостью 120 тыс. руб. Срок полезного использования 5 лет. Определите амортизационные отчисления методом суммы чисел лет.

- Приобретен объект основных фондов стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации объекта, исчисленная исходя из срока полезного использования, составляет 20%, коэффициент ускорения равен 2, Определите амортизационные отчисления методом уменьшаемого остатка.

- Приобретен объект стоимостью 120 тыс. руб. со сроком пользования 5 лет. Определите годовую сумму амортизационных отчислений линейным способом.

- Пусть срок службы машины - 5 лет, стоимость ее приобретения - 350 000 руб. Определить размер амортизации машины методом уменьшающегося остатка, если коэффициент ускорения равен 2.

- Пусть время работы машины до полного износа -10 тыс.ч., срок полезного использования -5 лет, стоимость ее приобретения -350 000 руб. Определить размер амортизации машины за год производственным способом, если время работы машины за год составило 900 ч.

- 1. Комплексным методом определите уровень качества ситца, значения показателей качества которого указаны в табл. 1. 2. Сделайте вывод о его соответствии предъявляемым требованиям. Коэффициенты весомости показателей качества определите самостоятельно.

- Используя ГОСТ Р ИСО 9001 – 2015. Национальный стандарт РФ. Система менеджмента качества от 28.09.2015 Системы менеджмента качества, основные положения и словарь изучите и запишите определения терминов

- Для испытания программы использовалось 10 наборов исходных данных, которые равновероятно выбирались для прогона 10 тестов. При этом в 8 тестах обнаружены дефекты программного обеспечения. Требуется провести расчет надежности программного обеспечения по результатам испытаний.

- По результатам тестирования программы двумя независимыми группами известно, что первой группой обнаружено 19 ошибок, количество ошибок до начала тестирования 25, общее количество обнаруженных ошибок двумя группами 17. Требуется определить количество ошибок, обнаруженных второй группой.

- В программу было преднамеренно внесено (посеяно) 23 ошибки. В результате тестирования обнаружено 29 ошибок, из которых 23 ошибки были внесены преднамеренно. Все обнаруженные ошибки исправлены.

- В результате тестирования программы серией из 35 случайно выбранных из набора тестов обнаружено 3 ошибки. Ошибки обнаружены четвертым, десятым и двадцать вторым тестами. Все ошибки исправлены сразу после обнаружения.

- По состоянию на 01.01.2018 в кассе ООО «Ромашка» отражен остаток в размере 12 тыс. руб. Сальдо по расчетному счету по состоянию на 01.01.2018 год - 14 000 тыс. руб. В 2018 г. на расчетный счет организации поступила оплата от покупателей в размере 120 200 тыс. руб.