Выручка Компания А 1000 тыс. руб., а себестоимость 850 тыс..руб. Ставка налога на прибыль 24%. Долг компании привлечен на условиях: краткосрочный под 10% годовых, долгосрочный – под 14%. Компания выплачивает на дивиденды 50% от чистой прибыли, остальное расходуя на инвестиции. (Решение → 32719)

Заказ №38877

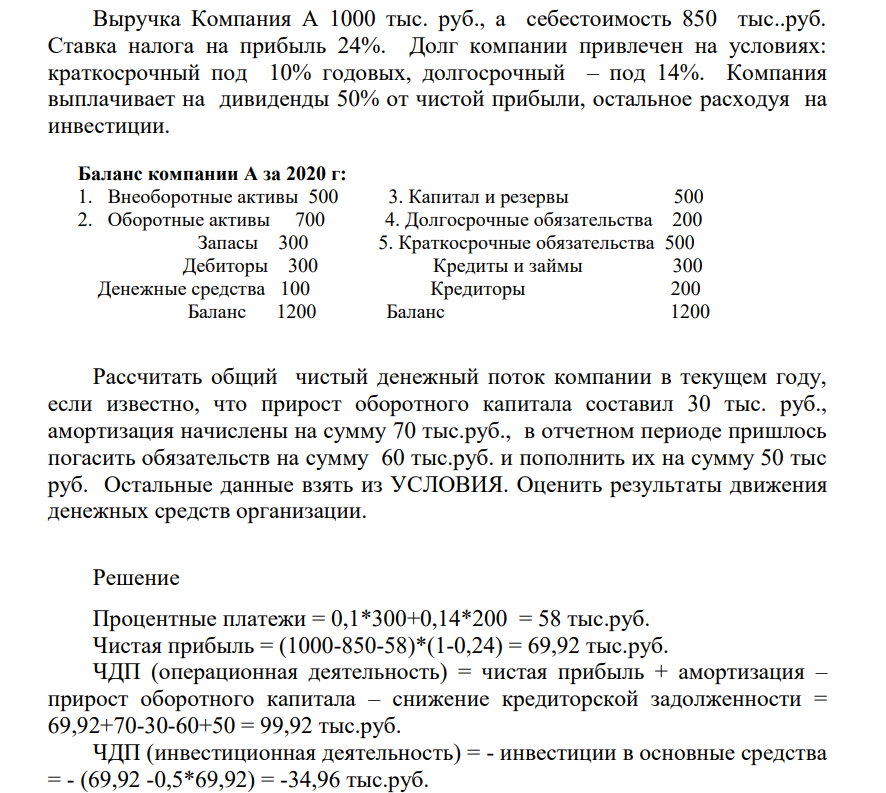

Выручка Компания А 1000 тыс. руб., а себестоимость 850 тыс..руб. Ставка налога на прибыль 24%. Долг компании привлечен на условиях: краткосрочный под 10% годовых, долгосрочный – под 14%. Компания выплачивает на дивиденды 50% от чистой прибыли, остальное расходуя на инвестиции. Баланс компании А за 2020 г: 1. Внеоборотные активы 500 3. Капитал и резервы 500 2. Оборотные активы 700 4. Долгосрочные обязательства 200 Запасы 300 5. Краткосрочные обязательства 500 Дебиторы 300 Кредиты и займы 300 Денежные средства 100 Кредиторы 200 Баланс 1200 Баланс 1200 Рассчитать общий чистый денежный поток компании в текущем году, если известно, что прирост оборотного капитала составил 30 тыс. руб., амортизация начислены на сумму 70 тыс.руб., в отчетном периоде пришлось погасить обязательств на сумму 60 тыс.руб. и пополнить их на сумму 50 тыс руб. Остальные данные взять из УСЛОВИЯ. Оценить результаты движения денежных средств организации.

Решение

Процентные платежи = 0,1*300+0,14*200 = 58 тыс.руб. Чистая прибыль = (1000-850-58)*(1-0,24) = 69,92 тыс.руб. ЧДП (операционная деятельность) = чистая прибыль + амортизация – прирост оборотного капитала – снижение кредиторской задолженности = 69,92+70-30-60+50 = 99,92 тыс.руб. ЧДП (инвестиционная деятельность) = - инвестиции в основные средства = - (69,92 -0,5*69,92) = -34,96 тыс.руб. ЧДП (финансовая деятельность)

- Константа диссоциации о-иодбензойной кислоты при 298 К равна 3 1,4 10 :

- Рассчитайте межфазное натяжение в системе CaF2-- вода, зная, что растворимость частиц СаF2 диаметром 0,3 мкм превышает растворимость крупных кристаллов (при 293 K) на 18 % (масс.).

- Производственный кооператив «Д» обратился с иском в арбитражный суд к ООО «С» о взыскании задолженности в размере 13 795 руб., в том числе 12 229 руб. – долга за оказанные услуги, 1566 руб. – процентов по ст. 395 ГК РФ. Суд, установив, что заявленный иск отвечает требованиям ст. 227 АПК РФ,

- Константа равновесия реакции N2 + 3H2 2NH3 при 400 оС равна 0,1. Равновесные концентрации водорода и аммиака равны 0,2 и 0,08 моль/л.

- Задача 8.12 Предприятие рассматривает целесообразность приобретения новой технологической линии. На рынке имеются две модели со следующими параметрами.

- Распространение витаминов в природе, их биологическая роль в живых организмах. Примеры ферментов, в состав которых входят витамины.

- . При производстве "Соли карловарской искусственной" вместо 50 кг получено 49,7 кг готового продукта. Написать уравнение материального баланса, определить выход, трату, расходный коэффициент. Составить расходные нормы на получение 50 кг готового продукта по прописи: натрия сульфата - 22 ч. натрия гидрокарбоната - 18 ч. натрия хлорида - 9 ч. калия сульфата - 1 ч.

- Задача После смерти Воронова осталось завещание, согласно которому все его имущество в квартире, являющейся муниципальной собственностью, а также денежный вклад в Сбербанке России он поделил поровну между сыном Олегом, дочерью Ириной и удочеренной падчерицей Маргаритой. Маргарита была прописана и проживала в квартире Воронова, она ухаживала за ним в течение многих месяцев его болезни.

- Номинальная стоимость облигации составляет 5000 руб. Облигация выпущена на три года и приобретается по цене 7 000 руб.

- Определить потребность удобрений для поверхностного улучшения сенокосов Показатель/вариант Методика расчета 23 1 Объем коренного улучшения, га 4000 2 Норма внесения азота (N)по действующему веществу, кг 50

- Охарактеризуйте отношение альдегидов и кетонов к окислителям. Приведите примеры реакций.

- Кролик решил стать богатым. Ему надоело сельское хозяйство. Для этого до начала проекта он взял кредит у мистера Черепахи 120 рупий и купил хороший токарный станок со сроком службы 10 лет. Далее Кролик нашел покупателей и договорился о продаже им каждый месяц шахматных наборов по 10 рупий.

- Рассчитайте по уравнению Ленгмюра адсорбиц пропионовой кислоты из раствора с концентрацией 0,5 моль/л не поверхности

- В Постановлении Пленума ВС РФ № 7 от 24.03.2016г. указано: в п.48: Сумма процентов, подлежащих взысканию по правилам статьи 395 ГК РФ, определяется на день вынесения решения судом исходя из периодов, имевших место до указанного дня. Проценты за пользование чужими денежными средствами по требованию истца взимаются по день уплаты этих средств кредитору.