За декабрь в АО «Альфа» произошли следующие операции (т.р.): 1. Зачислены проценты по депозиту 20 2. Внесены денежные средства в уставный капитал 150 3. Отгружена продукция и переданы расчетно-платежные документы покупателю 6655,5 4. (Решение → 38521)

Заказ №38698

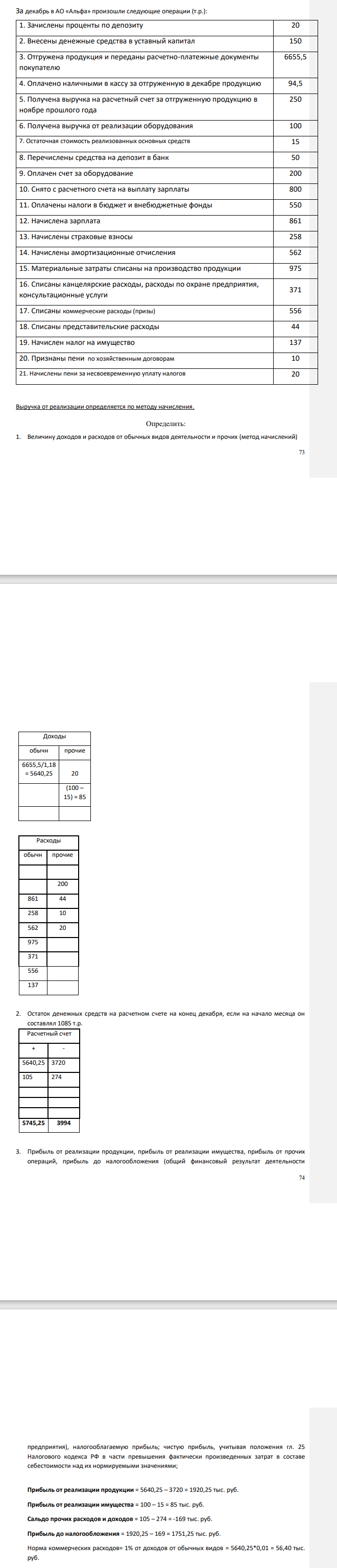

За декабрь в АО «Альфа» произошли следующие операции (т.р.): 1. Зачислены проценты по депозиту 20 2. Внесены денежные средства в уставный капитал 150 3. Отгружена продукция и переданы расчетно-платежные документы покупателю 6655,5 4. Оплачено наличными в кассу за отгруженную в декабре продукцию 94,5 5. Получена выручка на расчетный счет за отгруженную продукцию в ноябре прошлого года 250 6. Получена выручка от реализации оборудования 100 7. Остаточная стоимость реализованных основных средств 15 8. Перечислены средства на депозит в банк 50 9. Оплачен счет за оборудование 200 10. Снято с расчетного счета на выплату зарплаты 800 11. Оплачены налоги в бюджет и внебюджетные фонды 550 12. Начислена зарплата 861 13. Начислены страховые взносы 258 14. Начислены амортизационные отчисления 562 15. Материальные затраты списаны на производство продукции 975 16. Списаны канцелярские расходы, расходы по охране предприятия, консультационные услуги 371 17. Списаны коммерческие расходы (призы) 556 18. Списаны представительские расходы 44 19. Начислен налог на имущество 137 20. Признаны пени по хозяйственным договорам 10 21. Начислены пени за несвоевременную уплату налогов 20 Выручка от реализации определяется по методу начисления. Определить: 1. Величину доходов и расходов от обычных видов деятельности и прочих (метод начислений) 74 Доходы обычн прочие 6655,5/1,18 = 5640,25 20 (100 – 15) = 85 Расходы обычн прочие 200 861 44 258 10 562 20 975 371 556 137 2. Остаток денежных средств на расчетном счете на конец декабря, если на начало месяца он составлял 1085 т.р. Расчетный счет + - 5640,25 3720 105 274 5745,25 3994 3.

Прибыль от реализации продукции, прибыль от реализации имущества, прибыль от прочих операций, прибыль до налогообложения (общий финансовый результат деятельности 75 предприятия), налогооблагаемую прибыль; чистую прибыль, учитывая положения гл. 25 Налогового кодекса РФ в части превышения фактически произведенных затрат в составе себестоимости над их нормируемыми значениями; Прибыль от реализации продукции = 5640,25 – 3720 = 1920,25 тыс. руб. Прибыль от реализации имущества = 100 – 15 = 85 тыс. руб. Сальдо прочих расходов и доходов = 105 – 274 = -169 тыс. руб. Прибыль до налогообложения = 1920,25 – 169 = 1751,25 тыс. руб.

- Какая часть количества начального радиоактивного нуклида распадается за время t, равное средней продолжительности жизни этого нуклида?

- Вычислить радиусы r2 и r3 второй и третьей орбит в атоме водорода.

- Определить коэффициент сменности работы оборудования, коэффициенты экстенсивной, интенсивной и интегральной загрузки. В сварочном цехе предприятия установлено 40 аппаратов.

- а основе значения эффекта финансового рычага в АО «Альфа» сделайте вывод об экономической целесообразности использования банковского кредита Экономическая рентабельность активов = 7% Средняя ставка процента по кредиту = 13%

- На цинковую пластинку падает монохроматический свет с длиной волны =220 нм. Определить максимальную скорость vmax фотоэлектронов.

- А. неоднократно был в квартире своей невесты В.,где проживали ее родственники: тетя С. И престарелая бабушка К., а также 11-летняя сестра М. В ходе совместного распития напитков со своим знакомым Н.,зная, что что у С. Имеются 10 тысяч долларов США А. предложил завладеть деньгами.

- Согласно п. 1 ст. 1175 ГК РФ каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества. В соответствии с п. 60 постановления Пленума Верховного Суда РФ от 29.05.2012 № 9 «О судебной практике 232 по делам о наследовании» ответственность по долгам наследодателя несут все принявшие наследство наследники

- ТЕСТОВЫЕ ВОПРОСЫ И ЗАДАЧИ ПО ТЕМАМ Тема: Основы организации и функционирования финансов корпораций в рыночной экономике I.

- В плоскости XY К-системы отсчета движется частица, проекции скорости которой равны 0.2 x c и 0.4 y c . Найти скорость этой частицы в K-системе, которая перемещается со скоростью V c 0.5 относительно Ксистемы в положительном направлении её оси X .

- Действия гражданина М. должен быть квалифицированы по ч. 1 ст. 222 УК РФ как незаконное приобретение и хранение огнестрельного оружия, его основных частей, боеприпасов. Согласно Постановлению Пленума Верховного Суда РФ от 12.03.2002 N 5 (ред. от 03.12.2013) "О судебной практике по делам о хищении, вымогательстве и незаконном обороте оружия, боеприпасов, взрывчатых веществ и взрывных устройств" «под незаконным хранением огнестрельного оружия, его основных частей

- Считая, что в одном акте деления ядра урана U235 освобождается энергия 200 МэВ, определить массу этого изотопа, подвергшегося делению при взрыве атомной бомбы с тротиловым эквивалентом 30106 кг, если тепловой эквивалент тротила равен 4,19 МДж/кг.

- Рассчитать сумму начисленных амортизационных отчислений на оборудование по годам по каждому методу начисления и сделать соответствующие выводы. Исходные данные: Первоначальная стоимость объекта ОФп = 300 тыс. руб. Срок полезного использования объекта установлен Тпи = 3 года. Коэффициент ускорения К=2,0. Планируемый за весь период объем

- По данным баланса АО «Альфа» определите коэффициент текущей ликвидности. Справочные данные: Показатели ноябрь декабрь Выручка от продажи продукции (без косвенных налогов) 5200 5720 в т.ч. выручка от реализации товаров в кредит 5060 5640

- На основании ст. 401.1 УПК РФ Суд кассационной инстанции проверяет по кассационным жалобе, представлению законность приговора, определения или постановления суда, вступивших в законную силу.