Задача 1. эконометрическое моделирование объема годовой прибыли в кредитных учреждениях. 1. Рассчитать матрицу парных коэффициентов корреляции, оценить их статистическую значимость. 2. Построить поле корреляции результативного признака и наиболее тесно связанного с ним фактора. (Решение → 15745)

Заказ №39169

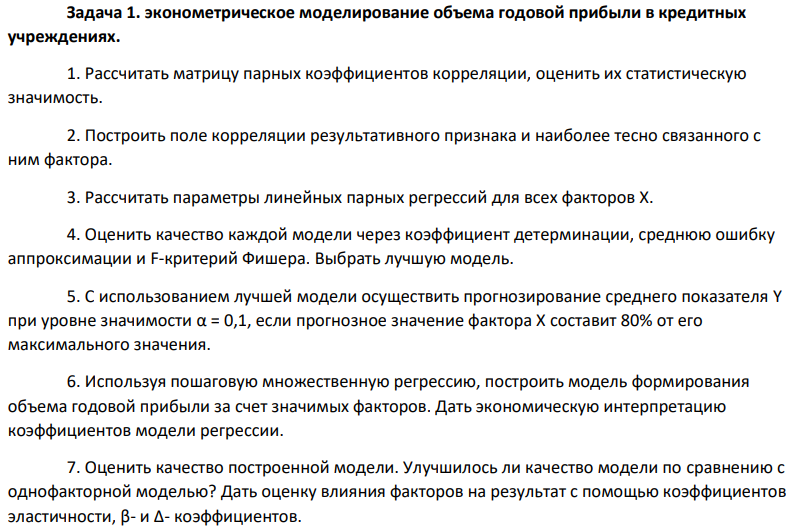

Задача 1. эконометрическое моделирование объема годовой прибыли в кредитных учреждениях. 1. Рассчитать матрицу парных коэффициентов корреляции, оценить их статистическую значимость. 2. Построить поле корреляции результативного признака и наиболее тесно связанного с ним фактора. 3. Рассчитать параметры линейных парных регрессий для всех факторов Х. 4. Оценить качество каждой модели через коэффициент детерминации, среднюю ошибку аппроксимации и F-критерий Фишера. Выбрать лучшую модель. 5. С использованием лучшей модели осуществить прогнозирование среднего показателя Y при уровне значимости α = 0,1, если прогнозное значение фактора Х составит 80% от его максимального значения. 6. Используя пошаговую множественную регрессию, построить модель формирования объема годовой прибыли за счет значимых факторов. Дать экономическую интерпретацию коэффициентов модели регрессии. 7. Оценить качество построенной модели. Улучшилось ли качество модели по сравнению с однофакторной моделью? Дать оценку влияния факторов на результат с помощью коэффициентов эластичности, β- и Δ- коэффициентов. y x1 x2 x3 56 26 176 156 54 30 170 154 60 20 156 146 62 32 172 134 70 44 162 132 54 34 160 126 84 52 166 134 82 56 156 126 86 66 152 88 86 66 136 126

Решение

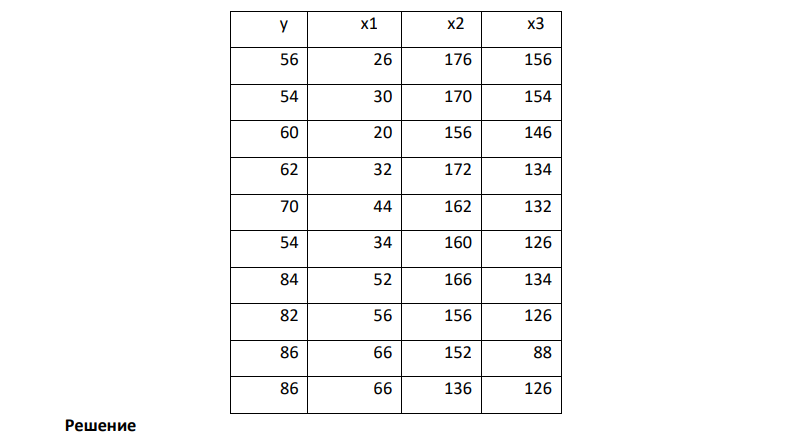

Рассчитаем матрицу парных коэффициентов корреляции и проверим их значимость по Стьюденту, используя формулу: r(Y,X1) = 0,928 > 0, следовательно, между переменными Y и Х1 наблюдается прямая корреляционная зависимость. 0,9 < |r(Y,X1)| = 0,928 < 1 - зависимость очень сильная. r(Y,X2) = -0,633 < 0, следовательно, между переменными Y и Х2 наблюдается обратная корреляционная зависимость. 0,4 < |r(Y,X2)| = 0,633 < 0,7 - зависимость умеренная. r(Y,X3) = -0,667 < 0, следовательно, между переменными Y и Х3 наблюдается обратная корреляционная зависимость. 0,4 < |r(Y,X2)| = 0,667 < 0,7 - зависимость умеренная. Табличное значение t - критерия Стьюдента при α = 0,05 и числе степеней свободы v = n – к-1 = 10 - 2 = 8 то есть tкр = 2,3. t(r(Y,X1)) = 7,056 > tкр = 2,3, следовательно, коэффициент r(Y,X1) значимо отличается от нуля. На уровне значимости 5% выборочные данные позволяют сделать вывод о наличии линейной корреляционной зависимости между признаками Y и Х1. t(r(Y,X2)) = 2,311 > tкр = 2,3, следовательно, коэффициент r(Y,X2) значимо отличается от нуля. На уровне значимости 5% выборочные данные позволяют сделать вывод о наличии линейной корреляционной зависимости между признаками Y и Х2. t(r(Y,X3)) = 2,531 > tкр = 2,3, следовательно, коэффициент r(Y,X3) значимо отличается от нуля. На уровне значимости 5% выборочные данные позволяют сделать вывод о наличии линейной корреляционной зависимости между признаками Y и Х3. Таким образом, наиболее тесная и значимая зависимость наблюдается между Y и Х1.

- Найти постоянную Планка h, если известно, что электроны, вырываемые из металла светом с частотой ν1 = 2,2·105 Гц, полностью задерживаются разностью потенциалов ∆φ1 = 6,6 В, а вырываемые светом с частотой ν2 = 4,6·1015 Гц — разностью потенциалов ∆φ2 = 16,5 В. (Ответ: 34 h 6,6 10 Джс)

- Рассчитать кислотность почвы поля заданной доверительной вероятностью, если рН, измеренные в 10 выборочных участках, составили:

- 140 Ящик массой 200 кг, имеющий форму куба, необходимо переместить по горизонтальной поверхности на расстояние 10 метров. каком случае затрачена меньшая работа и на сколько: при перемещении ящика волоком или кантованием? Коэффициент трения при скольжении μ= 0,4; трением при кантовании пренебречь.

- Имеются два инвестиционных проекта: ИП1 и ИП2 с одинаковой прогнозной суммой требуемых капитальных вложений. Величина планируемого дохода (тыс. руб.) неопределенна и приведена в виде распределения вероятностей (табл.). Оценить рискованность каждого проекта, используя критерий отбора –

- Абсолютно черное тело имеет температуру T1 2900К . В результате остывания тела длина волны λ, на которую приходится максимум спектральной плотности энергетической светимости rλ, изменилась на 9мкм .

- Найти мощность воздушного потока, имеющего поперечное сечение в виде круга диаметром d = 18 м и текущего со скоростью v = 12 м/с. Плотность воздуха (при нормальных условиях) ρ = 1,3 кг/м3 . Дано: d = 18 м υ = 12 м/с ρ = 1,3 кг/м3 Найти:

- ЭКСПЕРИМЕНТ 2 Пружинный маятник. Таблица 4. Результаты измерений

- Электростатическое поле создано точечным зарядом Q. Двигаясь под действием этого поля от точки, находящейся на расстоянии r1=2см от этого заряда, до точки r2=4см точечный заряд q=+1 нКл с массой m=5мг, изменил скорость от v1=3см/с до v2=5см/с. (Q=1,778*10-11 Кл).

- Задание 1. Автомобиль начал торможение при скорости 72 км/ч. Какова его скорость после прохождения половины тормозного пути?

- Задача 211 Сосуд емкостью V= 0,01 м3 содержит азот m1 = 7 г и водород массой m2 = 1 г при температуре t = 7 оС. Определить давление р смеси газов. Дано

- Основываясь на том, что энергия ионизации атома водорода Eи=13,6эВ, определить в электрон-вольтах энергию фотона, соответствующего самой длинноволновой линии серии Лаймана (переход с n>1 на уровень с квантовым числом n=1).

- Концентрации ионов были определены двумя способами: фотоколориметрически и потенциометрически. Дайте оценку сходимости результатов анализа, если количество измерений n = 5, а α = 0.95.

- Заполнить таблицу: решение Виды риска Способы уменьшения 1) низкие объемы реализации товаров проведение маркетинговых исследований, которые помогут выбрать наиболее привлекательные сегменты рынка;

- Волна распространяется со скоростью 10 м/с. Длина волны равна 2 м, амплитуда колебания 5 см. Написать уравнение волны. Дано: λ=2 м u=10 м/с A=5 см=0,05 м Определить: x t y,