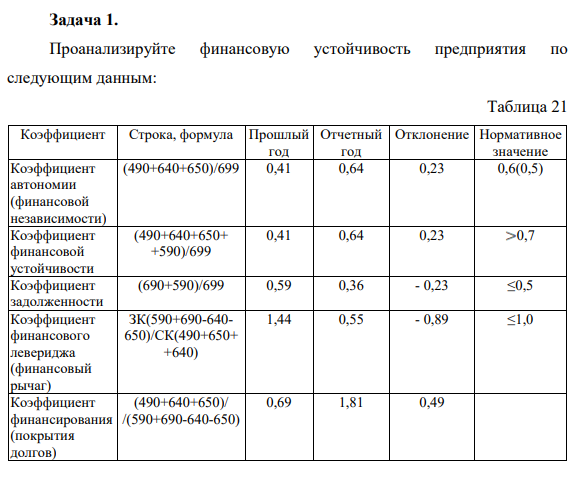

Задача 1. Проанализируйте финансовую устойчивость предприятия по следующим данным: Таблица 21 Коэффициент Строка, формула Прошлый год Отчетный год Отклонение Нормативное значение Коэффициент автономии (финансовой независимости) (490+640+650)/699 0,41 0,64 0,23 0,6(0,5) (Решение → 31127)

Заказ №38716

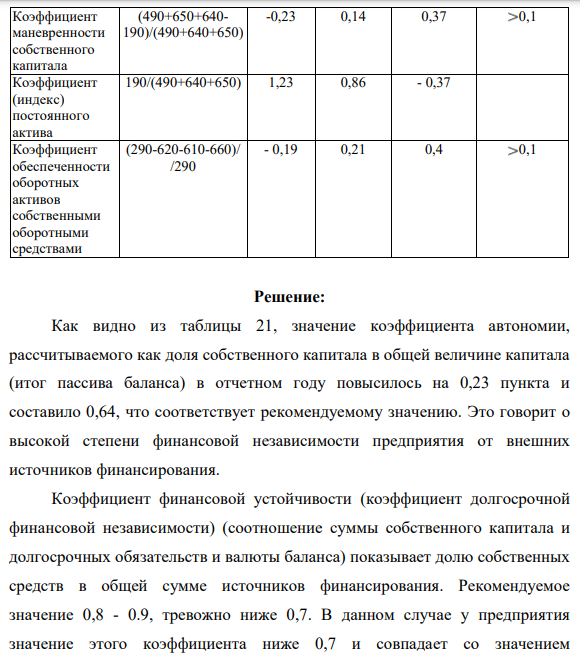

Задача 1. Проанализируйте финансовую устойчивость предприятия по следующим данным: Таблица 21 Коэффициент Строка, формула Прошлый год Отчетный год Отклонение Нормативное значение Коэффициент автономии (финансовой независимости) (490+640+650)/699 0,41 0,64 0,23 0,6(0,5) Коэффициент финансовой устойчивости (490+640+650+ +590)/699 0,41 0,64 0,23 0,7 Коэффициент задолженности (690+590)/699 0,59 0,36 - 0,23 ≤0,5 Коэффициент финансового левериджа (финансовый рычаг) ЗК(590+690-640- 650)/СК(490+650+ +640) 1,44 0,55 - 0,89 ≤1,0 Коэффициент финансирования (покрытия долгов) (490+640+650)/ /(590+690-640-650) 0,69 1,81 0,49 Коэффициент маневренности собственного капитала (490+650+640- 190)/(490+640+650) -0,23 0,14 0,37 0,1 Коэффициент (индекс) постоянного актива 190/(490+640+650) 1,23 0,86 - 0,37 Коэффициент обеспеченности оборотных активов собственными оборотными средствами (290-620-610-660)/ /290 - 0,19 0,21 0,4 0,1

Решение:

Как видно из таблицы 21, значение коэффициента автономии, рассчитываемого как доля собственного капитала в общей величине капитала (итог пассива баланса) в отчетном году повысилось на 0,23 пункта и составило 0,64, что соответствует рекомендуемому значению. Это говорит о высокой степени финансовой независимости предприятия от внешних источников финансирования. Коэффициент финансовой устойчивости (коэффициент долгосрочной финансовой независимости) (соотношение суммы собственного капитала и долгосрочных обязательств и валюты баланса) показывает долю собственных средств в общей сумме источников финансирования. Рекомендуемое значение 0,8 - 0.9, тревожно ниже 0,7. В данном случае у предприятия значение этого коэффициента ниже 0,7 и совпадает со значением коэффициента автономии (что свидетельствует об отсутствии у предприятия долгосрочных заемных средств, направляемых, как правило, на инвестиции в основной капитал). Коэффициент задолженности отражает долю активов, сформированных в результате привлечения долгового финансирования, и рассчитывается как отношение суммарной задолженности по кредитам и займам к валюте баланса. Нормальным считается следующий диапазон значений этого коэффициента 0≤КЗ ≤0,5. В данной организации коэффициент задолженности в отчетном году снизился на 0,23 пункта и составил 0,36, что соответствует нормативному диапазону. Значение коэффициента финансового левериджа (коэффициента соотношения заемных и собственных средств, финансового рычага) в течение анализируемого периода существенно снизилось и оказалось равным 0,55, что находится в пределах рекомендуемого значения (менее 1). Однако такое соотношение заемного и собственного капитала может свидетельствовать о неэффективной политике управления структурой

- Фонд зарплаты тарифный – 1 350120 руб. Доплаты по прогрессивным системам – 76 500 руб. Премии повременщикам – 115 130 руб. Доплаты за работу в ночное время – 92 180 руб.

- Кузнецов за совершение хулиганских действий был задержан сотрудниками полиции. Оказывая сопротивление, он выхватил у одного из полицейских пистолет и произвел несколько выстрелов в сторону сотрудников правоохранительных органов, результатом которых явились причинение тяжкого вреда здоровью одному из полицейских и причинение смерти случайному прохожему.

- Предприятие за 1 квартал текущего года получило выручку от реализации молочной продукции (без НДС) через сеть оптовой торговли в размере 600 т.р. За отчетный период было списано на издержки производства материальных ценностей на сумму 40 т.р., приобретено и оплачено молочной продукции, подлежащей реализации на сумму 500 т.р. (в т. ч. НДС).

- Определение уровня радиации на любое время после взрыва по известному уровню на конкретное время

- Какие процессы происходят на электродах гальванического элемента Zn | Zn2+ (c1) || Zn2+ (c2)| Zn, если ионный состав растворов удовлетворяет соотношение c1

- Электролиз раствора K2SO4 проводили при силе тока 5 А в течение 3 часов. Составьте электронные уравнения процессов, происходящих на электродах, вычислите объем выделяющихся на электродах веществ.

- Дефлятор ВВП увеличился по сравнению с прошлым годом со 102 до 105 пунктов, номинальный ВВП – с 4000 ден. ед. до 4200 ден. ед. Предельная склонность к потреблению в этом году составила 0,8.

- В отчетном году сумма нормируемых оборотных средств на предприятии составила 100000 руб. Длительность одного оборота оборотных средств – 35 дней. В будущем году объем реализуемой 592 продукции увеличится на 5 %. На сколько дней сократится время одного оборота при той же величине нормируемых оборотных средств.

- Определить величину текущего и страхового запаса, если известны следующие данные Дата поставки Стоимость поставки (в млн. руб.) Дата поставки Стоимость поставки (в млн. руб.)

- Составьте электронные уравнения и подберите коэффициенты методами электронного баланса или полуреакций в схемах окислительно-восстановительных реакций, соответствующих Вашему заданию. Рассчитайте, сколько граммов окислителя требуется для окисления 10 г соответствующего реакции восстановителя.

- Составьте баланс предприятия при сл данных: 1) коэффициент автономии = 0,5; 2) коэффициент фондоотдачи всех внеоборотных активов = 3,5;

- Стоимость оборудования цеха – 15000 тыс. руб. С 1 марта введено в эксплуатацию оборудование стоимостью 45,6 тыс. руб.; с 1 июля выбыло оборудование стоимостью 20,4 тыс. руб.

- В 100 л воды содержится 8.1 г Са(НСО3)2, 1.46 г Mg(HCO3)2, 5.44 г CaSO4 и 2.4 MgSO4. Вычислить общую жесткость воды в ммоль-экв/л.

- В марте текущего года организация осуществила следующие кассовые операции по расчетам с поставщиками: - ЗАО «Солнечное» 150 000 руб. - ЗАО «Искра» -50 000 руб.