Задача 2. Предприятие реализует изделия, продавая 400 изделий в месяц по цене 240 руб. (без НДС). Переменные издержки составляют 150 руб./шт., постоянные издержки предприятия - 34 000 руб. в месяц. (Решение → 22892)

Заказ №38947

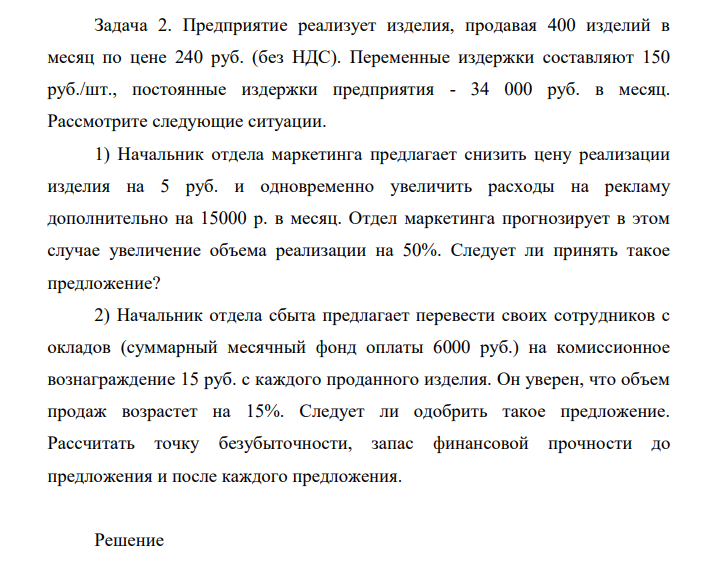

Задача 2. Предприятие реализует изделия, продавая 400 изделий в месяц по цене 240 руб. (без НДС). Переменные издержки составляют 150 руб./шт., постоянные издержки предприятия - 34 000 руб. в месяц. Рассмотрите следующие ситуации. 1) Начальник отдела маркетинга предлагает снизить цену реализации изделия на 5 руб. и одновременно увеличить расходы на рекламу дополнительно на 15000 р. в месяц. Отдел маркетинга прогнозирует в этом случае увеличение объема реализации на 50%. Следует ли принять такое предложение? 2) Начальник отдела сбыта предлагает перевести своих сотрудников с окладов (суммарный месячный фонд оплаты 6000 руб.) на комиссионное вознаграждение 15 руб. с каждого проданного изделия. Он уверен, что объем продаж возрастет на 15%. Следует ли одобрить такое предложение. Рассчитать точку безубыточности, запас финансовой прочности до предложения и после каждого предложения.

Решение

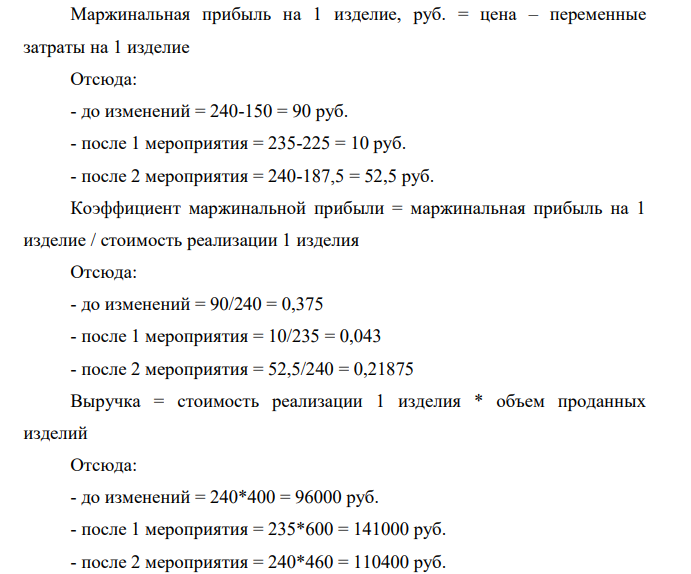

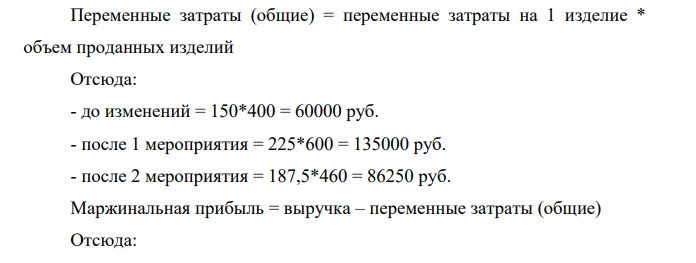

Маржинальная прибыль на 1 изделие, руб. = цена – переменные затраты на 1 изделие Отсюда: - до изменений = 240-150 = 90 руб. - после 1 мероприятия = 235-225 = 10 руб. - после 2 мероприятия = 240-187,5 = 52,5 руб. Коэффициент маржинальной прибыли = маржинальная прибыль на 1 изделие / стоимость реализации 1 изделия Отсюда: - до изменений = 90/240 = 0,375 - после 1 мероприятия = 10/235 = 0,043 - после 2 мероприятия = 52,5/240 = 0,21875 Выручка = стоимость реализации 1 изделия * объем проданных изделий Отсюда: - до изменений = 240*400 = 96000 руб. - после 1 мероприятия = 235*600 = 141000 руб. - после 2 мероприятия = 240*460 = 110400 руб. Переменные затраты (общие) = переменные затраты на 1 изделие * объем проданных изделий Отсюда: - до изменений = 150*400 = 60000 руб. - после 1 мероприятия = 225*600 = 135000 руб. - после 2 мероприятия = 187,5*460 = 86250 руб. Маржинальная прибыль = выручка – переменные затраты (общие) Отсюда:- до изменений = 96000-60000 = 36000 руб. - после 1 мероприятия = 141000-135000 = 6000 руб. - после 2 мероприятия = 110400-86250 = 24150 руб. Операционная прибыль = маржинальная прибыль – постоянные затраты Отсюда: - до изменений = 36000-34000 = 2000 руб. - после 1 мероприятия = 6000-49000 = -43000 руб. - после 2 мероприятия = 24150-29000 = -4850 руб. Эффект операционного рычага = маржинальная прибыль / операционная прибыль Отсюда: - до изменений = 36000/2000 = 18 - после 1 мероприятия = 6000/(-43000) = -0,14 - после 2 мероприятия = 24150/(-4850) = -4,98

- ЗАДАЧА 1. ООО «Долина» переведено на упрощенную систему, выбрало в качестве объекта налогообложения «доходы, уменьшенные на расходы».

- Составьте уравнения реакций с помощью которых можно осуществить указанные превращения. Обменные реакции напишите в ионно-молекулярном виде, окислительно-восстановительные реакции уравняйте ионно-электронным методом.

- авеску алюминиевого сплава массой 0,1425 г растворили в колбе вместимостью 200,0 мл. Из 20,00 мл этого раствора получили осадок оксихинолината алюминия Al(C9H6ON)3 массой 0,2012 г.

- Навеска мрамора массой 0,6668 г растворена в 30,00 см3 НС1 с Т= 0,02971 г/ см3 . На титрование избытка НС1 израсходовано 15,20 см3 0,8178 н NaOH. Вычислить процентное содержание некарбонатных примесей в образце.

- При определении методом обратного кислотно-основного титрования массовой доли карбоната кальция в известковом удобрении получены следующие числовые значения (в %): 70,89; 71,00; 69,98; 68,89; 71,02; 69,00. Представьте результаты анализа в виде доверительного интервала с доверительной вероятностью 0,999.

- Задача 1 Кроликов, желая, чтобы его сын стал музыкантом, подарил ему антикварную скрипку и одновременно застраховал ее в пользу сына. Однако у сына были другие взгляды на свое будущее. Скрипка хранилась в не отапливаемом подвале и скоро пришла в негодность.

- Вариант 1. 1. Определить силу тока, проходящего через каждый резистор. 2. Определить общую силу тока в цепи. 3. Определить напряжение на каждом резисторе. 4. Определить ЭДС источника, если его внутреннее сопротивление 1 Ом. Часть А. Сопротивления всех резисторов 10 Ом 5. Определить напряжение на всем участке цепи.

- Раствор, содержащий 17,6г вещества в 250 г уксусной кислоты кипит на 10С выше, чем чистая уксусная кислота. Вычислите молекулярный вес растворенного вещества. Эбуллиоскопическая константа уксусной кислоты 2,530С.

- Возможно ли превращение хромата бария в карбонат при действии на него раствора карбоната натрия. Каковы условия превращения?

- Какой объем при н.у. занимает смесь 1,35 моль Н2 и 0,6 моль О2?

- Взаимодействием кальцинированной соды массой 10,0 т с гашенной известью получена каустическая сода массой 6,7 т. Определите выход продукта (%)

- Рассматривается проект строительства предприятия, которое предполагается эксплуатировать 20 лет. Инвестиции, общей суммой 13000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 6000 тыс. р.; во 2-й — 4000 тыс. р.;в 3-й — 3000 тыс. р.

- Образуется ли осадок при смешении равных объемов 0,001н растворов хлорида стронция и сульфата калия?

- В гомогенной системе 2NO(г) + Cl2(г) ↔ 2NOCl(г) исходные концентрации оксида азота и хлора составляют соответственно 0,5 и 0,2 моль/л. Вычислите константу равновесия, если к моменту наступления равновесия прореагировало 20% NO. Изменением каких факторов (Р, С) можно сместить химическое равновесие данной системы влево? Дайте обоснованный ответ.