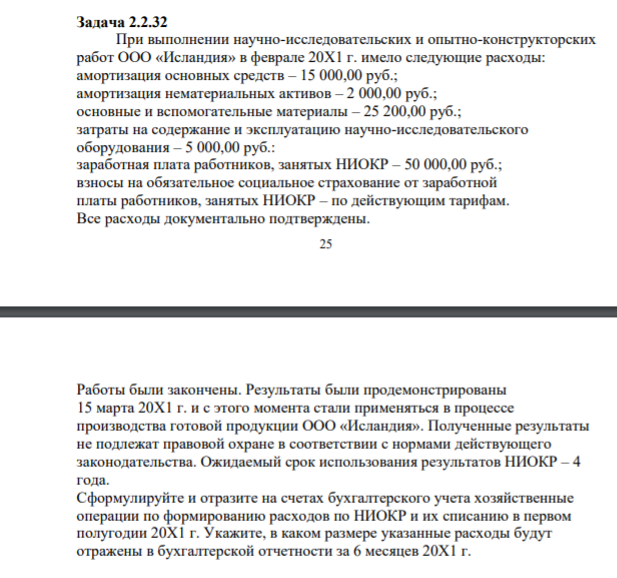

Задача 2.2.32 При выполнении научно-исследовательских и опытно-конструкторских работ ООО «Исландия» в феврале 20Х1 г. имело следующие расходы: амортизация основных средств – 15 000,00 руб.; амортизация нематериальных активов – 2 000,00 руб.; основные и вспомогательные материалы – 25 200,00 руб.; затраты на содержание и эксплуатацию научно-исследовательского оборудования – 5 000,00 руб. (Решение → 27620)

Заказ №38648

Задача 2.2.32 При выполнении научно-исследовательских и опытно-конструкторских работ ООО «Исландия» в феврале 20Х1 г. имело следующие расходы: амортизация основных средств – 15 000,00 руб.; амортизация нематериальных активов – 2 000,00 руб.; основные и вспомогательные материалы – 25 200,00 руб.; затраты на содержание и эксплуатацию научно-исследовательского оборудования – 5 000,00 руб.: заработная плата работников, занятых НИОКР – 50 000,00 руб.; взносы на обязательное социальное страхование от заработной платы работников, занятых НИОКР – по действующим тарифам. Все расходы документально подтверждены. №1 №2 №3 №4 №5 №6 №7 А (2.133.333 руб) 956тыс (себестоимость произведенной прции) 921 тыс (себестоимость проданной пр-ции) Второй вариант А – 1000 Б- 1800 1 – 60 2-26500 1- 200% 2- 250% 3- 1-ый вариант при производстве 20 м3/ч следовало бы приобрести 1-ый агрегат, минимум затрат при средней загрузке от 10 до 40 м3/ч обеспечивает агрегат 1, при средней загрузке от 20 до 50 м3/ч – агрегат 2. №8 №9 №10 №11 №12 №13 №14 №15 г 101536 руб 264,24 тыс. руб 64500 250000 получается ,тогда б 192000 -46000 914000 25 3 Работы были закончены. Результаты были продемонстрированы 15 марта 20Х1 г. и с этого момента стали применяться в процессе производства готовой продукции ООО «Исландия». Полученные результаты не подлежат правовой охране в соответствии с нормами действующего законодательства. Ожидаемый срок использования результатов НИОКР – 4 года. Сформулируйте и отразите на счетах бухгалтерского учета хозяйственные операции по формированию расходов по НИОКР и их списанию в первом полугодии 20Х1 г. Укажите, в каком размере указанные расходы будут отражены в бухгалтерской отчетности за 6 месяцев 20Х1 г.

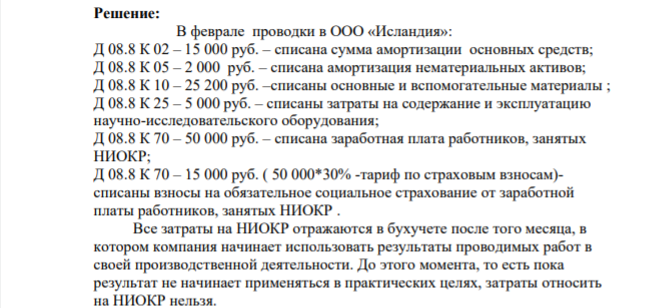

Решение:

В феврале проводки в ООО «Исландия»: Д 08.8 К 02 – 15 000 руб. – списана сумма амортизации основных средств; Д 08.8 К 05 – 2 000 руб. – списана амортизация нематериальных активов; Д 08.8 К 10 – 25 200 руб. –списаны основные и вспомогательные материалы ; Д 08.8 К 25 – 5 000 руб. – списаны затраты на содержание и эксплуатацию научно-исследовательского оборудования; Д 08.8 К 70 – 50 000 руб. – списана заработная плата работников, занятых НИОКР; Д 08.8 К 70 – 15 000 руб. ( 50 000*30% -тариф по страховым взносам)- списаны взносы на обязательное социальное страхование от заработной платы работников, занятых НИОКР . Все затраты на НИОКР отражаются в бухучете после того месяца, в котором компания начинает использовать результаты проводимых работ в своей производственной деятельности. До этого момента, то есть пока результат не начинает применяться в практических целях, затраты относить на НИОКР нельзя.

- «Оценка инвестиционного проекта» Предприятие анализирует два инвестиционных проекта в 2,4 млн. руб. Оценка чистых денежных поступлений приведена в таблице.

- A3 К оснóвным оксидам относится

- Гражданин Гусев подал заявление в жилищный орган на приватизацию занимаемой им по договору жилищного найма двухкомнатной квартиры. Оформление документов затянулось, а вскоре Гусев скончался. Всё своё имущество Гусев завещал своей ученице Мельниковой.

- Определите прирост продукции за счет улучшения использования основных фондов, если известно, что их среднегодовая стоимость в плановом году останется на уровне отчетного года и составит 150 млн. руб., а фондоотдача возрастет с 1,5 до 2,5 руб./руб

- A2 Какое из указанных веществ имеет ковалентную полярную связь?

- Годовой выпуск продукции на предприятии – 20 тыс. т, себестоимость 1 т – 25 тыс. руб. Доля условно-постоянных расходов – 20 %. В следующем году выпуск продукции предполагается увеличить до 22 тыс. т

- Леонов и Дмитриев, два брата, являлись пользователями муниципальной двухкомнатной квартиры. В результате приватизации Леонов стал единоличным собственником двухкомнатной квартиры, т.к. Дмитриев отказался от участия в приватизации квартиры, о чем было составлено и удостоверено специалистами отдела приватизации администрации муниципального образования соответствующее заявление.

- A5Железо вступает в реакцию с каждым из двух веществ: 1) CuSO4 и O2 2) S и Na2SiO3 3) MgCl2 и H2O 4) Na2SO4 и Hg(NO3)2

- 1. Составить корреспонденции счетов 2. Открыть счета бухгалтерского учета. 3. Записать на счетах бухгалтерского учета хозяйственные операции за май 2019 г. 4. Подсчитать обороты за месяц и остатки на конец месяца на счетах бухгалтерского учета 5. Сформировать баланс на конец мая 2019 г. Баланс ОАО «Омега»

- Объяснить гидролиз солей с позиций химической термодинамики. Какая соль и почему гидролизуется полнее: a) KF или KNO2; б) CH3COONa или CH3COONH4? Написать молекулярные и ионные уравнения гидролиза данных солей, указать среду их растворов.

- Определите годовую сумму амортизации, если первоначальная стоимость основных фондов составила 45 000 руб., а общая норма амортизации 13,3%.

- A4 Сумма коэффициентов в уравнении реакции между алюминием и соляной кислотой равна

- Средняя заработная плата на предприятии «С» составляет 20150 рублей. Руководство предприятия обещает ежегодное увеличение заработной платы всем сотрудникам на 9 %. Какой будет средняя заработная плата на предприятии «С» через 3 года, если планы менеджмента относительно роста заработной платы будут реализованы?

- Бывшая жена Малова после расторжения брака летом 2004 г. продолжала проживать в квартире мужа, которую он приватизировал пять лет тому назад. Муж обратился в суд с иском о признании бывшей жены утратившей право пользования квартирой и выселении её без предоставления другого жилого помещения. Решите дело.