Задача Организация А заключила договор купли-продажи с организацией Б. Сумма контракта - 45000 руб. Договором предусмотрена предоплата 50%, оставшаяся часть - в течение 30 календарных дней после отгрузки. (Решение → 3253)

Задача Организация А заключила договор купли-продажи с организацией Б. Сумма контракта - 45000 руб. Договором предусмотрена предоплата 50%, оставшаяся часть - в течение 30 календарных дней после отгрузки. Необходимо отразить операции в бухгалтерском учете с точки зрения продавца и покупателя. Схема учета авансов: № Содержание операции Предоплата Начисление Сумма Схема для продавца Схема для покупателя 2 предоплаты/ принятие к 4 8 вычету НДС с аванса От Отгрузка Начисление НДС реализации Принятие НДС квычету Зачет аванса Принятие квычету НДС с ранее полученной предоплаты/ Восстановление НДС, принятого к вычету после перечисления предоплаты Перечисление остатков денежных средств

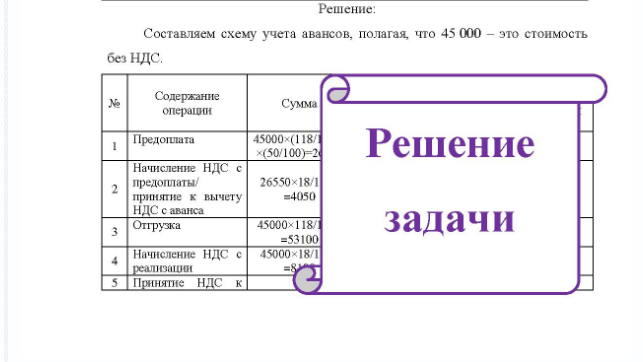

Решение:

Составляем схему учета авансов, полагая, что 45 000 - это стоимость без НДС, № Содержание операции Сумма Предоплата 45000×(118/1 18 ×(50/100) 2 Решение Начисление НДС с предоплаты принятие к вычету НДС с аванса Отгрузка 26550×18/1 =4050 45000×118/1 =53100 Начисление НДС с 45000×18/1 реализации =8 Принятие НДС к задачи

- В финансовом плане шахты предусмотрены затраты на капитальные вложения в размере 19 млрд. руб. Прирост оборотных средств в строительстве 1 млрд. руб. Прибыль, направленная на капитальные вложения 18 млрд. руб. Остаток фонда потребления 500 тыс. руб.

- Производные апорфина. Апоморфина гидрохлорид

- В таблице приведена структура спроса и предложения на доллары. В каждой строке указано число заявок на покупку или продажу при рыночном курсе, не большем или не меньшем соответствующего курса.

- Производные пиридина. Никотиновая кислота.

- В таблице приведена структура спроса и предложения на доллары CI США. В каждой строке указано число заявок на покупку или продажу при рыночном курсе, не большем или не меньшем соответствующего курса.

- Курс доллара США на рынке Москвы составляет 30,2510 руб. за доллар, на рынке Новосибирска - 30,2865 руб. за доллар. Комиссионные по операциям на московском рынке составляют 0,01%, на новосибирском - 0.04%.

- Банк располагает свободными средствами, составляющими 50 млн. руб. и планирует вложить их в доллары США на срок 15 дней. Межбанковские ставки (% годовых) по кредитам на срок 15 дней составляют:

- Индексным методом проанализировать влияние факторов на изменение выручки исходя из следующих данных: Показатели Предыдущий Отчетный год год Объем продаж B выражении, шт.: Изделие А Изделие В Изделие С Цена за единицу изделия, тыс. руб.

- Задача Рассчитать сумму амортизационных отчислений четырьмя способами: 1. Линейным способом, 2. Способом уменьшаемого остатка; са; 3. Способом по сумме чисел лет срока полезного использования, 4. Способом от выработки.

- Известно, что курс доллара по отношению к рублю равен 30, а по отношению к евро 0,9. Требуется: 1. Определить курс евро по отношению к рублю.

- Задача Отразите операцию соответствующими бухгалтерскими записями, суммами, определите фактическую себестоимость материалов. Исходные данные: 15.01.ХХ г.

- Задача В соответствии с учетной политикой стоимость расхода материалов определяется методом ФИФО. Отразить на счетах движение материалов. 1 ноября поступило 100 пачек бумаги по цене 150 руб. за пачку (без НДС), транспортные расходы составили 700 руб. (в т.ч. НДС).

- В Никулинский районный суд г. Москвы обратился адвокат О.П. Чубак с жалобой в порядке ст. 125 УПК РФ, в которой указал, что 25 марта 2015 г. между ним и гражданином Аленкиным заключено соглашение на осуществление защиты и представление интересов по уголовному делу.

- Производные амидахлорбензолсульфоновой кислоты. Фуросемид.