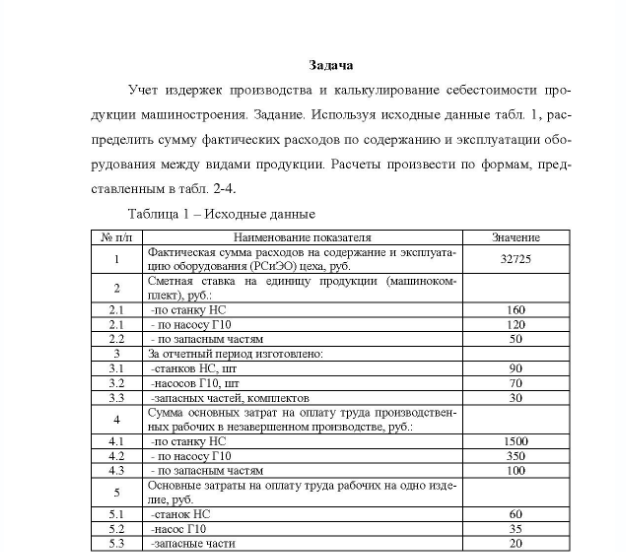

Задача Учет издержек производства и калькулирование себестоимости про- дукции машиностроения. Задание. Используя исходные данные табл. 1, рас- пределить сумму фактических расходов по содержанию и эксплуатации обо- рудования между видами продукции. (Решение → 2502)

Задача Учет издержек производства и калькулирование себестоимости про- дукции машиностроения. Задание. Используя исходные данные табл. 1, рас- пределить сумму фактических расходов по содержанию и эксплуатации обо- рудования между видами продукции. Расчеты произвести по формам, представленным в табл. 2-4. Таблица 1 - Исходные данные № п/п Наименование показателя Фактическая сумма расходов на содержание и эксплуатацию оборудования (РСиЭО) цеха, руб. Сметная ставка на единицу продукции (машиноком- 2 плект), руб. по станку НС - по насосу Г10 по запасным частям За отчетный период изготовлено: станков НС, шт -насосов Г10, шт -запасных частей, комплектов Сумма основных затрат на оплату труда производственных рабочих в незавершенном производстве, руб.: по станку НС - по насосу Г10 4.3 - по запасным частям Основные затраты на оплату труда рабочих на одно изде- 5 лие, руб. станок НС -насос Г10 запасные части Значение 32725 160 120 50 70 1500 350 100 60

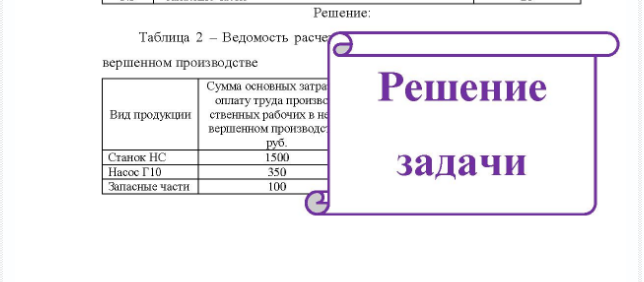

Решение:

Таблица 2 - Ведомость расче вершенном производстве Сумма основных затра оплатутруда произво Вид продукции ственных рабочих в на вершенном производст Решение Станок НС Насос Г10 Запасные части руб 1500 350 100 задачи Таблица 3 - Расчет расходов вания по сметным ставкам Сметная Готовая продук ставка на Вид единицу коли- продук- продукции чество сумма ции (машино- комплект), про- ходов, дун дукции руб.

- Задача Заполните таблицу (составьте корреспонденцию счетов к хозяйственным операциям и сделайте, где необходимо, расчеты). Продажа экспортных товаров с условием их переработки. В ряде случаев товары сдаются в переработку (обработку) за границей с целью повысить их качество, довести до уровня требований местного рынка, что увеличивает валютную выручку и повышает эффективность экспорта товаров. Хозяйственная операция Сумма Корреспонденция счетов дебет кредит

- Задача Заполните таблицу (составьте корреспонденцию счетов к хозяйственным операциям, сделайте, где необходимо, расчеты и запишите суммы в ин. валюте в рублевом эквиваленте). Товары приобретаются за счет собственных валютных средств.

- Задача Решить игру с природой с платежной матрицей: A = 8 7 5 4 8 8 19/

- Задача На основании нижеприведенных данных рассчитайте среднегодовую стоимость основных средств (ОС) предприятия и показатели эффективности их использования, если объем товарной продукции составил 98,6 млн. руб. Наименование на начало Здания Зда сооружения Машины оборудование Транспортные средства Прочие ОС Иг Итого и Стоимость Стонмость года

- Задача 1. На основании данных для выполнения задания отразить на счетах бухгалтерского учета операции за январь месяц 2. Исчислить стоимость отпущенных в производство основных матери- алов и остаток на 1 февраля: - по способу ФИФО, - по средней себестоимости. Исходные данные: Остаток основных материалов на 1 января: 50 кг по цене 240 руб. на сумму 12 000 руб.

- Задача Рассчитайте сумму авансовых платежей (1-3 квартал) и сумму налога на имущество организаций за 2017 год. Исходные данные: 01.01.2017 01.02.2017 01.03.2017 01.04.2017 01.05.2017 01.06.2017 01.07.2017 01.08.2017 01.09..2017 01.10.2017 01.11.2017 01.12.2017 01.01.2018

- Задача Отразить на счетах бухгалтерского учета операции. От поставщиков поступили материалы на сумму 150 000 руб., в т.ч. НДС 18%. С расчетного счета оплачено поставщикам материалов (сумму определить). За услуги по приобретению материалов с расчетного счета оплачено посреднической организации за 12 000 руб., в т.ч. НДС 18%. НДС принят к вычету (сумму определить).

- Задача Ильинскому М.Н. в налоговом периоде начислена заработная плата 290 000 руб. , в т.ч. за январь - 24 200 руб. ; февраль 24 900 руб. ; март - 24 200 руб. ; апрель - 25 750 руб. ; май - 25 200 руб. ; июнь - 25 400 руб. , июль - 25 800 руб. , август - 25 750 руб. , сентябрь - 28 100 руб. ; премия - 131 000 руб. , в т.ч. за январь - 12 200 руб. , февраль - 11 900 руб. ; март - 10 200 руб. ; апрель - 10 750 руб. ; май - 10 800 руб.; июнь - 10 400 руб. , июль - 10 900 руб. , август - 10 700 руб. , сентябрь - 15 100 руб. ; пособие по временной нетрудоспособности б 300 руб. в феврале, отпускные 35 250 руб. в августе; материальная помощь от работодателя 20 000 руб. в сентябре; подарок к Новому Году 2 500 ру

- Задача Определите эффект финансового рычага по европейской концепции для различных вариантов структуры пассивов по двум возможным схемам кредитования 1) при безрисковой ставке процента по кредиту; 2) при ставке кредита с учетом риска. Дайте графическую интерпретацию решения задачи, построив график зависимости эффекта финансового рычага от соотношения заемных и собственных источников.

- Задача Портфель состоит из 600 акций фирмы А, 700 акций фирмы В и 1150 акций фирмы С. Текущие рыночные цены акций соответственно 40, 50 и 15 долл. Ожидаемая доходность акций фирмы А составляет 15%, фирмы В - 12%, фирмы С - 6% годовых. Определите ожидаемую средневзвешенную доходность портфеля.

- Задача Определите значение внутренней нормы доходности для проекта, рассчитанного на три года, требующего инвестиций в размере 1500 млн. руб. B соответствии с бизнес-планом поступления от реализации проекта составят: в 1 год - 500 млн. руб. , во 2 год - 700 млн. руб. , в 3 год - 900 млн. руб.

- Задача Учет издержек производства и калькулирование себестоимости продукции машиностроения. Задание. Используя исходные данные табл. 1 определить сумму пусковых расходов, списываемую на себестоимость продукции в отчетном периоде. При решении задачи заполнить ведомости по формам, представленным в табл. 2-3.

- Задача Учет издержек производства и калькулирование себестоимости добычи нефти и газа. Задание. Используя исходные данные табл. 1 распределить издержки производства и исчислить себестоимость добычи нефти по способам эксплуатации скважин.

- Задача Учет издержек производства и калькулирование себестоимости элек- трической и тепловой энергии. Задание. Используя исходные данные табл. 1 рассчитать расход условного топлива и распределить его по видам энергии. Расчеты выполнить в ведомостях по формам, представленных в табл. 2-3.