ЗАО «Гамма» (головной офис) зарегистрировано в г. Москве. Организация имеет обособленное подразделение без отдельного баланса в г. Москве и обособленное подразделение с отдельным балансом в г. Серпухове Московской области. (Решение → 24863)

заказ №38669

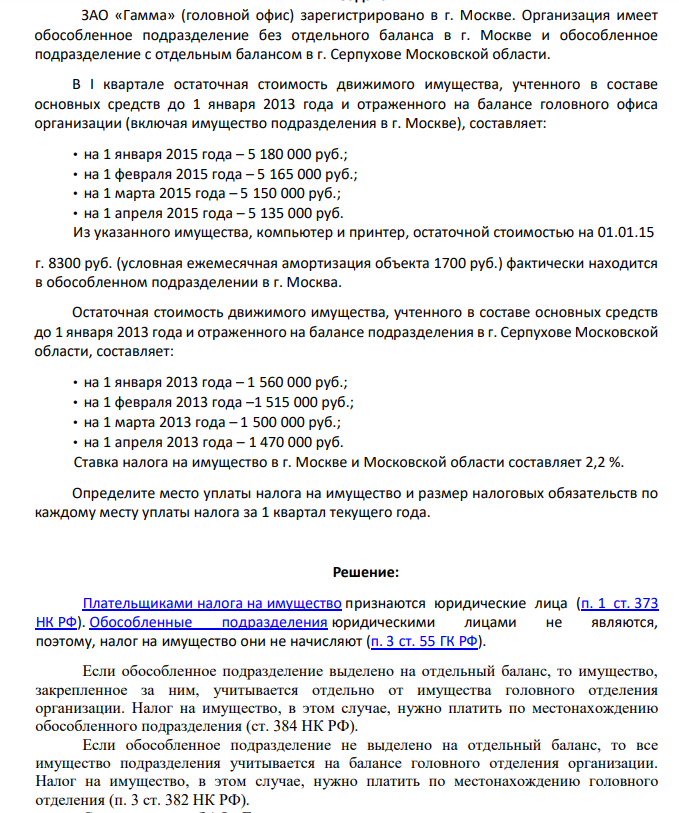

ЗАО «Гамма» (головной офис) зарегистрировано в г. Москве. Организация имеет обособленное подразделение без отдельного баланса в г. Москве и обособленное подразделение с отдельным балансом в г. Серпухове Московской области. В I квартале остаточная стоимость движимого имущества, учтенного в составе основных средств до 1 января 2013 года и отраженного на балансе головного офиса организации (включая имущество подразделения в г. Москве), составляет: • на 1 января 2015 года – 5 180 000 руб.; • на 1 февраля 2015 года – 5 165 000 руб.; • на 1 марта 2015 года – 5 150 000 руб.; • на 1 апреля 2015 года – 5 135 000 руб. Из указанного имущества, компьютер и принтер, остаточной стоимостью на 01.01.15 г. 8300 руб. (условная ежемесячная амортизация объекта 1700 руб.) фактически находится в обособленном подразделении в г. Москва. Остаточная стоимость движимого имущества, учтенного в составе основных средств до 1 января 2013 года и отраженного на балансе подразделения в г. Серпухове Московской области, составляет: • на 1 января 2013 года – 1 560 000 руб.; • на 1 февраля 2013 года –1 515 000 руб.; • на 1 марта 2013 года – 1 500 000 руб.; • на 1 апреля 2013 года – 1 470 000 руб. Ставка налога на имущество в г. Москве и Московской области составляет 2,2 %. Определите место уплаты налога на имущество и размер налоговых обязательств по каждому месту уплаты налога за 1 квартал текущего года.

Решение:

Плательщиками налога на имущество признаются юридические лица (п. 1 ст. 373 НК РФ). Обособленные подразделения юридическими лицами не являются, поэтому, налог на имущество они не начисляют (п. 3 ст. 55 ГК РФ). Если обособленное подразделение выделено на отдельный баланс, то имущество, закрепленное за ним, учитывается отдельно от имущества головного отделения организации. Налог на имущество, в этом случае, нужно платить по местонахождению обособленного подразделения (ст. 384 НК РФ). Если обособленное подразделение не выделено на отдельный баланс, то все имущество подразделения учитывается на балансе головного отделения организации. Налог на имущество, в этом случае, нужно платить по местонахождению головного отделения (п. 3 ст. 382 НК РФ).

- Рассчитать концентрацию водородных ионов, если [ОН– ] = 10–4 моль/л.

- ЗАДАНИЕ 1: Определите сумму выручки, общие переменные расходы, удельные постоянные и переменные расходы, общую себестоимость партии товара, общую прибыль от реализации продукции и прибыль на единицу продукции, на основании данных:

- На титрование 20,0 см3 раствора щавелевой кислоты с концентрацией с(1/2H2C2O4) = 0,100 моль/дм3 затрачено 25,0 см3 раствора KMnO4. Вычислите молярную концентрацию эквивалента KMnO4 (моль/дм3 ). Дано: V(H2C2O4) = 20.0 см3 =0.020 дм3 С(1/2H2C2O4) = 0,100 моль/дм3 V(KMnO4) = 25.0 см3=0.025 дм3 Найти: С(1/5 KMnO4) = ?

- Чистые доходы и денежные поток

- Рекомендуемая Миттлайдером минеральная подкормка для овощей имеет необходимую концентрацию NPK 110-60- 110 (в пересчете на N2, P2O5, и K2O). Разовая доза на узкую грядку Миттлайдера (0,45*9,0 кв.м) содержит 55 г азота N2, 30 г оксида фосфора P2O5 и 55 г К2О. Сколько граммов каждого удобрения из таблицы надо взять для приготовления разовой дозы питательной смеси?

- Имеется ли в действиях Жукова признаки какого-либо преступления?

- Составьте схемы двух гальванических элементов, в одном из которых цинк является положительным электродом, в другом – отрицательным.

- Для увеличения объема производства продукции предлагается три варианта проведения технической реконструкции действующего цеха. Показатели Варианты 1 2 3 Капитальные вложения (тыс. руб.) 20 24 19 Текущие затраты годового выпуска продукции (тыс. руб.)

- ЗАДАНИЕ 2: Рассчитайте, следует ли реализовать инвестиционный проект, на основании данных: ПАО «Линейка» имеет возможность профинансировать инвестиционный проект на 75% за счет заемного капитала и на 25% за счет собственных средств.

- Исходя из диаграммы состояния [3] построить кривые охлаждения для указанных систем и составов (табл. 9). При какой температуре начнет отвердевать система, содержащая компонент А с молярной долей Х.

- Нефтедобывающее предприятие (П) выполняет работы (услуги) на сумму доходов (N) 15000 тыс. руб. ежегодно. При этом себестоимость выполнения всех работ (услуг) составляет (ТС) 14000 тыс. руб. Стоимость имущества (П) на начало первого года СОПФнач составили 2 000 тыс. руб. За год начислена амортизация (А) 60 тыс. руб. Ставка дисконтирования (r) составляет 0,14, что соответствует 14 % годовых.

- Что такое качественная реакция? Опишите особенности качественных реакций (специфичность, интенсивность, чувствительность). .Приведите 2-3 примера. Что такое частная реакция

- На какой объект направлено посягательство указанных лиц?

- При смешении растворов A12(SO4)3 и K2S в осадок выпадает гидроксид и выделяется газ. Укажите причину этого процесса и составьте соответствующие молекулярные и ионные уравнения.