1. Состав и структура оборотных средств. 2. Решить задачу. (Решение → 24426)

Заказ №38659

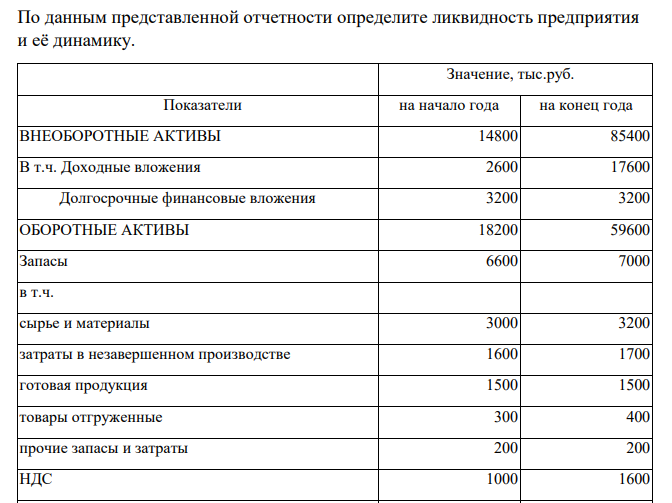

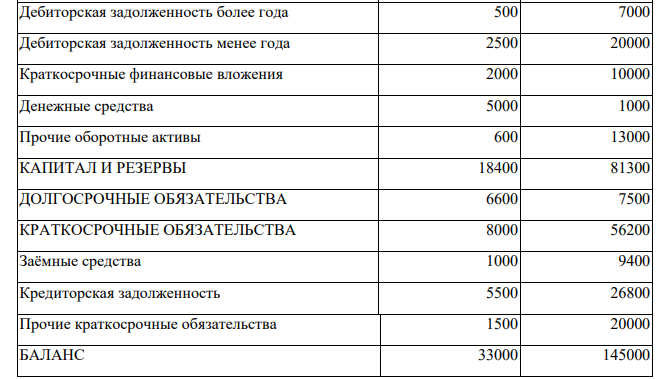

1. Состав и структура оборотных средств. 2. Решить задачу. 133 По данным представленной отчетности определите ликвидность предприятия и её динамику. Значение, тыс.руб. Показатели на начало года на конец года ВНЕОБОРОТНЫЕ АКТИВЫ 14800 85400 В т.ч. Доходные вложения 2600 17600 Долгосрочные финансовые вложения 3200 3200 ОБОРОТНЫЕ АКТИВЫ 18200 59600 Запасы 6600 7000 в т.ч. сырье и материалы 3000 3200 затраты в незавершенном производстве 1600 1700 готовая продукция 1500 1500 товары отгруженные 300 400 прочие запасы и затраты 200 200 НДС 1000 1600 Дебиторская задолженность более года 500 7000 Дебиторская задолженность менее года 2500 20000 Краткосрочные финансовые вложения 2000 10000 Денежные средства 5000 1000 Прочие оборотные активы 600 13000 КАПИТАЛ И РЕЗЕРВЫ 18400 81300 ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 6600 7500 КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 8000 56200 Заёмные средства 1000 9400 Кредиторская задолженность 5500 26800 Прочие краткосрочные обязательства 1500 20000 БАЛАНС 33000 145000

Решение:

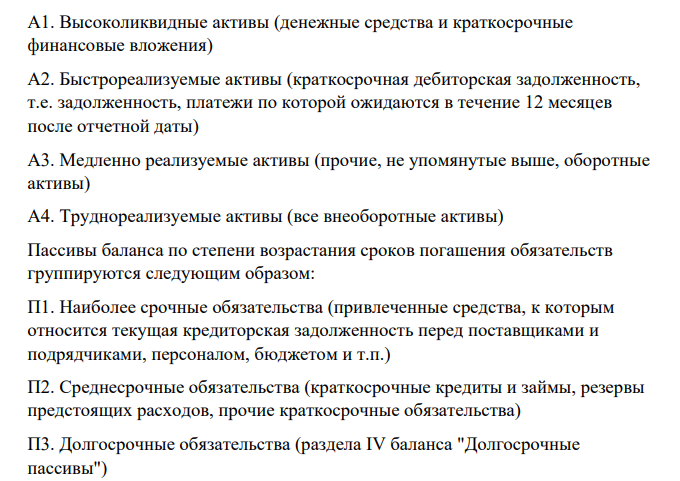

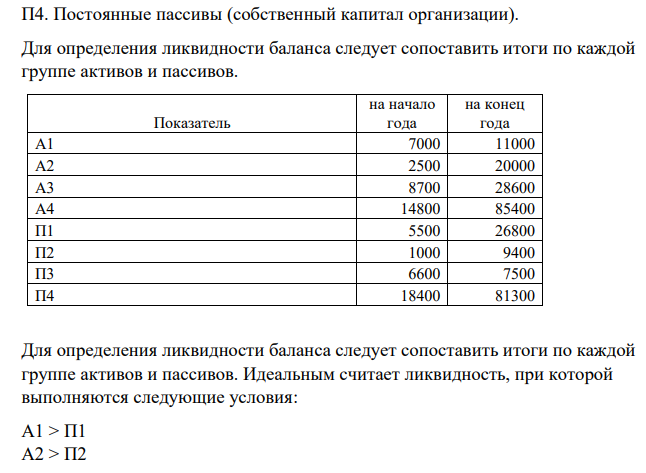

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности. Их можно разделить на следующие группы: 134 А1. Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения) А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты) А3. Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы) А4. Труднореализуемые активы (все внеоборотные активы) Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом: П1. Наиболее срочные обязательства (привлеченные средства, к которым относится текущая кредиторская задолженность перед поставщиками и подрядчиками, персоналом, бюджетом и т.п.) П2. Среднесрочные обязательства (краткосрочные кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства) П3. Долгосрочные обязательства (раздела IV баланса "Долгосрочные пассивы") П4. Постоянные пассивы (собственный капитал организации). Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Показатель на начало года на конец года А1 7000 11000 А2 2500 20000 А3 8700 28600 А4 14800 85400 П1 5500 26800 П2 1000 9400 П3 6600 7500 П4 18400 81300 Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия: А1 > П1 А2 > П2

- Дано: V (Na2S2O3) = 28,9 мл Сн(Na2S2O3) = 0,01 моль/л К = 0,95 Найти: m (Cl2) - ?

- Изобразите схемы цикло-оксотаутомерии целлобиозы и реакции ее окисления в нейтральной и в щелочной средах.

- Вычислите температурный коэффициент константы скорости реакции гидролиза сахарозыв кислом водном растворе (10-50оС), Еа = 107 кДж/моль

- Инвестор, располагая денежными средствами в объеме 1 млн. руб., решает 40% общей суммы потратить на приобретение 400 акций АО «Альфа», а оставшиеся 60% вложить в облигации АО «Бета» номиналом 10000 руб. Облигации продавались с дисконтом 10%, с купоном 10% годовых.

- Какие вещества может образовать 2,3-диметилбутадиен-1,3 при взаимодействии с хлористым водородом?

- Напишите уравнения гидролиза следующих соединений: NH4CI, Na2S, Fe(CH3COO)3 и KCI. Какие из них подвергаются гидролизу, а какие нет и почему? Рассчитайте рН 0,1 М раствора Na2S.

- Определите методом электронного баланса коэффициенты в уравнениях окислительно-восстановительных реакций: Ni + HNO3 = Ni(NO3)2 + NO + H2O

- Задача 8 Поставки молока и молочных продуктов в торговую сеть города за отчетный период характеризуются следующими данными: Таблица 4 Поставки молока и молочных продуктов в торговую сеть города Наименование продукта Коэффициент пересчета в молоко Поставки по плану, т Поставки фактически,

- Рассчитать финансовые коэффициенты. Провести анализ по формуле Дюпона. Таблица 1 – Структура имущества и источники его формирования Показатель Значение показателя, тыс. руб. 01.01.2014 31.12.2014 31.12.2015 31.12.2016 Актив 1. Внеоборотные активы 187625543 322277188 416305259 503103540 в том числе:

- Найти объем раствора с рН=3,8, если после добавления к нему 0,6 л раствора с рН=10,5 образовался раствор с рН=4,2

- Напишите в ионной и молекулярной формах уравнения реакций взаимодействия следующих соединений в водных растворах. Укажите их применение в аналитической химии. I) CuSO4 + K4[Fe(CN)6] 4) ВаCl2 + H2SO4 2) Вi(NO3)3 + KI (изб.) 5) Al(NO3)3 + NaОН (изб.) 3) CdSO4 + H2S 6) FePO4 + HCl

- В водном растворе одновременно находятся катионы: Mn2+ и Cu2+. Предложите методы их количественного разделения и методы их качественного анализа.

- Сколько литров этана при нормальных условиях получится при взаимодействии ацетилена массой 39 г с водородом объемом 50 л?

- Составьте электронные формулы для атомов элементов с порядковыми номерами 16 и 46, учитывая, что последний, находясь в пятом периоде, на пятом энергетическом уровне не содержит ни одного электрона.