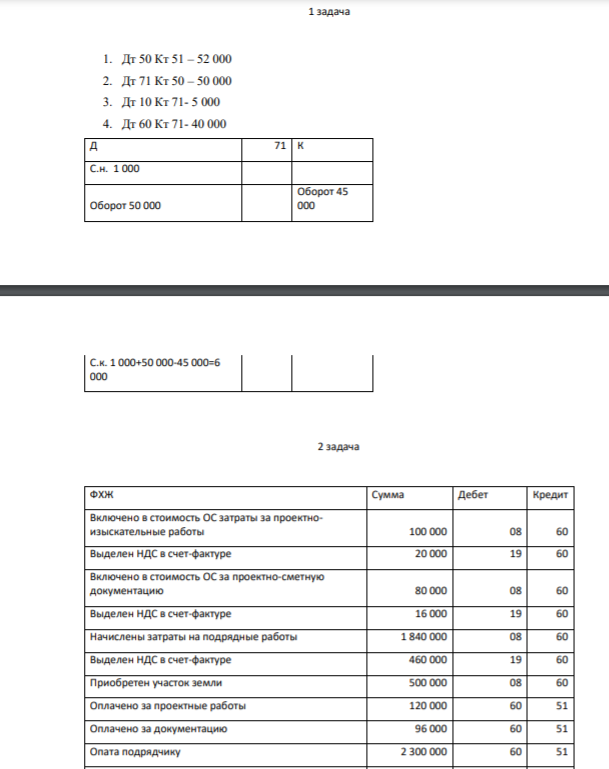

1 задача 1. Дт 50 Кт 51 – 52 000 2. Дт 71 Кт 50 – 50 000 3. Дт 10 Кт 71- 5 000 4. Дт 60 Кт 71- 40 000 Д 71 К С.н. 1 000 Оборот 50 000 Оборот 45 000 С.к. 1 000+50 000-45 000=6 000 2 задача ФХЖ Сумма Дебет Кредит Включено в стоимость ОС затраты за проектноизыскательные работы 100 000 08 60 (Решение → 29692)

Заказ №38648

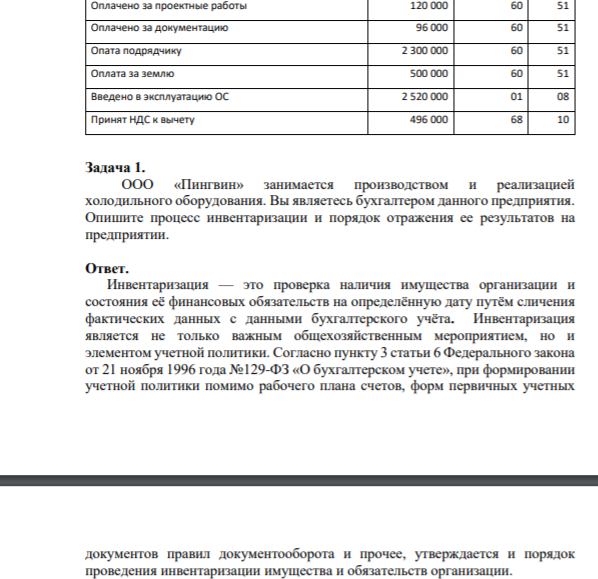

1 задача 1. Дт 50 Кт 51 – 52 000 2. Дт 71 Кт 50 – 50 000 3. Дт 10 Кт 71- 5 000 4. Дт 60 Кт 71- 40 000 Д 71 К С.н. 1 000 Оборот 50 000 Оборот 45 000 С.к. 1 000+50 000-45 000=6 000 2 задача ФХЖ Сумма Дебет Кредит Включено в стоимость ОС затраты за проектноизыскательные работы 100 000 08 60 Выделен НДС в счет-фактуре 20 000 19 60 Включено в стоимость ОС за проектно-сметную документацию 80 000 08 60 Выделен НДС в счет-фактуре 16 000 19 60 Начислены затраты на подрядные работы 1 840 000 08 60 Выделен НДС в счет-фактуре 460 000 19 60 Приобретен участок земли 500 000 08 60 Оплачено за проектные работы 120 000 60 51 Оплачено за документацию 96 000 60 51 Опата подрядчику 2 300 000 60 51 Оплата за землю 500 000 60 51 Введено в эксплуатацию ОС 2 520 000 01 08 Принят НДС к вычету 496 000 68 10 Задача 1. ООО «Пингвин» занимается производством и реализацией холодильного оборудования. Вы являетесь бухгалтером данного предприятия. Опишите процесс инвентаризации и порядок отражения ее результатов на предприятии.

Ответ:

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Инвентаризация является не только важным общехозяйственным мероприятием, но и элементом учетной политики. Согласно пункту 3 статьи 6 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете», при формировании учетной политики помимо рабочего плана счетов, форм первичных учетных документов правил документооборота и прочее, утверждается и порядок проведения инвентаризации имущества и обязательств организации.

Задача 2. На производство мебели были направлены материалы стоимостью 160 000 рублей, на оборудование, находящееся на данном производстве, была начислена амортизация на сумму 13 720 рублей. Всем рабочим была начислена заработная плата (67 000 рублей) и произведены отчисления в социальные фонды (14 700 рублей). Через месяц с производства была выпущена мебель (себестоимость определить). Отразите операции на счетах бухгалтерского учета.

Решение:

Себестоимость готовой продукции – это совокупная величина затраченных на его производство трудовых, материально-сырьевых, топливноэнергетических, денежных и других ресурсов. Для сбора затрат и расчета себестоимости продукции Планом счетов предусмотрены такие счета учета: Счет 20 «Основное производство» ─ для сбора затрат, которые непосредственно связаны с изготовлением продукции, выполнением работ, оказанием услуг (прямые затраты) Счет 23 «Вспомогательное производство» ─ для сбора затрат по продукции, работам, услугам, которые не характерны для данной организации, но необходимы для выпуска основной продукции. Например, изготовление комплектующих для основного производства, ремонт оборудования

- Компания за первый квартал получила 1 500 000 руб. выручки с НДС и понесла затрат с НДС на 600 000 руб., из которых 300 000 руб. составил фонд

- Задача 2. На двор к Марку забрел конь со сбруей и клеймом хозяина. Не имея возможности отыскать собственника, Марк оставил коня себе. Спустя год в результате пожара, вызванного молнией, конь сгорел в конюшне. Вскоре Марка отыскал хозяин коня и подал против него иск с целью возмещения убытков из-за гибели животного.

- В течении 1 квартала 2014 года на предприятии «У» были проведены следующие хозяйственные операции: № п/п Наименование хозяйственной операции

- Для полярографического определения катионов цинка Zn2+ в анализируемом растворе сульфата цинка объемом 50,00 мл, содержащем добавки желатина (для подавления полярографических максимумов) и хлорида калия (фоновый электролит), отобрали 20,00 мл этого раствора, поместили в термостатируемую полярографическую ячейку и пропустили через раствор ток газообразного водорода (для удаления растворенного кислорода). Провели полярографирование и получили полярографическую волну высотой 12 единиц.

- Коммерческий банк принял к учету вексель на сумму 250 тыс. рублей за 45 дней до погашения, со сроком платежа 3 месяца. Учетная ставка 14%. Определить доход банка и сумму, которую банк выплатил клиенту.

- Дайте оценку эффективности производственно-хозяйственной деятельности предприятия на основе данных таблицы 2.2: Таблица 2.2 – Исходные данные. Показатель год базисный отчетный Произведено и реализовано продукции, тыс.руб. 300 350

- 1. Проведите группировку расходов по статьям затрат и выделите из них условно-переменные и условно-постоянные расходы 2. Определите себестоимость продукции (производственную, полную производственную, полную себестоимость реализованной продукции)

- Почему буферные растворы препятствуют изменению pH раствора? Что является основным доказательством того, что данный раствор проявляет буферное действие? Каково биологическое значение буферных смесей?

- Выпишите Расходный кассовый ордер и Приходный кассовый ордер 2. Оформите Авансовый отчет. Произведите расчет по командировке.

- Составить факторную модель зависимости фонда заработной платы от численности работающих и заработной платы одного работника. Определить влияние факторов на результативный показатель различными способами.

- 1. Исходные данные: мощность предприятия 20 тыс. ед. продукции. Постоянные издержки 40 млн. руб. Переменные зависят от производства. Определить: - постоянные издержки на единицу продукции; - переменные издержки на единицу продукции; - валовые издержки; - валовые издержки на единицу продукции.

- Определите объёмы товарной и реализованной продукции. На предприятии выпущено изделие А 80 тыс. шт. по цене 20,0 руб.; планируется выпустить изделие Б 40 тыс. шт. по цене 90,0 руб. Выпущено запасных частей на сумму 150 тыс. руб.; прочей продукции – на сумму 40 тыс. руб.

- Премия по опциону пут на акцию составила 5 долларов, а цена страйк 200 долларов. Определите финансовый результат для покупателя и продавца

- Написать уравнения реакций горения веществ, определить стехиометрический коэффициент β.