21 апреля на расчетный счет оптовой организации «Гейзер» поступил аванс от покупателя - организации «Вулкан» в сумме 94400 руб. , в том числе НДС 18%, под предстоящую поставку товаров. 14 мая организация «Гейзер» отгрузила организации «Вулкан» партию товара, стоимость которой 200000 руб. + НДС 18%. Право собственности на товар переходит к «Вулкану» по факту оплаты товара, причем допускается дробление партии в зависимости от оплаты. (Решение → 10755)

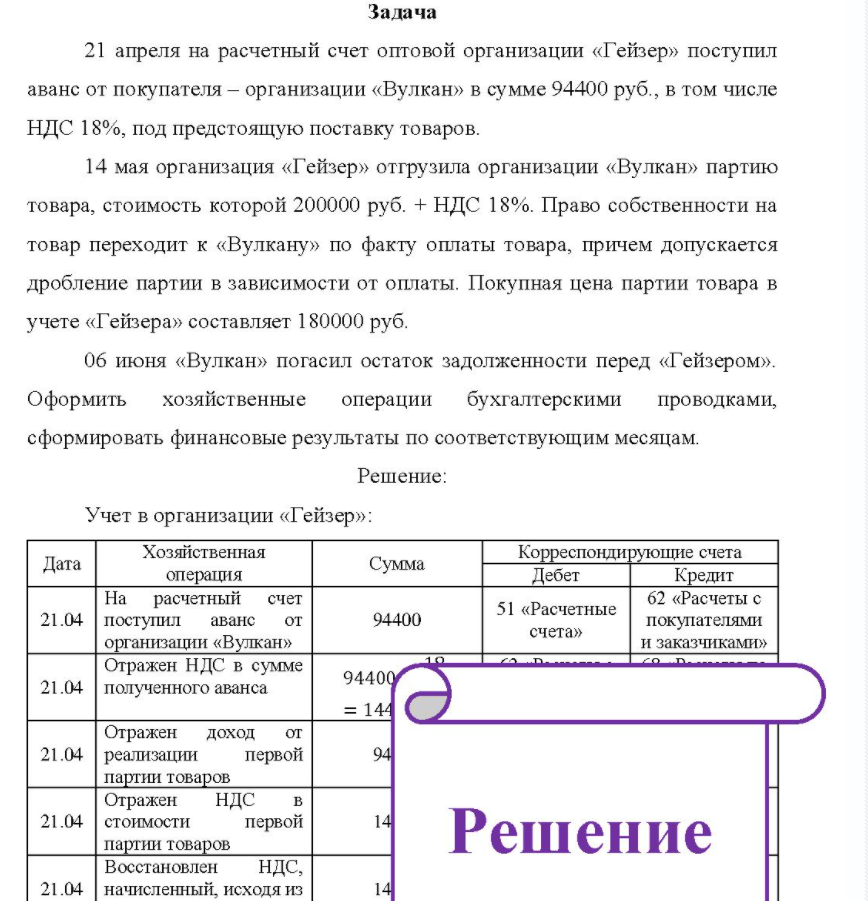

Задача 21 21 апреля на расчетный счет оптовой организации «Гейзер» поступил аванс от покупателя - организации «Вулкан» в сумме 94400 руб. , в том числе НДС 18%, под предстоящую поставку товаров. 14 мая организация «Гейзер» отгрузила организации «Вулкан» партию товара, стоимость которой 200000 руб. + НДС 18%. Право собственности на товар переходит к «Вулкану» по факту оплаты товара, причем допускается дробление партии в зависимости от оплаты. Покупная цена партии товара в учете «Гейзера» составляет 180000 руб. 06 июня «Вулкан» погасил остаток задолженности перед «Гейзером». Оформить хозяйственные операции бу бухгалтерскими проводками, сформировать финансовые результаты по соответствующим месяцам.

Решение:

Учет в организации «Гейзер»: Дата Хозяйственная операция Сумма Корреспондирующие счета Дебет Кредит На расчетный счет 21.04 поступил аванс от организации «Вулкан» Отражен НДС в сумме 21.04 полученного аванса 94400 = 14 94400 51 «Расчетные счета» 62 «Расчеты с покупателями и заказчиками» n Отражен 21.04 реализации доход от первой 94 9.4 партии товаров Отражен НДС 21.04 стоимости партии товаров Восстановлен B первой НДС, 21.04 начисленный, исходя из Решение

- Стоимость основных фондов, тыс. руб., согласно классификации по вещественно-натуральному составу на 1 января представлена в таблице: Таблица - Стоимость основных фондов № п/п Наименование основных фондов Здания Сооружения Машины и оборудование Средства транспортные Хозяйственный и

- Организация В имеет следующие основные показатели баланса представленные в таблице. Основные показатели баланса организации В, млн. руб. : Актив Денежные средства = 0,5 Дебиторская задолженность 11.0 Запасы = 2,0 Уставный капитал = 0,5 Добавочный капитал = 16,5 Нераспределенная отчетного года - 3,0 финансовые Долгосрочные пассивы = 0,5

- Шар и сплошной цилиндр, изготовленные из одного и того же материала (ρ1 = ρ2) , одинаковой массы (m1 = m2) катятся без скольжения равномерно по горизонтальной поверхности с одинаковой скоростью (v1 = v2) . Определить, во сколько раз кинетическая энергия шара

- Дано: Действующее предприятие имеет основных фондов на сумму 750 тыс. руб. В результате модернизации было выведено из оборота недействующего оборудования на сумму 50 тыс. руб. и введено новое на сумму 20 тыс. руб. При демонтаже недействующего

- В Приложении Б имеются данные о 100 крупнейших компаний Новосибирской области в 2020 году по виду экономической деятельности «Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях». Предлагается провести 30%-е выборочное наблюдение предприятий сельского хозяйства, для чего: 1. Сформируйте выборочную совокупность по номерам предприятий, попавших в выборку (см. приложение В).

- Определить точку безубыточности (в натуральной и стоимостной оценке), построить график и определить операционный леверидж по следующим исходным данным: Показатель Значение Цена изделия руб. Объем выпуска, шт. Постоянные затраты выпуска, мли. руб. Пер Переменные затраты выпуска, млн. руб. 1150 12000 8,4

- При разработке плана деятельности предприятия получено 4 его варианта, сравниваемых по 3-м основным критериям: Вариант Kl K1 K2 себестоимость материалоемкость К3 прибыль 4 3.7 4,0 3,9 2,29 2,46 2,35 2,38 16,9 16,6 15,2 15,4 На

- По предприятию имеются данные, которые представлены в таблице: Катего- рияпер- сонала Чел. По плану Доля к итогу, % Фактически Чел. Доля к итогу, % Уровень обеспеченности, % 6=(4:2)*100 Изменения,

- В таблице приведены данные о работе предприятия: Показатели Отчетный год Плановый год в % Прирост за год в единицах измерения Объем товарной продукции, тыс. руб. (Q) Численность работающих, чел. (T) Производительность руб. /чел.

- Материальная точка совершает колебания согласно уравнению s=Asinωt. В некоторый момент времени смещение точки от положения равновесия составило 15 см.

- Исследование рынка показало, что при цене 100 руб./шт. будет реализовано 200 единиц продукции, а при цене 70 руб. /шт. - 500 единиц. Постройте график функции «цена-сбыт» и определите значение коэффициента ценовой эластичности спроса.

- Определить эффект операционного левериджа, эффект финансового левериджа и эффект комбинированного левериджа. Показатель Значение Предприятие имест торговый оборот, м.р. р. Переменные расходы составляют, т.р. Постоянные расходы составляют, т.р. Уровень задолженности, т.р. Процентная ставка по задолженности, % % 1.5 550 600

- В I квартале предприятие реализовало продукции на 1300 тыс. руб. , среднеквартальные остатки оборотных средств составили 125 тыс. руб. Во II квартале объем реализации продукции увеличится на 10%, время одного оборота оборотных средств будет сокращено на 1

- Задача На основании имеющихся данных о деятельности компании заполните пропущенные места в таблице: - коэффициент автономии у компании 0,5; 0,5; - коэффициент критической оценки 0,8; - оборачиваемость активов 2,2; - оборачиваемость запасов 4,6; - период оборота дебиторской задолженности 30 дней; - чистая рентабельность продаж 18%.