Дана облигация номиналом 1000 рублей со сроком погашения через 2 года, купонной ставкой 5% годовых, выплачиваемой 1 раз в год. Известно, что облигация имеет рыночную стоимость 1038,27 руб. (Решение → 34863)

Заказ №38698

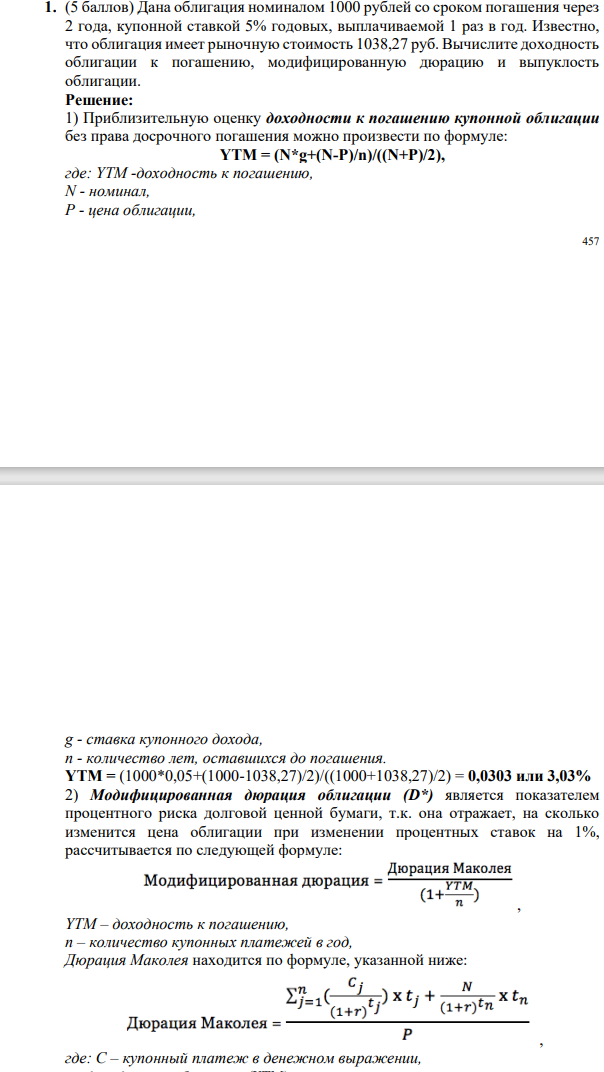

(5 баллов) Дана облигация номиналом 1000 рублей со сроком погашения через 2 года, купонной ставкой 5% годовых, выплачиваемой 1 раз в год. Известно, что облигация имеет рыночную стоимость 1038,27 руб. Вычислите доходность облигации к погашению, модифицированную дюрацию и выпуклость облигации.

Решение:

1) Приблизительную оценку доходности к погашению купонной облигации без права досрочного погашения можно произвести по формуле: YTM = (N*g+(N-P)/n)/((N+P)/2), где: YTM -доходность к погашению, N - номинал, Р - цена облигации, 458 g - ставка купонного дохода, п - количество лет, оставшихся до погашения. YTM = (1000*0,05+(1000-1038,27)/2)/((1000+1038,27)/2) = 0,0303 или 3,03% 2) Модифицированная дюрация облигации (D*) является показателем процентного риска долговой ценной бумаги, т.к. она отражает, на сколько изменится цена облигации при изменении процентных ставок на 1%, рассчитывается по следующей формуле: , YTM – доходность к погашению, n – количество купонных платежей в год, Дюрация Маколея находится по формуле, указанной ниже: , где: C – купонный платеж в денежном выражении,

- Какие из карбонатов – ВеСО3 , СаСО3 или ВаСО3 - можно получить по реакции взаимодействия соответствующих оксидов с СО2? Какая реакция идет наиболее энергично? Вывод сделайте, вычислив изменение энергии Гиббса всех реакций.

- Специалист отдела УФСБ по N-ской области Семанин, имея допуск к сведениям особой важности, ознакомился с материальными носителями, которым была присвоена степень «совершенно секретно». При этом он не поставил в известность начальника отдела Капралова.

- Себестоимость производства одного кубометра технологического сырья равна 260 р., рентабельность реализованной продукции производителя составляет 3%, НДС – 18%, издержки и прибыль торговой организации -15%.

- Дано: k1 = 50 мин-1 k2= 20 мин-1

- Рассчитайте прибыль и рентабельность компании в отчётном году на основе следующих данных (тыс. руб.): Доходы от продажи НДС 74250; Себестоимость продаж 45800;

- Реакция горения ацетилена протекает по уравнению С2Н2(г) + 5/2О2(г) = Н2О(ж) + 2СО2(г) Вычислите ΔG 0 , ΔS0 и объясните уменьшение энтропии в результате этой реакции.

- Цеховая себестоимость производства обрезных лиственных пиломатериалов составляет 1050 руб. за 1 м3. Общехозяйственные расходы – 120 р., расходы на продажу – 10% от производственной себестоимости. Отпускная цена единицы продукции без НДС и акциза составляет 1800 р.

- Напишите реакции фенола со следующими реагентами Назовите образующиеся соединения

- Дайте оценку эффективности производственно-хозяйственной деятельности предприятия на основе данных таблицы. Показатели Базовый год Отчетный год Произведено и реализовано продукции, тыс. руб. 300 350

- Дайте определение понятиям: степень окисления, окисление, восстановление. - укажите, в каких из приведенных процессов происходит окисление, а в каких – восстановление.

- 2.2. Задача (15 баллов). Динамика перевозки грузов транспортом общего пользования по одному из регионов РФ характеризуется следующими данными: Годы 2013 г. 2014 г. 2015 г. 2016 г. 2017 г. млн. т 102,7 99,8 101,2 102,6 85,6

- Устойчив ли нитрид кальция при стандартных условиях в парах воды Са3N2(k) + 6Н2O(г) = 2NH3(г)- 3Ca(OH)2(к)? Ответ подтвердите расчетами изменения энергии Гиббса этой реакции.

- Математик Жерданов и юрист Красиличев разработали новую программу для ЭВМ «Криминалистическая экспертиза почерка» и подали заявку в федеральный орган исполнительной власти по интеллектуальной собственности РФ на выдачу им свидетельства на полезную модель. В федеральный орган исполнительной власти по интеллектуальной собственности РФ Жерданову и Красиличеву отказали в приеме заявки, пояснив, что программы для вычислительных машин не признаются патентоспособными изобретениями.

- Сферический заряд ТНТ (тринитротолуол) массой W (табл. 15) взрывается при стандартных атмосферных условиях. Найти параметры падающей (рис. 5) и нормально отражѐнной от препятствия (рис. 6) взрывной волны на расстоянии R (табл. 15) от центра взрыва.