Финансовые расчеты в управлении инвестиционным проектированием Исходные данные: компания проводит формирование оптимальной инвестиционной программы, рассматривая ряд инвестиционных проектов с характеристиками, представленными в табл. 1. (Решение → 30613)

Заказ №38928

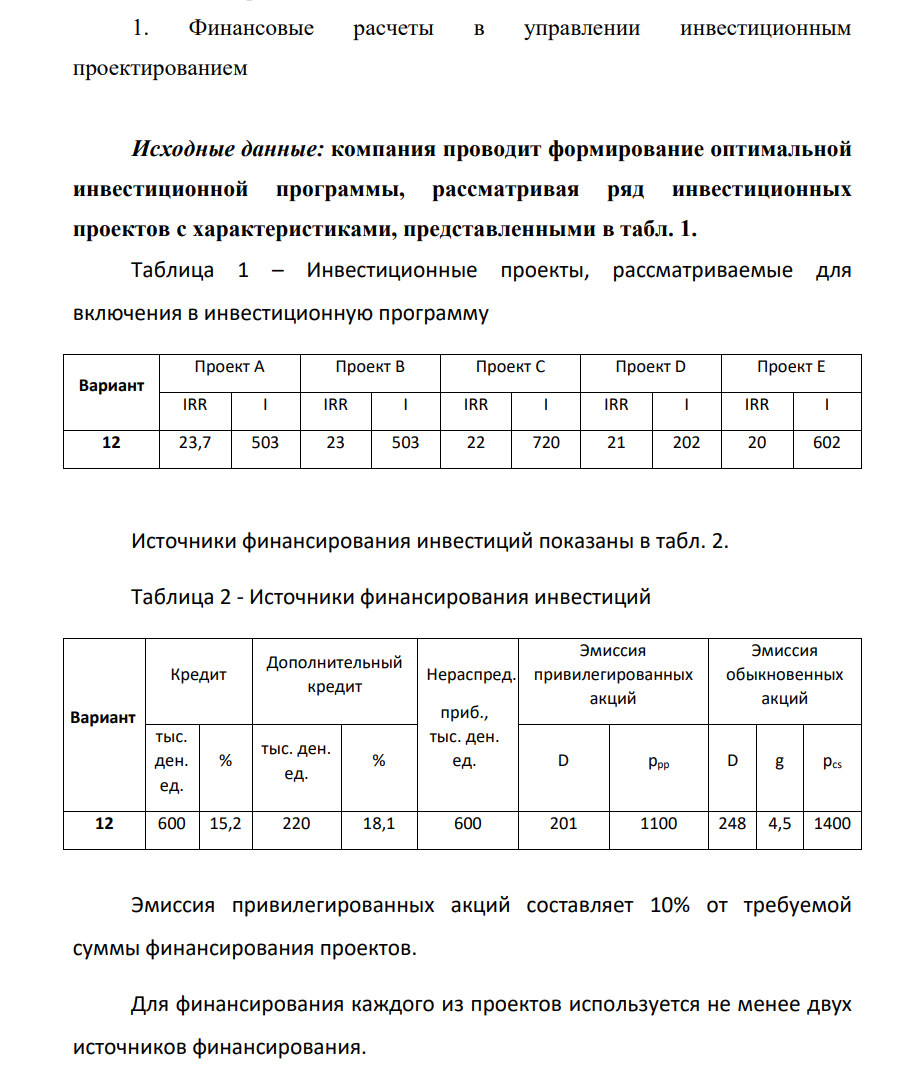

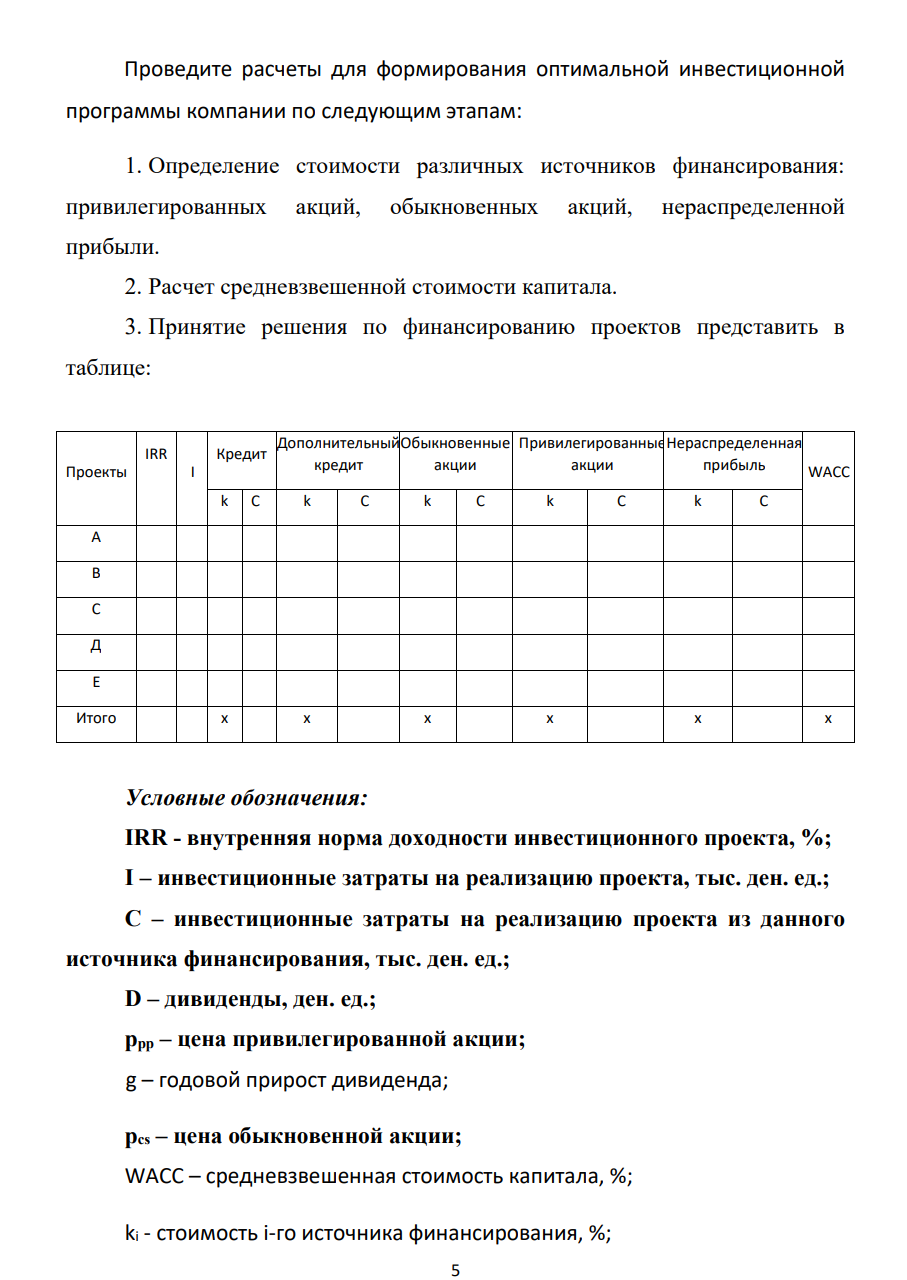

Финансовые расчеты в управлении инвестиционным проектированием Исходные данные: компания проводит формирование оптимальной инвестиционной программы, рассматривая ряд инвестиционных проектов с характеристиками, представленными в табл. 1. Таблица 1 – Инвестиционные проекты, рассматриваемые для включения в инвестиционную программу Вариант Проект А Проект В Проект С Проект D Проект Е IRR I IRR I IRR I IRR I IRR I 12 23,7 503 23 503 22 720 21 202 20 602 Источники финансирования инвестиций показаны в табл. 2. Таблица 2 - Источники финансирования инвестиций Вариант Кредит Дополнительный кредит Нераспред. приб., тыс. ден. ед. Эмиссия привилегированных акций Эмиссия обыкновенных акций тыс. ден. ед. % тыс. ден. ед. % D рpp D g рcs 12 600 15,2 220 18,1 600 201 1100 248 4,5 1400 Эмиссия привилегированных акций составляет 10% от требуемой суммы финансирования проектов. Для финансирования каждого из проектов используется не менее двух источников финансирования. 5 Проведите расчеты для формирования оптимальной инвестиционной программы компании по следующим этапам: 1. Определение стоимости различных источников финансирования: привилегированных акций, обыкновенных акций, нераспределенной прибыли. 2. Расчет средневзвешенной стоимости капитала. 3. Принятие решения по финансированию проектов представить в таблице: Проекты IRR I Кредит Дополнительный кредит Обыкновенные акции Привилегированные акции Нераспределенная прибыль WACC k С k С k С k С k С А В С Д Е Итого х х х х х х Условные обозначения: IRR - внутренняя норма доходности инвестиционного проекта, %; I – инвестиционные затраты на реализацию проекта, тыс. ден. ед.; С – инвестиционные затраты на реализацию проекта из данного источника финансирования, тыс. ден. ед.; D – дивиденды, ден. ед.; рpp – цена привилегированной акции; g – годовой прирост дивиденда; рcs – цена обыкновенной акции; WACC – средневзвешенная стоимость капитала, %; ki - стоимость i-го источника финансирования, %; 6 di – удельный вес i-го источника финансирования, доли единицы.

Решение

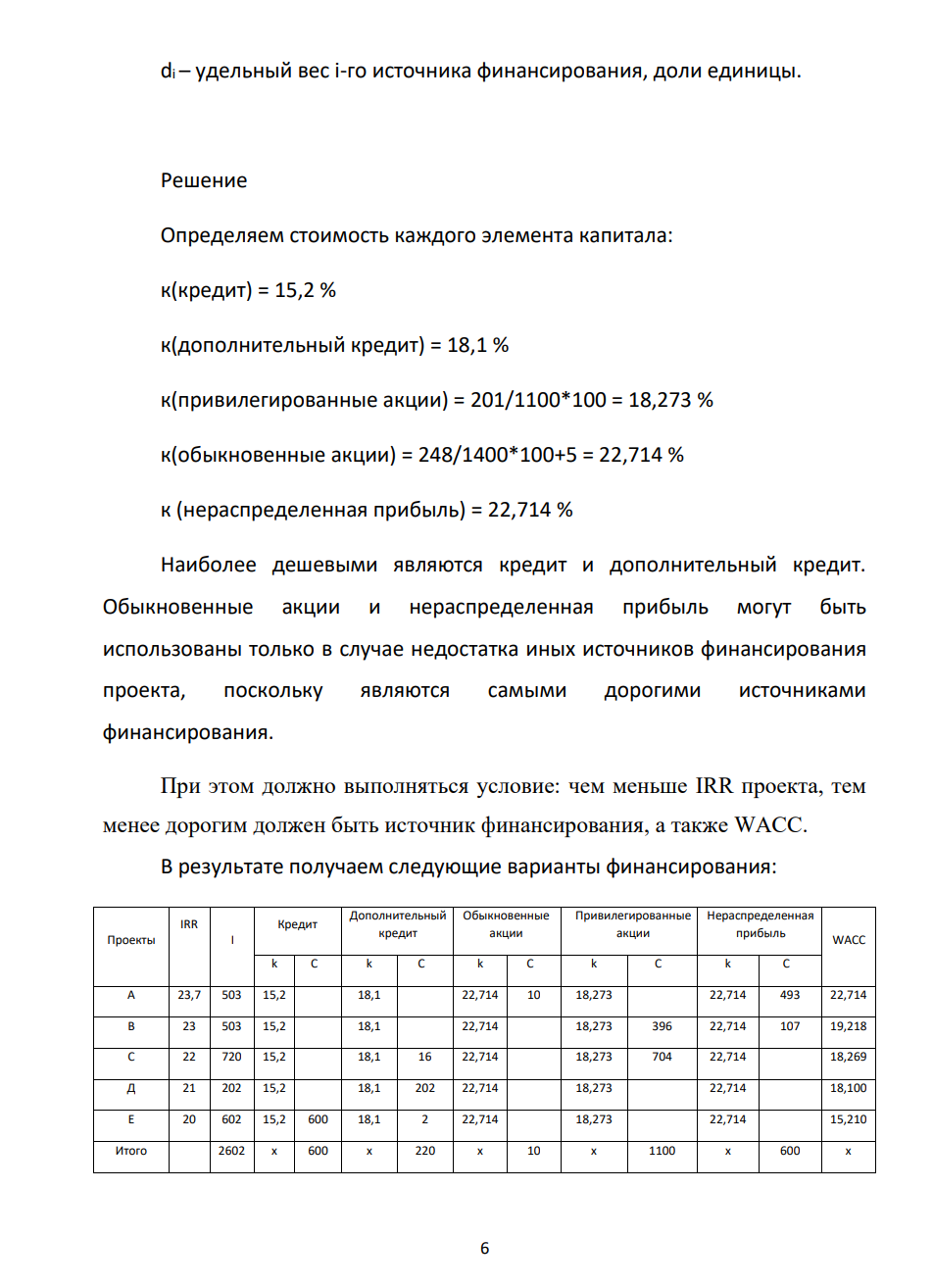

Определяем стоимость каждого элемента капитала: к(кредит) = 15,2 % к(дополнительный кредит) = 18,1 % к(привилегированные акции) = 201/1100*100 = 18,273 % к(обыкновенные акции) = 248/1400*100+5 = 22,714 % к (нераспределенная прибыль) = 22,714 % Наиболее дешевыми являются кредит и дополнительный кредит. Обыкновенные акции и нераспределенная прибыль могут быть использованы только в случае недостатка иных источников финансирования проекта, поскольку являются самыми дорогими источниками финансирования. При этом должно выполняться условие: чем меньше IRR проекта, тем менее дорогим должен быть источник финансирования, а также WACC. В результате получаем следующие варианты финансирования: Проекты IRR I Кредит Дополнительный кредит Обыкновенные акции Привилегированные акции Нераспределенная прибыль WACC k С k С k С k С k С А 23,7 503 15,2 18,1 22,714 10 18,273 22,714 493 22,714 В 23 503 15,2 18,1 22,714 18,273 396 22,714 107 19,218 С 22 720 15,2 18,1 16 22,714 18,273 704 22,714 18,269 Д 21 202 15,2 18,1 202 22,714 18,273 22,714 18,100 Е 20 602 15,2 600 18,1 2 22,714 18,273 22,714 15,210 Итого 2602 х 600 х 220 х 10 х 1100 х 600 х

- Отметить нарушения в правильности начисления ЗП и удержаний из нее, подготовить необходимую информацию руководству по результатам проверки Материал для выполнения задания Аудитором проведена проверка расчетов с персоналом по оплате труда и правильности производимых удержаний.

- В чем заключаются отличительные признаки коллоидных ПАВ? Приведите примеры анион-и катионактивных ПАВ.

- В отчетном периоде организация получила следующие дохода, не являющиеся доходами от обычных видов деятельности: - выручку от продажи основных средств – 23600 руб.,

- Определить сдельно-премиальную заработную плату рабочего (Зсд.прем.), если он выполнил за месяц 850 изделий. Исходные данные: трудоемкость изготовления изделия (Тр) – 15 мин, в месяце 175 ч, часовая тарифная ставка (Lч) составляет 80 р., за выполнение нормы выработки – премия (Кв) в размере 8 %, за каждый процент перевыполнения (Кп) – 3 %.

- Рассчитайте константу скорости. 140. Константа скорости реакции H2() + 120) <> 2HI(e) при 714 К равна 0,111 л/(моль-с).

- Дегидроциклизацией какого алкана можно получить м-ксилол? Что получится при действии на него: а) хлора при освещении и нагревании; б) избытка концентрированной азотной кислоты?

- Расчёт финансовых результатов при сокращении вложений на 10 % Категория Момент (год реализации проекта)

- Константа скорости разложения ламизила в растворе при 20°С равна 2,89-10 5 ч1. Энергия активации составляет 96 кДж/моль. Рассчитайте период полупревращения при 40°С

- При предъявлении обвинения в совершении хищения обвиняемый Валуев Р.Д. потребовал ознакомления его с материалами дела, подтверждающими обвинение. Следователь отказал Валуеву, мотивируя свой отказ ссылкой на норму закона.

- Организация в первом квартале текущего года реализовала продукцию массового потребления на 1200 тыс. руб., в том числе, НДС 20 %, а также приборы и аппараты для медицинских лабораторных исследований, входящих в перечень постановления Правительства РФ от 01.01.01 г. № 19, на 3000 тыс. руб.

- По исходным данным (таблицы 1 и 2) рассчитать амортизационные отчисления равномерным, ускоренным, регрессивным и прогрессивным методами. Первоначальная стоимость ОФ Сп, 5,5 тыс. руб. Нормативный срок службы Тн, 12 лет

- Найти теплоту, уносимую дымовыми газами при атмосферном давлении, если известен состав его компонентов в объемных процентах, суммарный объем газа, температура дымового газа при выходе из печи t1 и температура окружающей среды t2, молярные теплоемкости (Дж/моль∙К) компонентов дымового газа в пределах указанных температур равны:Ср, СО2 = 44,14+9,04∙10-3Т–8,53∙105Т -2 Ср, СО = 28,41+4,10∙10-3Т–0,46∙105Т -2 Ср, О2 = 31,46+3,39∙10-3Т–3,77∙105Т -2 Ср, N2 = 27,87+4,27∙10-3Т

- В табл. 1 представлены сводные показатели основных производственных фондов. Определить за указанный период деятельности предприятия остаточную стоимость ОПФ, фондоотдачу, фондоемкость, коэффициент технической оснащенности. Сделать вывод по эффективности использования ОПФ исходя из динамики рассчитанных показателей.

- Чему равна жесткость воды, если для ее устранения к 50 л воды потребовалось прибавить 21,2 г карбоната натрия?