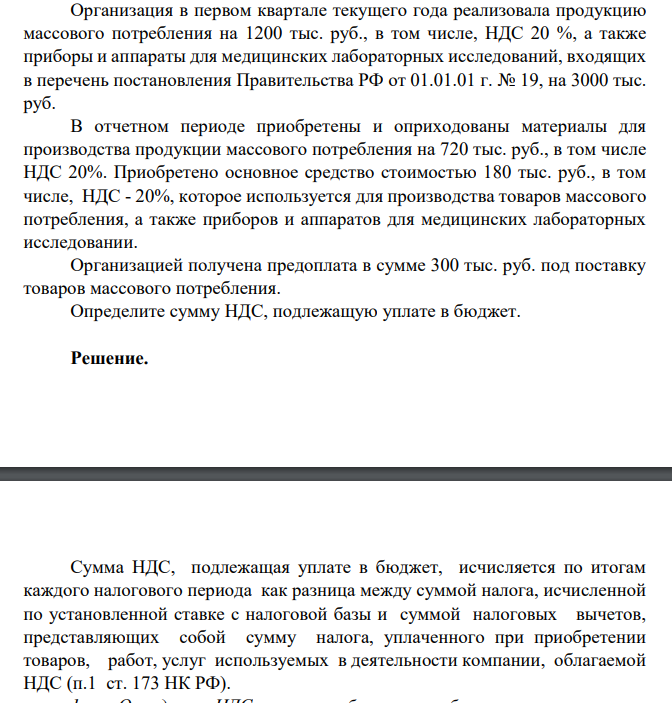

Организация в первом квартале текущего года реализовала продукцию массового потребления на 1200 тыс. руб., в том числе, НДС 20 %, а также приборы и аппараты для медицинских лабораторных исследований, входящих в перечень постановления Правительства РФ от 01.01.01 г. № 19, на 3000 тыс. руб. (Решение → 30608)

заказ №38669

Организация в первом квартале текущего года реализовала продукцию массового потребления на 1200 тыс. руб., в том числе, НДС 20 %, а также приборы и аппараты для медицинских лабораторных исследований, входящих в перечень постановления Правительства РФ от 01.01.01 г. № 19, на 3000 тыс. руб. В отчетном периоде приобретены и оприходованы материалы для производства продукции массового потребления на 720 тыс. руб., в том числе НДС 20%. Приобретено основное средство стоимостью 180 тыс. руб., в том числе, НДС - 20%, которое используется для производства товаров массового потребления, а также приборов и аппаратов для медицинских лабораторных исследовании. Организацией получена предоплата в сумме 300 тыс. руб. под поставку товаров массового потребления. Определите сумму НДС, подлежащую уплате в бюджет.

Решение.

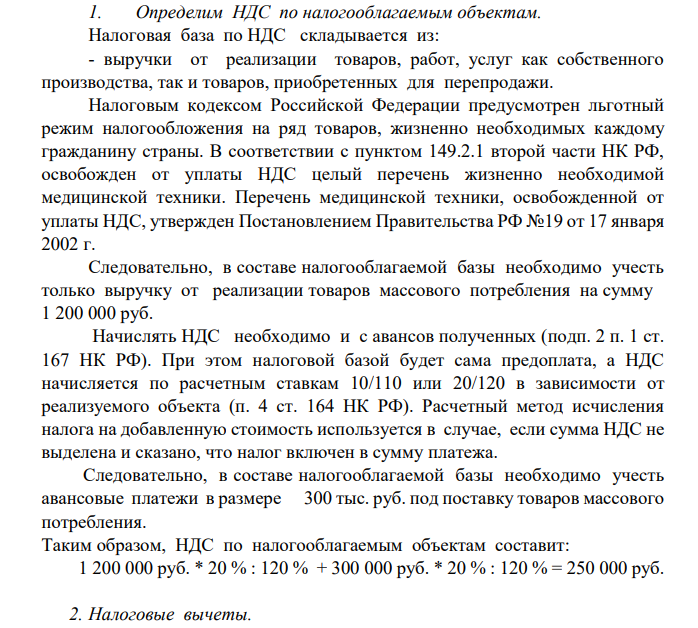

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как разница между суммой налога, исчисленной по установленной ставке с налоговой базы и суммой налоговых вычетов, представляющих собой сумму налога, уплаченного при приобретении товаров, работ, услуг используемых в деятельности компании, облагаемой НДС (п.1 ст. 173 НК РФ). 1. Определим НДС по налогооблагаемым объектам. Налоговая база по НДС складывается из: - выручки от реализации товаров, работ, услуг как собственного производства, так и товаров, приобретенных для перепродажи. Налоговым кодексом Российской Федерации предусмотрен льготный режим налогообложения на ряд товаров, жизненно необходимых каждому гражданину страны. В соответствии с пунктом 149.2.1 второй части НК РФ, освобожден от уплаты НДС целый перечень жизненно необходимой медицинской техники. Перечень медицинской техники, освобожденной от уплаты НДС, утвержден Постановлением Правительства РФ №19 от 17 января 2002 г. Следовательно, в составе налогооблагаемой базы необходимо учесть только выручку от реализации товаров массового потребления на сумму 1 200 000 руб. Начислять НДС необходимо и с авансов полученных (подп. 2 п. 1 ст. 167 НК РФ). При этом налоговой базой будет сама предоплата, а НДС начисляется по расчетным ставкам 10/110 или 20/120 в зависимости от реализуемого объекта (п. 4 ст. 164 НК РФ). Расчетный метод исчисления налога на добавленную стоимость используется в случае, если сумма НДС не выделена и сказано, что налог включен в сумму платежа. Следовательно, в составе налогооблагаемой базы необходимо учесть авансовые платежи в размере 300 тыс. руб. под поставку товаров массового потребления. Таким образом, НДС по налогооблагаемым объектам составит: 1 200 000 руб. * 20 % : 120 % + 300 000 руб. * 20 % : 120 % = 250 000 руб. 2. Налоговые вычеты.

- По исходным данным (таблицы 1 и 2) рассчитать амортизационные отчисления равномерным, ускоренным, регрессивным и прогрессивным методами. Первоначальная стоимость ОФ Сп, 5,5 тыс. руб. Нормативный срок службы Тн, 12 лет

- Найти теплоту, уносимую дымовыми газами при атмосферном давлении, если известен состав его компонентов в объемных процентах, суммарный объем газа, температура дымового газа при выходе из печи t1 и температура окружающей среды t2, молярные теплоемкости (Дж/моль∙К) компонентов дымового газа в пределах указанных температур равны:Ср, СО2 = 44,14+9,04∙10-3Т–8,53∙105Т -2 Ср, СО = 28,41+4,10∙10-3Т–0,46∙105Т -2 Ср, О2 = 31,46+3,39∙10-3Т–3,77∙105Т -2 Ср, N2 = 27,87+4,27∙10-3Т

- В табл. 1 представлены сводные показатели основных производственных фондов. Определить за указанный период деятельности предприятия остаточную стоимость ОПФ, фондоотдачу, фондоемкость, коэффициент технической оснащенности. Сделать вывод по эффективности использования ОПФ исходя из динамики рассчитанных показателей.

- Чему равна жесткость воды, если для ее устранения к 50 л воды потребовалось прибавить 21,2 г карбоната натрия?

- Финансовые расчеты в управлении инвестиционным проектированием Исходные данные: компания проводит формирование оптимальной инвестиционной программы, рассматривая ряд инвестиционных проектов с характеристиками, представленными в табл. 1.

- Отметить нарушения в правильности начисления ЗП и удержаний из нее, подготовить необходимую информацию руководству по результатам проверки Материал для выполнения задания Аудитором проведена проверка расчетов с персоналом по оплате труда и правильности производимых удержаний.

- В чем заключаются отличительные признаки коллоидных ПАВ? Приведите примеры анион-и катионактивных ПАВ.

- Вычислить стандартную теплоту (энтальпию) образования соединения, если известна его теплота сгорания, ∆Н0 сгор при 298 К и р = 1,0133∙105 Па. Теплоты сгорания простых веществ: С+ О2 = СО2(г) –393,79∙106 Дж/кмоль Н2+ ½О2 = Н2О(г) –286,26∙106 Дж/кмоль 8С + 9Н2 = С8Н18 , ∆Н0 сгор = -5516,16∙106 Дж/кмоль.

- Почему азотистая кислота может проявлять как окислительные, так и восстановительные свойства? На основании электронных уравнений составьте уравнение реакции HNO2: а) с бромной водой; б) с HI

- Исходные данные: компания планирует объем реализации продукции в кредит (Vk), средний период предоставления кредита – (d1) дней, средний период просрочки платежей по предоставленному кредиту – (d2) дней, планируемый удельный вес себестоимости продукции в ее цене составляет

- Приведите формулы изомеров олеопальмитолиноленглицерида. В каких природных жирах может содержаться этот триглицерид?

- Определить сдельно-прогрессивную оплату труда рабочего за месяц, если он выполнил 1 930 изделий. Исходные данные: в месяце 21 рабочий день, длительность смены 8 ч, часовая тарифная ставка (Lч) – 60 р., трудоемкость изготовления единицы продукции – 6 мин, за перевыполнение нормы до 10% сдельная расценка на изделие увеличивается в 1,5 раза, за перевыполнение нормы от 10% до 15 % - в 2 раза, за перевыполнение больше 15% - в 3 раза.

- Константа скорости разложения ламизила в растворе при 20°С равна 2,89-10 5 ч1. Энергия активации составляет 96 кДж/моль. Рассчитайте период полупревращения при 40°С

- При предъявлении обвинения в совершении хищения обвиняемый Валуев Р.Д. потребовал ознакомления его с материалами дела, подтверждающими обвинение. Следователь отказал Валуеву, мотивируя свой отказ ссылкой на норму закона.