Г-н С. – молодой и амбициозный руководитель, совсем недавно назначенный на должность финансового директора «Сметас», небольшой компании, рассматривает это назначение как временное, которое позволит ему набрать опыт, а потом перейти в более крупную организацию. Его намерение – перейти в другую компанию через 3 года, чтобы на тот момент акции компании «Сметас» высоко котировались. (Решение → 26435)

Заказ №38907

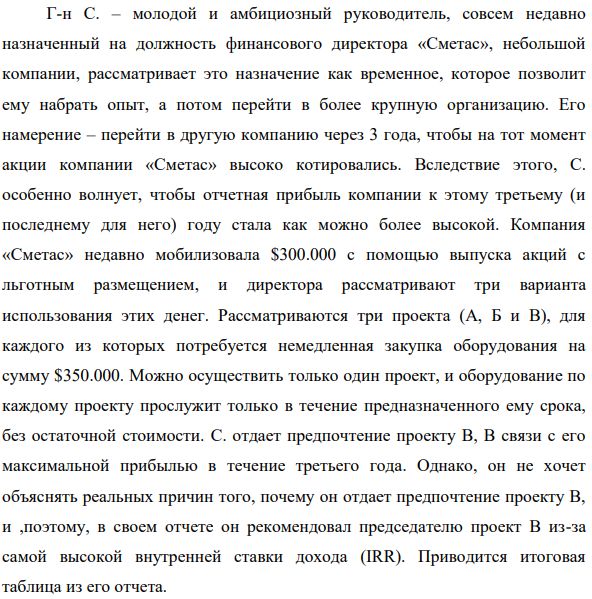

Г-н С. – молодой и амбициозный руководитель, совсем недавно назначенный на должность финансового директора «Сметас», небольшой компании, рассматривает это назначение как временное, которое позволит ему набрать опыт, а потом перейти в более крупную организацию. Его намерение – перейти в другую компанию через 3 года, чтобы на тот момент акции компании «Сметас» высоко котировались. Вследствие этого, С. особенно волнует, чтобы отчетная прибыль компании к этому третьему (и последнему для него) году стала как можно более высокой. Компания «Сметас» недавно мобилизовала $300.000 с помощью выпуска акций с льготным размещением, и директора рассматривают три варианта использования этих денег. Рассматриваются три проекта (А, Б и В), для каждого из которых потребуется немедленная закупка оборудования на сумму $350.000. Можно осуществить только один проект, и оборудование по каждому проекту прослужит только в течение предназначенного ему срока, без остаточной стоимости. С. отдает предпочтение проекту В, В связи с его максимальной прибылью в течение третьего года. Однако, он не хочет объяснять реальных причин того, почему он отдает предпочтение проекту В, и ,поэтому, в своем отчете он рекомендовал председателю проект В из-за самой высокой внутренней ставки дохода (IRR). Приводится итоговая таблица из его отчета. Председатель компании привык к тому, чтобы проекты рассматривались с точки зрения срока их окупаемости и учетной ставки доходности капиталовложений, и, соответственно, у него возникают подозрения относительно IRR как метода отбора инвестиционных проектов. В связи с этим председатель попросил подготовить независимый отчет. Стоимость капитала – 20%. Необходимо: а) найти срок окупаемости инвестиций для каждого проекта б) найти IRR для каждого проекта

Решение

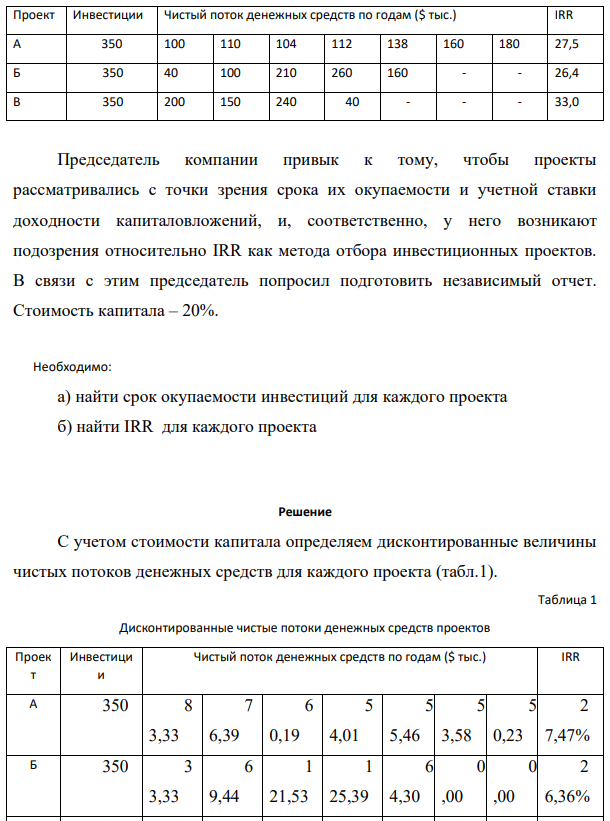

С учетом стоимости капитала определяем дисконтированные величины чистых потоков денежных средств для каждого проекта (табл.1). Для расчета IRR проектов была использована функция «ВСД» MS Excel. Расчет подтвердил правильность выводов С о внутренней норме доходности каждого проекта и о предпочтительности проекта В по данному критерию. Далее определяем значение дисконтированных чистых потоков денежных средств проектов нарастающим итогом и проводим расчет срока окупаемости инвестиций (табл.2).

- Напишите для изовалерианового альдегида следующие уравнения реакций: а) «серебряного зеркала»; б) альдольной конденсации; в) с гидросульфитом натрия. Назовите полученные соединения.

- Напишите уравнения реакций: а) нитрования пропилбензола; б) сульфирования нитробензола; в) нитрования бензальдегида.

- Муниципальный совет города Орел ведет учет по центрам ответственности, одним из которых является городской отдел ЗАГСа. Данные о бюджетных, нормативных и фактических показателях представлены в таблице 8.

- Напишите изомеры метилнафталина, назовите их. Напишите для них уравнения реакций взаимодействия с бромом (1 моль) в присутствии катализаторов солей железа или алюминия. Назовите полученные соединения.

- Получите двумя способами (восстановлением соответствующего алкена и из галогенопроизводного по реакции Вюрца) 2,3-диметилбутан. Напишите его изомеры и назовите их.

- ООО «Молния» - производитель силового оборудования, решила обновить устаревшие производственные мощности на одном из своих заводов. Имеющиеся машины были приобретены восемь лет назад за 200 000 тыс. руб., ликвидационной стоимости на данный момент они не имеют, но на их демонтаж потребуется 10 000 тыс. руб. Возможны два взаимоисключающих варианта: Стоимость капитала для компании — 12 %.

- Напишите структурные формулы изомеров С6Н14: а) нормального строения; б) с двумя третичными атомами углерода;

- Рассчитать значение средневзвешенной стоимости капитала WACC по приведенным в табл. 1 данным, если налог на прибыль компании составляет 22% Обыкновенные акции 3000 тыс. руб.

- Из анилина через ряд стадий синтезируйте стрептоцид (паминобензолсульфамид). Напишите все уравнения реакций.

- Напишите уравнения реакций образования следующих полных эфиров целлюлозы: а) азотнокислого; б) уксуснокислого. Каково практическое значение полученных эфиров?

- Необходимо найти чистую приведенную стоимость NPV. Если NPV >0, то проект выгоден, он принимается, NPV =0

- Получите терефталевую кислоту из соответствующего изомера ксилола. Затем напишите уравнения реакций взаимодействия полученной кислоты: а) с этиленгликолем в присутствии серной кислоты;

- Таким образом, наименьший срок окупаемости характерен для проекта В (2,57 лет), а наибольший – для проекта А (5,38 лет). Можно сделать вывод о том, что утверждение

- Напишите уравнения реакций при действии на салициловую кислоту: а) едкого натра; б) карбоната натрия; в) пропионовой кислоты