Гражданин является инвалидом 2 группы. Оклад по основному месту работы составляет 40000р. В феврале и в мае ему была выплачена материальная помощь в размере 25000р. и 18000р. соответственно. (Решение → 31090)

заказ №38669

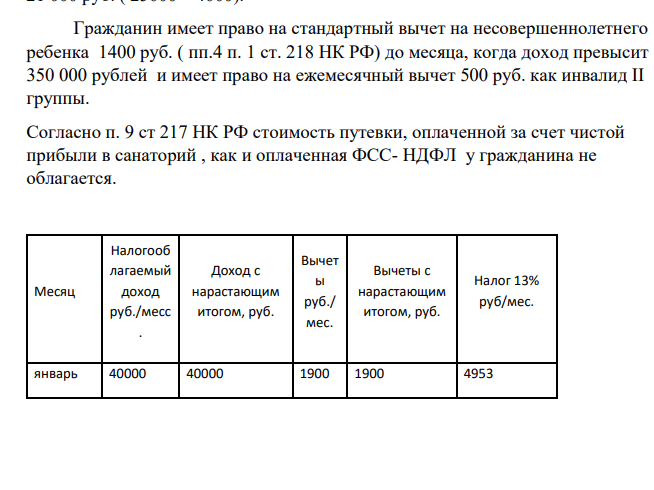

Гражданин является инвалидом 2 группы. Оклад по основному месту работы составляет 40000р. В феврале и в мае ему была выплачена материальная помощь в размере 25000р. и 18000р. соответственно. В июне предприятие выдало работнику путевку в санаторий стоимостью 100000 р. (оплата путевки была произведена за счет средств социального страхования - в размере 70 % и за счет прибыли предприятия - в размере 30 %). Гражданин имеет одного несовершеннолетнего ребенка. Требуется исчислить сумму НДФЛ, подлежащую уплате за июнь текущего года.

Решение:

Согласно п.28 ст. 217 НК РФ материальная помощь не облагается НДФЛ в размере не превышающем 4000 руб. Соответственно, материальная помощь, выплаченная в феврале подлежит налогообложению НДФЛ в сумме 21 000 руб. ( 25000 – 4000). Гражданин имеет право на стандартный вычет на несовершеннолетнего ребенка 1400 руб. ( пп.4 п. 1 ст. 218 НК РФ) до месяца, когда доход превысит 350 000 рублей и имеет право на ежемесячный вычет 500 руб. как инвалид II группы. Согласно п. 9 ст 217 НК РФ стоимость путевки, оплаченной за счет чистой прибыли в санаторий , как и оплаченная ФСС- НДФЛ у гражданина не облагается. Месяц Налогооб лагаемый доход руб./месс . Доход с нарастающим итогом, руб. Вычет ы руб./ мес. Вычеты с нарастающим итогом, руб. Налог 13% руб/мес. январь 40000 40000 1900 1900 495

- Сколько процентов составят потери при добавлении осадка гидроксида алюминия, полученного из 0,4000 г. Al2O3 300-ми мл. воды?

- Облигация со сроком погашения через n лет погашается по номиналу N руб. По облигации выплачивается ежегодный купонный доход в размере c% от номинала.

- Из сочетания частиц Co3+ NH3 NO2 – K + можно составить семь координационных формул комплексных соединений кобальта, одна из которых [Co(NH3)4](NO2)3. Составьте формулы других шести соединений и напишите уравнения их диссоциации в водных растворах.

- В закрытом сосуде установилось равновесие: СО2(г)+Н2(г)↔СО(г)+Н2О(г). Константа равновесия равна единице.

- Определить норматив оборотных средств производственных запасов, если известно: квартальный расход производственных запасов составляет 1980 тыс. руб.; интервал поставки — 16 дней; время, необходимое для приемки — 4 дня.

- Предприятие занимается производством продукта А. Для работы наняты несколько сборщиков и испытателей, выплачивая им фиксированную заработную плату в мес

- Укажите, какой из изомерных ксилолов легче нитруется и почему. Напишите уравнения соответствующих реакций и назовите конечные продукты.

- Инвестор вложил средства в размере 700000 рублей в коммерческий проект, в результате чего через 9 лет он получил доход 1520000 руб, с которых был вынужден заплатить налог в размере 5%. Средний уровень инфляции за эти годы составил 11 % годовых

- Номинал купонной облигации N руб., купон выплачивается один раз в год по ставке – c % годовых. До погашения облигации n лет, доходность до погашения составляет r%.

- В растворе бромида натрия осадили бром в виде боомида серебра. После высушивания осадка масса оказалась равной 0,2510 г.

- Какой объём 4 н раствора соляной кислоты потребуется для нейтрализации 10 г гидроксида натрия?

- Сформулируйте закон сохранения массы вещества. Ответ подтвердите примерами.

- Масса образца из природного каменного материала в сухом состоянии равна 0,05 кг. Определить истинную плотность и массу образца после насыщения водой если известно, что водопоглощение образца по объему составляет 18 %, пористость 25 %, а средняя плотность 1800 кг/м3 .

- Торговое предприятие ООО «Маяк» четыре года назад приобрело автофургон стоимостью 200 тыс.руб. Годовая норма амортизации составляет 10%. ООО «Маяк» приняло решение о продаже фургона за 140 тыс.руб.