Имеются два производственных участка (места возникновения затрат) – А и В. Затраты на обработку (заработная плата работников участков и расходы на содержание и эксплуатацию оборудования данных участков), собранные по данным участкам за период, соответственно составили: 32 421 руб.; 11 579 руб. (Решение → 36355)

Заказ №38729

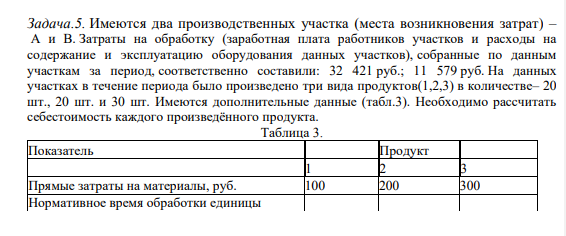

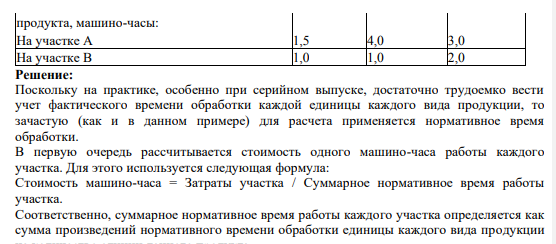

Имеются два производственных участка (места возникновения затрат) – А и В. Затраты на обработку (заработная плата работников участков и расходы на содержание и эксплуатацию оборудования данных участков), собранные по данным участкам за период, соответственно составили: 32 421 руб.; 11 579 руб. На данных участках в течение периода было произведено три вида продуктов(1,2,3) в количестве– 20 шт., 20 шт. и 30 шт. Имеются дополнительные данные (табл.3). Необходимо рассчитать себестоимость каждого произведённого продукта. Таблица 3. Показатель Продукт 1 2 3 Прямые затраты на материалы, руб. 100 200 300 Нормативное время обработки единицы продукта, машино-часы: На участке А 1,5 4,0 3,0 На участке В 1,0 1,0 2,0

Решение:

Поскольку на практике, особенно при серийном выпуске, достаточно трудоемко вести учет фактического времени обработки каждой единицы каждого вида продукции, то зачастую (как и в данном примере) для расчета применяется нормативное время обработки. В первую очередь рассчитывается стоимость одного машино-часа работы каждого участка. Для этого используется следующая формула: Стоимость машино-часа = Затраты участка / Суммарное нормативное время работы участка.

- Найти соотношение городского и сельского населения Белоруссии на 1 января 2017 года, если городское население Белоруссии составляет 7100 тыс. чел., а сельское 2208 тыс.чел.

- 23 сентября 2017 года Сазонов заключил договор подряда с ПАО «УралНефть», по которому он обязался выполнять электромонтажные работы на одной из нефтяных вышек. Сазонов прошел аттестацию, ему был согласован размер заработной платы, круг должностных обязанностей, получил суточные, проездные билеты для проезда к месту работы.

- Определить радиус зоны влияния высотного точечного источника выбросов вредных веществ, находящегося на территории аэропорта. Исходные данные: См = 0,9 мг/м3 . Хм = 180 м. ПДК = 0,5 мг/м3 . F = 2,5.

- Приведите схему анализа смеси катионов: Zn2+ , Cr3+ , Fe2+ , Sb3+ , Ni2+ , Cd2+ . Напишите уравнения реакций обнаружения.

- Найти соотношение городского и сельского населения Люксембурга на 1 января 2017 года, если городское население Люксембурга составляет 482 тыс. чел., а сельское 54 тыс.чел.

- . Укажите формулу резорцина.

- Укажите правильную схему получения пропанола-2.

- В 2017 году турагентство «Вояж» продало 151 тур в Краснодарский Край и 408 туров за границу. Найдем соотношение проданных туров.

- Сравните кислотно-основные и окислительно-восстановительные свойства соединений элементов одной группы в указанных степенях окисления (подтвердить уравнениями реакций).

- Образуется ли осадок Mg(OH)2, если к 5 мл 0,005 М раствора MgCl2 добавить 5 мл 0,001 М раствора NaOH?

- Ток силой I = 50 А течет по проводнику, согнутому под прямым углом. Найти напряженность Н магнитного поля в точке, лежащей на биссектрисе этого угла и отстоящей от вершины угла на расстоянии b = 20 см.

- Афонин хотел купить автомобиль марки «Мерседес» и поделился об этом с соседом по даче Коробицыным, имевшим такую машину. Коробицын сказал, что как раз собирается продавать свою машину. Афонин и Коробицын решили встретиться через три дня для осмотра машины Афониным и решения вопросов о цене, сроках и др.

- Задача 73 Определим наиболее эффективный вариант капитальных вложений с помощью коэффициента эффективности: Кэф = (В – С)/К*100%, Где В – годовой объем производства; С – себестоимость всего выпуска; К – капитальные вложения 1 вариант: Кэф = (300 – 280)/300*100% = 6,67%

- Рассчитайте произведение растворимости, если в 100 мл насыщенного раствора содержится 0,058 г Hg2SO4. Предварительные испытания – открытие катионов Fe+2 и Cr+3