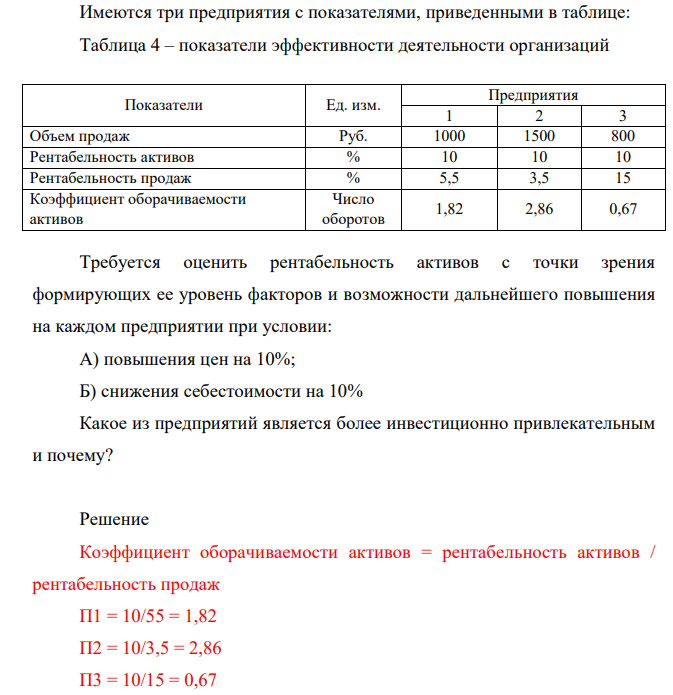

Имеются три предприятия с показателями, приведенными в таблице: Таблица 4 – показатели эффективности деятельности организаций Показатели Ед. изм. Предприятия 1 2 3 Объем продаж Руб. 1000 1500 800 Рентабельность активов % 10 10 10 Рентабельность продаж % 5,5 3,5 15 Коэффициент оборачиваемости активов Число оборотов 1,82 2,86 0,67 (Решение → 28340)

Заказ №38981

Имеются три предприятия с показателями, приведенными в таблице: Таблица 4 – показатели эффективности деятельности организаций Требуется оценить рентабельность активов с точки зрения формирующих ее уровень факторов и возможности дальнейшего повышения на каждом предприятии при условии: А) повышения цен на 10%; Б) снижения себестоимости на 10% Какое из предприятий является более инвестиционно привлекательным и почему?

Решение

Коэффициент оборачиваемости активов = рентабельность активов / рентабельность продаж П1 = 10/55 = 1,82 П2 = 10/3,5 = 2,86 П3 = 10/15 = 0,67 Уровень рентабельности активов является одинаковым у всех предприятий. Однако, у 1 предприятия он обеспечивается, большей частью, за счет эффективного использования активов при меньшем влиянии эффективности реализации продукции. У 2 предприятия рентабельность активов в еще большей степени зависит от оборачиваемости активов и в Показатели Ед. изм. Предприятия 1 2 3 Объем продаж Руб. 1000 1500 800 Рентабельность активов % 10 10 10 Рентабельность продаж % 5,5 3,5 15 Коэффициент оборачиваемости активов Число оборотов 1,82 2,86 0,67 119 меньшей степени от рентабельности продаж. У 3 предприятия основным фактором, влияющим на эффективность использования имущества, является результативность реализации продукции при существенно меньшем влиянии оборачиваемости активов. При росте цен на 10 % возможна следующая ситуация: Рост цен приведет к увеличению объема продаж и росту отдачи от средств, вложенных в имущество всех предприятий. При этом, наибольший рост рентабельности продаж будет характерен для 3 предприятия (рентабельность активов которого в наибольшей степени зависит от результативности реализации продукции), а наибольший рост оборачиваемости будет характерен для 2 предприятия, эффективность использования активов которого в наибольшей степени зависит от оборачиваемости средств, вложенных в имущество. При снижении себестоимости на 10 % возможна следующая ситуация:

- Определить, какой из портфелей является менее рискованным. Портфель А: состоит из трех видов активов (a, b, c). Доходы по каждому виду активов представлены в таблице.

- Что такое электроотрицательность? Как изменится электроотрицательность р - элементов в периоде, в группе периодической системы с увеличением порядкового номера? Почему?

- Определите влияние на изменение суммы материальных затрат следующих факторов: объема выполненных работ, структуры работ, удельных материальных затрат на единицу объема работ. Фактическая сметная стоимость работ в отчетном году – 52 624 тыс. руб., плановая – 50840 тыс. руб.

- На основании нижеприведенных данных провести анализ движения рабочей силы. Рассчитать по прошлому и отчетному году коэффициент оборота по приему работников, коэффициент оборота по выбытию, коэффициент текучести кадров, коэффициент постоянного состава персонала, коэффициент замещения.

- Задание 3. I-вариант На основании данных аналитического баланса провести вертикальный анализ баланса. Выявить причины, вызвавшие изменения в структуре балансе. Сделать выводы о структуре и изменении баланса предприятия.

- Определить весовой показатель скорости коррозии сплава по силе коррозионного тока, если известны: размеры изделия - 0,905 м * 0,680 м * 0,250 м; валентность - 2; атомная масса - 65,4; сила тока в момент погружения - 165 мА; через 2 минуты - 148 мА; через 4 минуты - 118 мА; через 6 минут - 94 мА; через 8 минут - 88 мА; через 10 минут - 82 мА и далее она не менялась в течение 2 часов.

- Рассчитайте массы этилового спирта и воды необходимые для получения 450г 25% раствора, рассчитайте его моляльность.

- Определить площадь корродирующего сплава и глубинный показатель скорости коррозии, если известны: валентность - 3; плотность - 2700 кг/м3; атомная масса - 27.0; давление - 758 мм рт ст; температура - 35 °C; время контакта с коррозионной средой - 3,8 часа; объем выделившегося водорода - 109 см3. К - скорость коррозии = 20 г/(м * ч)

- Используя метод ВС, объясните, почему у большинства р-элементов переменной валентности её значения различаются на два. Объясните валентность фтора и хлора и напишите формулы четырех соединений, которые образуются при взаимодействии этих веществ.

- По имеющейся информации провести анализ качества продукции. Сделать выводы и рекомендации. Таблица 5– Анализ динамики рекламаций, полученных ОАО «Восток» за 2018-2019г. Показатели 2018г. 2019г. Отклонение Выручка от продажи, тыс. р. 47341 79694 32353 Всего принято рекламаций Штук 19 16 -3 Стоимость, тыс.р. 4421 2416 -2005 Доля в выручке от продажи, % 9,34 3,03 -6,31

- По данным, приведенным в таблице, проанализировать выполнение плана по эффективности использования трудовых ресурсов на предприятии, рассчитав недостающие показатели. Результаты анализа оформить выводами, пояснив изменение каждого показателя по сравнению с планом.

- 52.Задача. Начальный баланс предприятия, тыс. руб. Актив Сумма Пассив Сумма Основные средства (01) 1800 Уставный капитал (80) 3815 Материалы (10)

- Технология производства в стране при фиксированной величине капитала характеризуется производственной функцией , В обращении находятся 132 ден. ед.

- Сравните процессуальное положение потерпевшего и обвиняемого; подозреваемого и обвиняемого; эксперта и специалиста.