Исходные данные 1. В налоговом периоде отгружено продукции машиностроения на сумму 2223908 руб. 2. Получен займ от юридического лица на сумму 100000 руб. (Решение → 41552)

Заказ №49751

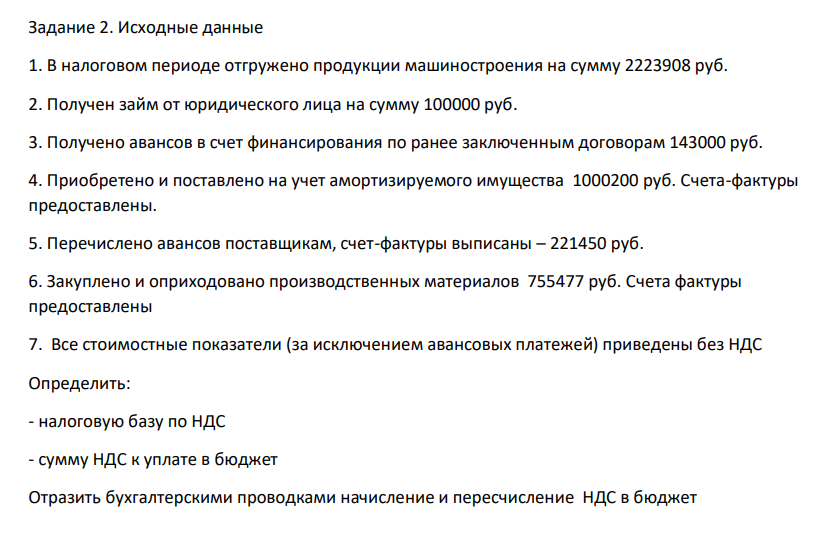

Исходные данные 1. В налоговом периоде отгружено продукции машиностроения на сумму 2223908 руб. 2. Получен займ от юридического лица на сумму 100000 руб. 3. Получено авансов в счет финансирования по ранее заключенным договорам 143000 руб. 4. Приобретено и поставлено на учет амортизируемого имущества 1000200 руб. Счета-фактуры предоставлены. 5. Перечислено авансов поставщикам, счет-фактуры выписаны – 221450 руб. 6. Закуплено и оприходовано производственных материалов 755477 руб. Счета фактуры предоставлены 7. Все стоимостные показатели (за исключением авансовых платежей) приведены без НДС Определить: - налоговую базу по НДС - сумму НДС к уплате в бюджет Отразить бухгалтерскими проводками начисление и пересчисление НДС в бюджет

Решение

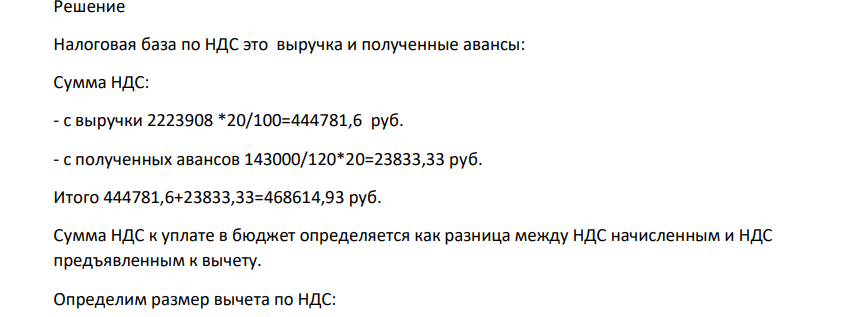

Налоговая база по НДС это выручка и полученные авансы: Сумма НДС: - с выручки 2223908 *20/100=444781,6 руб. - с полученных авансов 143000/120*20=23833,33 руб. Итого 444781,6+23833,33=468614,93 руб. Сумма НДС к уплате в бюджет определяется как разница между НДС начисленным и НДС предъявленным к вычету. Определим размер вычета по НДС:

- ООО «НМК Энергия» производит и реализует мебель, является плательщиком НДС. За 1 квартал имеются данные об организации, операции облагаемые НДС, указаны в том числе с НДС: -получена выручка– 2647500 руб. -доходы от сдачи имущества в аренду – 22000 руб. - расходы на приобретенные материалы (в счетах-фактурах НДС выделен) – 2000000 руб.

- Расчет основных показателей хозяйственной деятельности предприятия Составить смету затрат (группировка затрат по элементам). Установить себестоимость на весь объем и на единицу продукции. Рассчитать показатели, характеризующие эффективность хозяйственной деятельности предприятия - прибыль и рентабельность продукции).

- Определение критического (безубыточного) объема производства Установить критический объем производства (Qкр). Оценить ситуацию на предприятии. Для оценки ситуации, сложившейся на предприятии, необходимо: - сравнить уровень критического объема производства Qкр с фактически достигнутым Qф (в натуральных и стоимостных показателях);

- Расчет валовой, товарной и реализованной продукции Необходимо рассчитать: валовую, товарную и реализованную продукцию. Дано: предприятие выпустило в отчетном периоде готовую продукцию (ГП) в объеме 16 тыс. ед., в т.ч. по сортам 1-й сорт – 25%, 2-й сорт 45%, 3-й сорт -30%

- Имеются следующие данные о работе компании «Тройка» за 1 квартал 2021года: выручка от реализации (с НДС) 6600 тыс. руб., полная себестоимость реализованной продукции – 3000 тыс. руб., доходы, полученные от участия в уставном капитале других компаний – 140 тыс. руб., возврат банковского кредита – 40 тыс. руб., пени и неустойки уплаченные данной компанией за нарушение обязательств поставки – 100 тыс. руб., проценты, выплачиваемые банком данной компании за хранение денег на депозите, составляют 6 тыс. руб.

- В 4 квартале 2021 года компания «НИИЧАВО» реализовала подержанное производственное оборудование. Есть следующие данные о проведенной операции (тыс. руб.): 1. Выручка от реализации оборудования (с НДС) 1080 2. Первоначальная стоимость оборудования (с НДС) 960

- Индивидуальный предприниматель Кристобаль Хозевич Хунта планирует продавать 1000 фляг для полировки. Цена одной фляги с полировочной жидкостью равна 236 рублей, ее себестоимость 58 руб. Аренда производственного помещения стоит 11,8 тыс. рублей в месяц с НДС.

- Давление пара воды при 10 0 С составляет 9,21 мм рт. ст. В каком количестве воды следует растворить 23 г глицерина С3Н8О3 для получения раствора, давление пара которого составляет 9мм рт. ст. при той же температуре?

- 20 г сероуглерода СS2 растворили в 50 г диэтилового эфира С4Н10О. Определить давление насыщенных паров над смесью этих веществ при 100С.

- Водно-спиртовой раствор, содержащий 15% спирта (плотность раствора 0,97 г/мл) кристаллизуется при –10,26 0 С. Найти молекулярную массу спирта.

- Расчет основных показателей хозяйственной деятельности предприятия Составить смету затрат (группировка затрат по элементам). Установить себестоимость на весь объем и на единицу продукции.

- Расчет валовой, товарной и реализованной продукции Необходимо рассчитать: валовую, товарную и реализованную продукцию. Дано: предприятие выпустило в отчетном периоде готовую продукцию (ГП) в объеме 19 тыс. ед., в т.ч. по сортам 1-й сорт – 35%, 2-й сорт 55%, 3-й сорт -10%

- Рассчитайте Лимит кассы. Исходные данные: ИП Карпов Г.Ю оказывает услуги по грузовым перевозкам, работает с 7.30 до 18.30, выходные суббота, воскресенье. Расчеты за услуги ведет безналичным путем. Текущие затраты наличных денег в неделю составляют 25 000 рублей. Наличные деньги получает в банке 1 раз в 3 дня.

- Со склада организации похищены материалы на сумму 15 550 руб. Виновные лица установлены. Материалы не возвращены. Рыночная стоимость материалов 16 098 руб. Сумма ущерба взыскивается из заработной платы виновного работника. Составьте бухгалтерские проводки.