Исходные данные: компания проводит формирование оптимальной инвестиционной программы, рассматривая ряд инвестиционных проектов с характеристиками, представленными в табл. 1. Таблица 1 – Инвестиционные проекты, рассматриваемые для включения в инвестиционную программу Вариант (Решение → 26891)

Заказ №38920

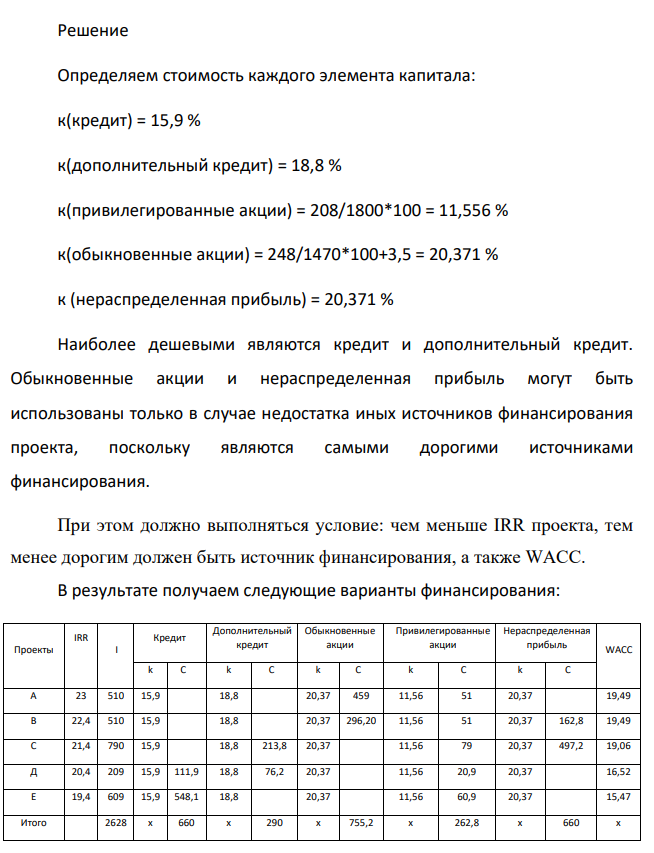

Исходные данные: компания проводит формирование оптимальной инвестиционной программы, рассматривая ряд инвестиционных проектов с характеристиками, представленными в табл. 1. Таблица 1 – Инвестиционные проекты, рассматриваемые для включения в инвестиционную программу Вариант Проект А Проект В Проект С Проект D Проект Е IRR I IRR I IRR I IRR I IRR I 19 23 510 22,4 510 21,4 790 20,4 209 19,4 609 Источники финансирования инвестиций показаны в табл. 2. Таблица 2 - Источники финансирования инвестиций Вариант Кредит Дополнительный кредит Нераспред. приб., тыс. ден. ед. Эмиссия привилегированных акций Эмиссия обыкновенных акций тыс. ден. ед. % тыс. ден. ед. % D рpp D g рcs 19 660 15,9 290 18,8 660 208 1800 248 3,5 1470 Эмиссия привилегированных акций составляет 10% от требуемой суммы финансирования проектов. Для финансирования каждого из проектов используется не менее двух источников финансирования. Проведите расчеты для формирования оптимальной инвестиционной программы компании по следующим этапам: 1. Определение стоимости различных источников финансирования: привилегированных акций, обыкновенных акций, нераспределенной прибыли. 2. Расчет средневзвешенной стоимости капитала. 3. Принятие решения по финансированию проектов представить в таблице: Проекты IRR I Кредит Дополнительный кредит Обыкновенные акции Привилегированные акции Нераспределенная прибыль WACC k С k С k С k С k С А В С Д Е Итого х х х х х х Условные обозначения: IRR - внутренняя норма доходности инвестиционного проекта, %; I – инвестиционные затраты на реализацию проекта, тыс. ден. ед.; С – инвестиционные затраты на реализацию проекта из данного источника финансирования, тыс. ден. ед.; D – дивиденды, ден. ед.; рpp – цена привилегированной акции; g – годовой прирост дивиденда; рcs – цена обыкновенной акции; WACC – средневзвешенная стоимость капитала, %; ki - стоимость i-го источника финансирования, %; di – удельный вес i-го источника финансирования, доли единицы.

Решение

Определяем стоимость каждого элемента капитала: к(кредит) = 15,9 % к(дополнительный кредит) = 18,8 % к(привилегированные акции) = 208/1800*100 = 11,556 % к(обыкновенные акции) = 248/1470*100+3,5 = 20,371 % к (нераспределенная прибыль) = 20,371 % Наиболее дешевыми являются кредит и дополнительный кредит. Обыкновенные акции и нераспределенная прибыль могут быть использованы только в случае недостатка иных источников финансирования проекта, поскольку являются самыми дорогими источниками финансирования. При этом должно выполняться условие: чем меньше IRR проекта, тем менее дорогим должен быть источник финансирования, а также WACC. В результате получаем следующие варианты финансирования: Проекты IRR I Кредит Дополнительный кредит Обыкновенные акции Привилегированные акции Нераспределенная прибыль WACC k С k С k С k С k С А 23 510 15,9 18,8 20,37 459 11,56 51 20,37 19,49 В 22,4 510 15,9 18,8 20,37 296,20 11,56 51 20,37 162,8 19,49 С 21,4 790 15,9 18,8 213,8 20,37 11,56 79 20,37 497,2 19,06 Д 20,4 209 15,9 111,9 18,8 76,2 20,37 11,56 20,9 20,37 16,52 Е 19,4 609 15,9 548,1 18,8 20,37 11,56 60,9 20,37 15,47 Итого 2628 х 660 х 290 х 755,2 х 262,8 х 660 х

- В 2019 году доходы ООО "Бета" составили 900 тыс. руб, начисленная заработная плата 500 тыс. руб., прочие расходы ( включая обязательные страховые взносы) 300 тыс. руб., выплаченные девиденды 50 тыс. руб. Чему равен налог на прибыль ООО "Бета" по итогам 2019 года ?

- Определить сдельную расценку за установку деталей на плате и фактическую заработную плату рабочего сдельщика за месяц. Исходная информация приведена в таблице:

- Витамин В (фолиевая кислота): строение, суточная потребность, источники, биохимическое и биологическое значение, проявления недостаточности в организме. Ответ:

- Основные производственные фонды цеха составляли на начало года 656 млн. руб. В течение года было введено в действие основных производственных фондов на сумму 96 млн. руб. и ликвидировано на сумму 35,2 млн. руб.

- Экономика находится в состоянии равновесия. Предельная склонность к потреблению равна 0,75. Как изменится равновесный обьем ВВП, если правительство увеличит свои закупки на 4 млрд. руб. ?

- Витамин А: строение, суточная потребность, источники, активные формы в организме человека, биологическое значение. Биохимические превращения витамина А в организме человека (механизмы действия).

- Предприятие в январе произвело продукции на 30 млн. руб., а затраты составили 25,5 млн. руб. В марте это предприятие выпустило продукции на 36 млн. руб., а затраты оказались равны 30 млн. руб. Определить точку безубыточности.

- Исходные данные: компания планирует объем реализации продукции в кредит (Vk), средний период предоставления кредита – (d1) дней, средний период просрочки платежей по предоставленному кредиту – (d2) дней, планируемый удельный вес себестоимости продукции в ее цене составляет (k), стоимость покупательской покупки (Z) млн. руб., компания продает продукцию в кредит на условиях «2/10, до 30». Возможная сумма оборотного капитала, направляемого в дебиторскую задолженность, составляет САd = [Vk* k * (d1+ d2)]/365.

- Планируется организация нового производства. Планируемый объем производства 10 000 изделий в год по цене 600 руб. Материальные затраты составят 1 700 000 руб. в год, фонд оплаты труда с социальными начислениями 1 500 000 руб., прочие затраты 500 000 руб.. Производство

- Определить, сколько растворителя поглотит указанное количество высокомолекулярного соединения при заданной степени набухания α (%).

- В бизнес планируется вложить 5 млн. руб., из которых 2 млн. руб. - заемный капитал, привлеченный под 15% годовых. Норма доходности на собственный капитал - 20%. Налог на прибыль - 20%.

- Что такое истинные гормоны? Какие соединения относятся к гормоноподобным веществам?

- Рассчитать заработную плату рабочего за месяц при простой оплате труда. Рабочим изготовлено за месяц четыре вида изделий – А, Б, В, Г

- Рассчитайте требуемое увеличение основных средств, чтобы в плановом периоде предприятию можно было увеличить выручку и фондоотдачу так, как показано в таблице Отчетный период Выручка от реализации продукции (млн. руб.) 2 Фондоотдача (рублей выручки / рубль стоимости основных средств) 4 Плановый период Прирост выручки, % 10 Фондоотдача, (рублей выручки / рубль стоимости основных средств)