Используя исходные данные, распределить затраты вспомогательных подразделений на основные сегменты, применив 3 метода: прямого распределения, пошагового распределения и взаимного распределения (Решение → 43873)

Заказ №65775

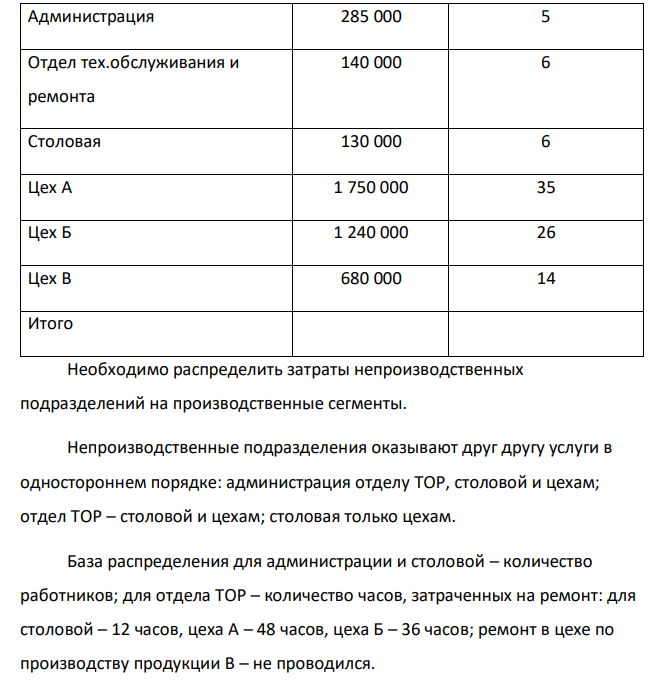

Используя исходные данные, распределить затраты вспомогательных подразделений на основные сегменты, применив 3 метода: прямого распределения, пошагового распределения и взаимного распределения. Предприятие занимается производством трех видов продукции. Организационная система управления представлена тремя производственными подразделениями: цехом по производству продукции А, цехом по производству продукции Б, цехом по производству продукции В; тремя непроизводственными службами (обслуживающими подразделениями): администрацией, отделом технического обслуживании и ремонта, столовой. Эти подразделения являются местами возникновения затрат и центрами ответственности. За отчетный период времени затраты центров ответственности предприятия составили: Подразделения Затраты, руб. Численность работников 143 Администрация 285 000 5 Отдел тех.обслуживания и ремонта 140 000 6 Столовая 130 000 6 Цех А 1 750 000 35 Цех Б 1 240 000 26 Цех В 680 000 14 Итого Необходимо распределить затраты непроизводственных подразделений на производственные сегменты. Непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке: администрация отделу ТОР, столовой и цехам; отдел ТОР – столовой и цехам; столовая только цехам. База распределения для администрации и столовой – количество работников; для отдела ТОР – количество часов, затраченных на ремонт: для столовой – 12 часов, цеха А – 48 часов, цеха Б – 36 часов; ремонт в цехе по производству продукции В – не проводился.

Решение

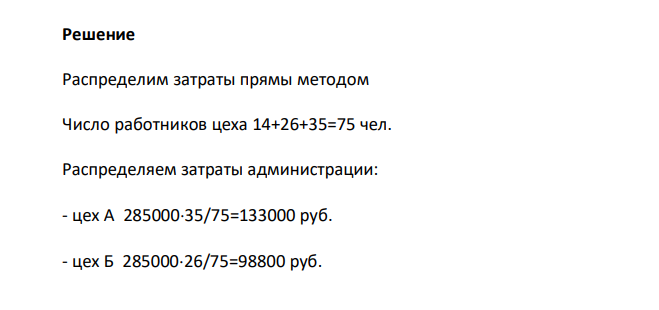

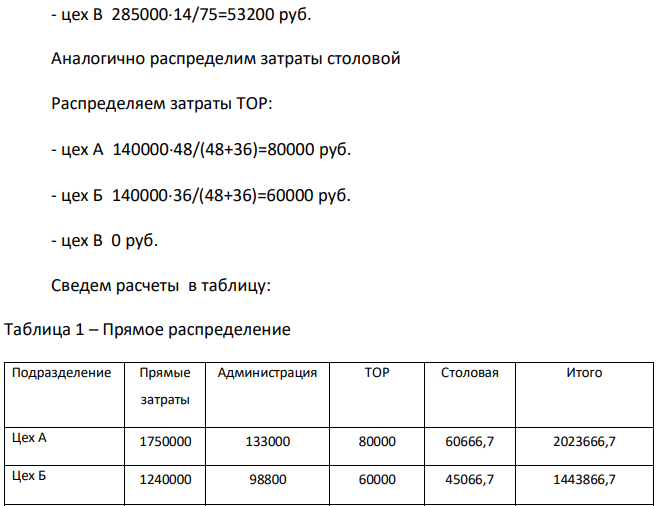

Распределим затраты прямы методом Число работников цеха 14+26+35=75 чел. Распределяем затраты администрации: - цех А 28500035/75=133000 руб. - цех Б 28500026/75=98800 руб. 144 - цех В 28500014/75=53200 руб. Аналогично распределим затраты столовой Распределяем затраты ТОР: - цех А 14000048/(48+36)=80000 руб. - цех Б 14000036/(48+36)=60000 руб. - цех В 0 руб. Сведем расчеты в таблицу: Таблица 1 – Прямое распределение Подразделение Прямые затраты Администрация ТОР Столовая Итого Цех А 1750000 133000 80000 60666,7 2023666,7 Цех Б 1240000 98800 60000 45066,7 1443866,7

- Используя, данные задания № 2 рассчитайте: - размах вариации; - среднее линейное отклонение; - линейный коэффициент вариации; - дисперсию

- Имеются следующие данные о дневной выработке продавцов универмага: Дневная выработка, тыс.руб. 2-4 4-6 6-8 8-10 10-12 Число продавцов 3 8 7 5 11 Определить для данного универмага

- Данные об обороте розничной торговли магазина потребительского общества за полгода: Мес яц янв арь февр аль м арт апр ель м ай и юнь Обо рот рознично торговли

- Имеются следующие данные о производстве легковых автомашин в РФ в первом полугодии 2009 года: Мес яц янв арь февр аль ма рт апр ель ма й и юнь Объ ем производс тва, млн.шт

- Производство электроэнергии АЭС Украины характеризуется следующими данными: Год 2016 2017 2018 2019 Производство электроэнергии, млрд. кВтчас 75,1 73,8 75,2 68,8 Определить базисные

- По данным топливно-энергетического баланса России, ресурсы 2000 г. оценивались в 2 171,1 млн. т у.т. (условного топлива), а 2007 г. – в 2 629,1 млн. т у.т. Определить относительную величину динамики

- В 2019 г. было произведено телевизоров 7 945 тыс. шт. при плане (госзаказе) 7 450 тыс. шт. Определить относительную величину выполнения плана

- Сила тока в проводнике сопротивлением R Ом нарастает в течение времени Δt по линейному закону от I0 до Imax (рис. 1.2). Определить количество теплоты Q1, выделившееся в этом проводнике за первую секунду

- Потенциометр с сопротивлением R подключён к источнику тока, ЭДС ε и внутреннее сопротивление r (рис. 1.1). Определить показание вольтметра с сопротивлением RB, соединённого проводником с одной из клемм потенциометра

- Определить заряд Q, прошедший по проводу с сопротивлением R при равномерном нарастании напряжения на концах провода от U0 до U в течение t, и заряд Q1, прошедший

- Имеются следующие макроэкономические показатели: общая сумма инъекций в экономику = 120 у.е., налоги = 60 у.е., дефицит государственного бюджета = 20 у.е., чистый экспорт = − 5 у.е., импорт = 30 у.е. Определите частные инвестиционные расходы

- Экономика страны имеет следующие показатели: общая сумма изъятий из экономики = 3000 у.е., налоги = 600 у.е., государственные трансфертные платежи

- Завод «Пластмасс» выпускает пластмассовые изделия широкого ассортимента. Исходя из фактических потребностей и производственных мощностей для каждого вида изделий составляют смету расходов на месяц

- Затраты организации в отчетном году на производство 50 000 единиц продукции составили 5571,6 тыс. руб. Наименьшее и наибольшее количество выпущенной продукции было в феврале и июле