Источник финансирования предприятия представлены в табл. 3.2. Дивиденды по обыкновенным акциям составили 210 руб., по привилегированным – 180 руб. Рыночная цена обыкновенной акции 1 000 руб., а привилегированной – 900 руб. (Решение → 23060)

Заказ №39001

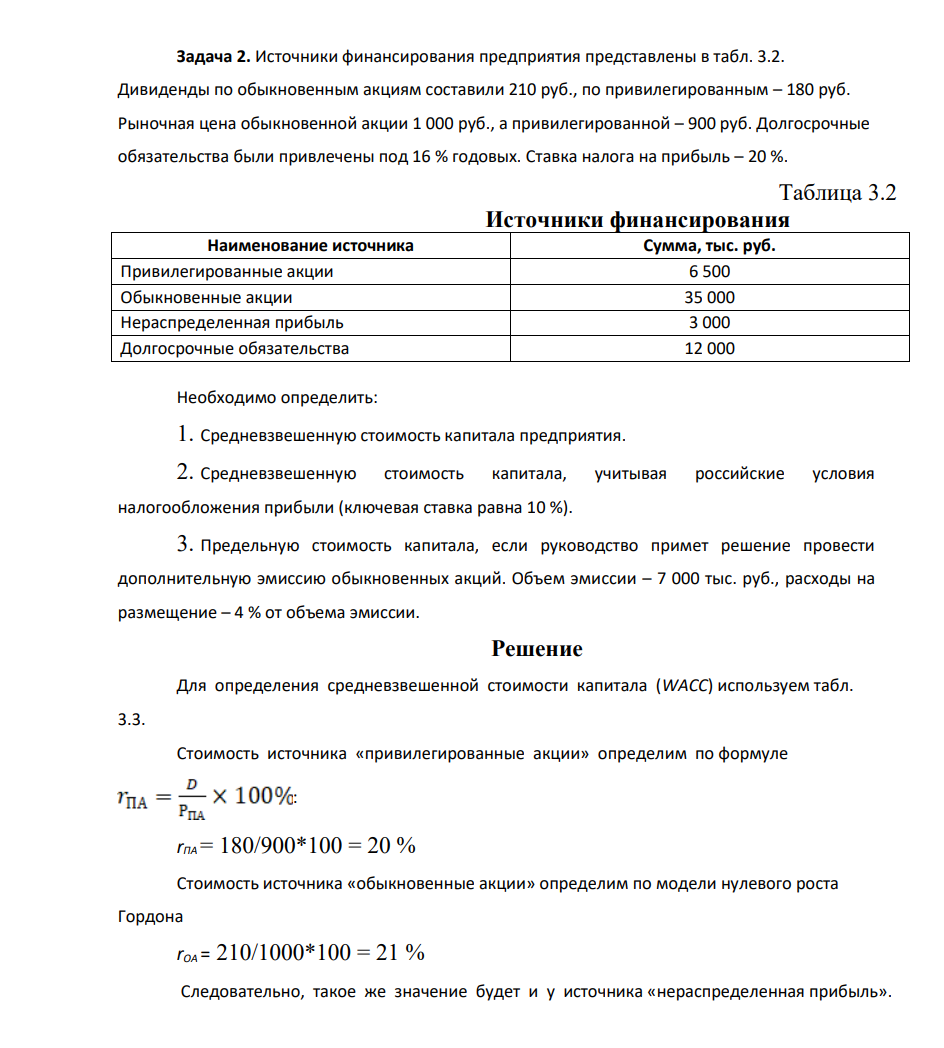

Источники финансирования предприятия представлены в табл. 3.2. Дивиденды по обыкновенным акциям составили 210 руб., по привилегированным – 180 руб. Рыночная цена обыкновенной акции 1 000 руб., а привилегированной – 900 руб. Долгосрочные обязательства были привлечены под 16 % годовых. Ставка налога на прибыль – 20 %. Таблица 3.2 Источники финансирования Наименование источника Сумма, тыс. руб. Привилегированные акции 6 500 Обыкновенные акции 35 000 Нераспределенная прибыль 3 000 Долгосрочные обязательства 12 000 Необходимо определить: 1. Средневзвешенную стоимость капитала предприятия. 2. Средневзвешенную стоимость капитала, учитывая российские условия налогообложения прибыли (ключевая ставка равна 10 %). 3. Предельную стоимость капитала, если руководство примет решение провести дополнительную эмиссию обыкновенных акций. Объем эмиссии – 7 000 тыс. руб., расходы на размещение – 4 % от объема эмиссии.

Решение

Для определения средневзвешенной стоимости капитала (WACC) используем табл. 3.3. Стоимость источника «привилегированные акции» определим по формуле : rПА = 180/900*100 = 20 % Стоимость источника «обыкновенные акции» определим по модели нулевого роста Гордона rОА = 210/1000*100 = 21 % Следовательно, такое же значение будет и у источника «нераспределенная прибыль».

- Плановая численность рабочих 700 человек, фактическая - 750 чел., объем производства соответственно 180 и 180 млн.руб. Определить плановую и фактическую производительность труда.

- Какую массу вещества необходимо взять для приготовления V мл раствора с определенной концентрацией, если плотность раствора ρ известна

- При растворении 10 г хлорида аммония в 243 г воды температура понизилась на 2,8 °C. Определите тепловой эффект растворения соли (в кДж/моль), если удельная теплоемкость раствора составляет 4,18 Дж/(г·град).

- Задача 4 АО «Пассаж» 1 апреля текущего года прибрело долговые ценные бумаги (облигации) ООО «Компас» за 70 000 руб. Оплата за них произведена с расчетного счета.

- Пользуясь данными бухгалтерского баланса и отчета о финансовых результатах, рассчитайте коэффициенты ликвидности, платежеспособности, финансовой устойчивости, рентабельности и оборачиваемости, дайте оценку уровня и динамики финансового состояния предприятия за анализируемый период, предложите мероприятия для улучшения финансового состояния по каждой группе коэффициентов и постройте прогнозные баланс и отчет о финансовых результатах.

- Тема 1. ЭКВИВАЛЕНТ. ЗАКОН ЭКВИВАЛЕНТОВ

- Как изменится скорость прямой реакции к моменту, когда прореагирует … % вещества…, если начальные концентрации составляют … моль/л (таблица). Во сколько раз изменятся скорости прямой и обратной реакции, если изменить давление в … раз

- Задача 6 По результатам деятельности за отчетный период организация имеет прибыль до налогообложения (бухгалтерская прибыль) в сумме 100 000 руб.

- В 2006 году строительно-монтажное управление выполнило объем работ на сумму 8,9 млн р. Средняя стоимость основных фондов за тот же период составляла 2,3 млн р. В 2007 году объем строительно-монтажных работ увеличился на 1,7 млн р., а стоимость основных фондов возросла на 101 20%. Определить, в каком году организация эффективнее использовала свои основные фонды.

- Рассчитайте условную константу кислотности плавиковой кислоты в присутствии 0,001 М соляной кислоты.

- Определите молярную массу вещества, при условии, что известны процентная концентрация раствора этого вещества в воде и температура его замерзания. Криоскопическая константа воды равна 1,86. № С, % Температура

- Определите основание возникновения обязательств (см.ст.8 ГК РФ) и структуру обязательственного правоотношения: субъекты (должник и кредитор, объект, содержание. Квартира, принадлежащая гражданке Большаковой на праве собственности, расположена на последнем этаже многоквартирного дома. Осенью кровля над квартирой Большаковой протекла.

- Рассчитайте ∆S° 298 реакции разложения бертолетовой соли, если S° 298(КClO3) = 142,97 Дж/(моль · К), а S° 298(KCl) =82,68Дж/(моль · К)

- Сколько эквивалентов H3PO4 вступит в реакцию с 29 г Ca(OH)2?