Классификация затрат в зависимости от их поведения при изменении уровня деловой активности. Зависимость доходов, расходов и прибыли от объема деятельности (CVP-анализ) (Решение → 40193)

Заказ №47039

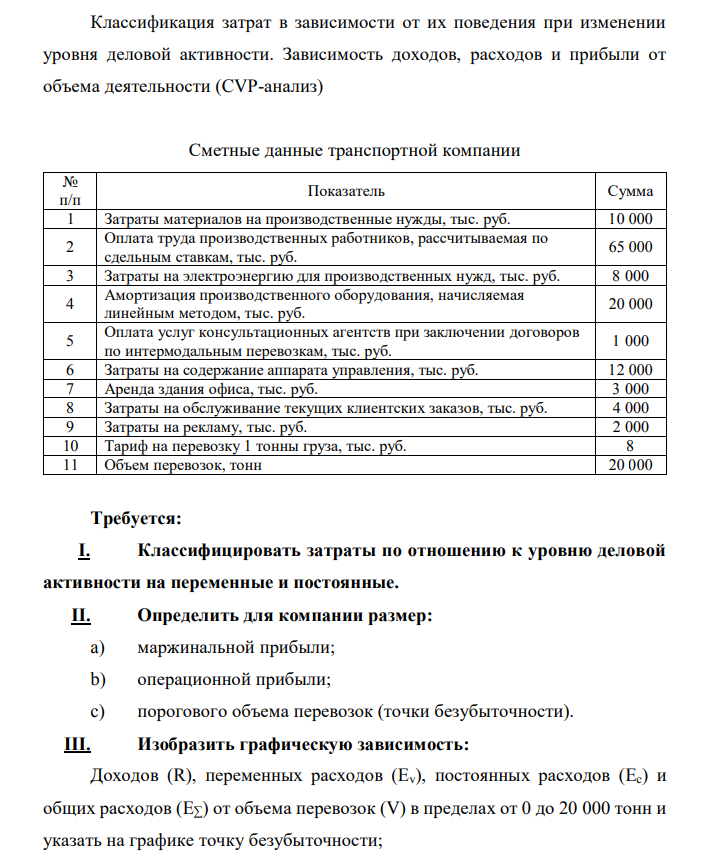

Классификация затрат в зависимости от их поведения при изменении уровня деловой активности. Зависимость доходов, расходов и прибыли от объема деятельности (CVP-анализ) Сметные данные транспортной компании № п/п Показатель Сумма 1 Затраты материалов на производственные нужды, тыс. руб. 10 000 2 Оплата труда производственных работников, рассчитываемая по сдельным ставкам, тыс. руб. 65 000 3 Затраты на электроэнергию для производственных нужд, тыс. руб. 8 000 4 Амортизация производственного оборудования, начисляемая линейным методом, тыс. руб. 20 000 5 Оплата услуг консультационных агентств при заключении договоров по интермодальным перевозкам, тыс. руб. 1 000 6 Затраты на содержание аппарата управления, тыс. руб. 12 000 7 Аренда здания офиса, тыс. руб. 3 000 8 Затраты на обслуживание текущих клиентских заказов, тыс. руб. 4 000 9 Затраты на рекламу, тыс. руб. 2 000 10 Тариф на перевозку 1 тонны груза, тыс. руб. 8 11 Объем перевозок, тонн 20 000 Требуется: I. Классифицировать затраты по отношению к уровню деловой активности на переменные и постоянные. II. Определить для компании размер: a) маржинальной прибыли; b) операционной прибыли; c) порогового объема перевозок (точки безубыточности). III. Изобразить графическую зависимость: Доходов (R), переменных расходов (Ev), постоянных расходов (Ec) и общих расходов (E∑) от объема перевозок (V) в пределах от 0 до 20 000 тонн и указать на графике точку безубыточности; Опорные точки и масштаб графиков выбрать так, чтобы в итоге получить наиболее наглядную иллюстрацию зависимостей. 66 IV. Определить по своему варианту, в какую сторону и на сколько процентов должен измениться один фактор при изменении другого, чтобы прочие показатели остались неизменными: 1) постоянные затраты при увеличении объема перевозок на 10%; 2) объем перевозок при уменьшении затрат на аренду на 10%;

Решение:

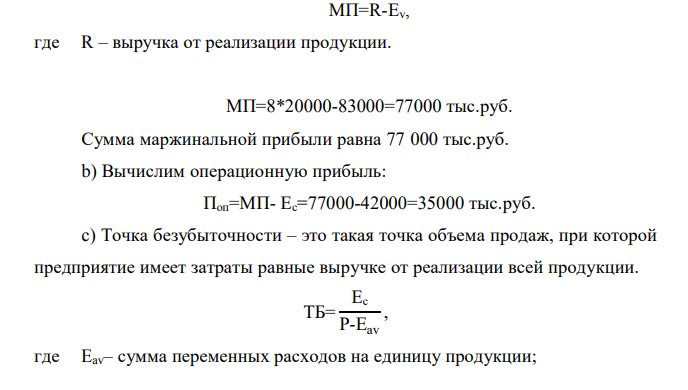

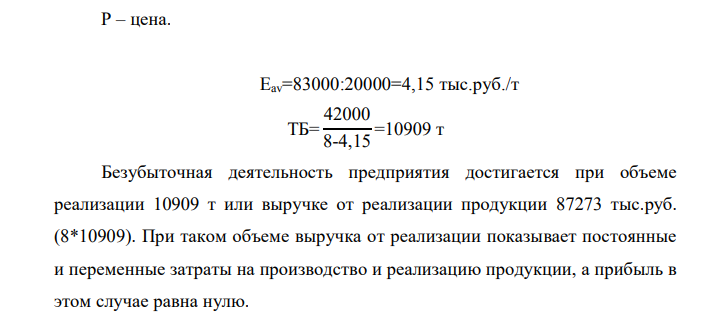

I. Постоянные затраты – это затраты, которые не зависят от величины объёма выпуска продукции, работ, услуг, в отличие от переменных затрат, с которыми в сумме составляют общие затраты. Ес=20000+1000+12000+3000+4000+2000=42000 тыс.руб. Сумма постоянных затрат равна 42000 тыс.руб. Переменные затраты – это затраты, величина которых зависит от объёма выпуска продукции. Переменные затраты противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Еv=10 000+65000+8000=83 000 тыс.руб. Сумма переменных затрат составляет 83 000 тыс.руб. II. а) Маржинальная прибыль равна: МП=R-Еv, где R – выручка от реализации продукции. МП=8*20000-83000=77000 тыс.руб. Сумма маржинальной прибыли равна 77 000 тыс.руб. b) Вычислим операционную прибыль: Поп=МП- Ес=77000-42000=35000 тыс.руб. c) Точка безубыточности – это такая точка объема продаж, при которой предприятие имеет затраты равные выручке от реализации всей продукции. ТБ= Ес Р-Еav , где Eav– сумма переменных расходов на единицу продукции; 67 Р – цена. Eav=83000:20000=4,15 тыс.руб./т ТБ= 42000 8-4,15 =10909 т Безубыточная деятельность предприятия достигается при объеме реализации 10909 т или выручке от реализации продукции 87273 тыс.руб. (8*10909). При таком объеме выручка от реализации показывает постоянные и переменные затраты на производство и реализацию продукции, а прибыль в этом случае равна нулю.

- Рассчитайте недостающие показатели и заполните пустые графы таблицы: Отчет о финансовых результатах в системе калькуляции себестоимости с полным распределением затрат (Absorption costing) млн. рублей Отчет о финансовых результатах в системе калькуляции себестоимости по переменным издержкам (Variable costing) млн. рублей Выручка от реализации 3000 Выручка от реализации Себестоимость реализованной продукции 1600 Переменные производственные расходы

- Провести временную оптимизацию и сформировать оптимальный инвестиционный портфель предприятия, если имеется три независимых проекта А, Б, В (таблица 1). Предприятие планирует направить на инвестирование в плановом году 420 д.е. Предполагаемая «цена» капитала 16% (r = 16%). Таблица 1 - Исходные данные по проектам Проект Инвестиции, д.е. Доходы по годам, д.е. 1-й 2-й 3-й А -210 70 80 110

- Сформировать оптимальный инвестиционный портфель предприятия, если имеется три независимых проекта А, Б, В (таблица 1). Предприятие планирует направить на инвестирование в плановом году 550 д.е. Предполагаемая «цена» капитала 14% (r = 14%). Рассматриваемые проекты поддаются дроблению. Таблица 1 - Исходные данные по проектам Проект Инвестиции, д.е. Доходы по годам, д.е. 1-й 2-й 3-й А -210 90 110 190

- Сформировать оптимальный инвестиционный портфель предприятия, если имеется три независимых проекта А, Б, В (таблица 1). Предприятие планирует направить на инвестирование в плановом году 550 д.е. Предполагаемая «цена» капитала 14% (r = 14%). Рассматриваемые проекты поддаются дроблению.

- Информация о функции спроса на продукцию фирмы-монополиста и её общих издержках представлена в табл. 5.4. Таблица 5.4 Q, шт. 0 1 2 3 4 5 6 7 8 9 10 Р, д. ед. 23 22 21 20 19 18 17 16 15 14 13

- В совершенно конкурентной отрасли промышленности рыночная цена равна N $=2$, где N - см. условие задачи 1. Фирма в настоящее время производит 50 единиц продукции. Её средние издержки - 10 $, предельные издержки - 8$, средние переменные издержки - 7$.

- Фирма работает в условиях совершенной конкуренции. Зависимость общих издержек фирмы (ТС) от объёма производства (Q) представлена в табл. 5.2.

- Рассчитайте относительные показатели динамики и занесите их а соответствующие ячейки таблицы. Годы Товарная продукция, тыс.т Абсолютное отклонение, тыс.т Темпы роста, % Темпы прироста, % базисные цепные базисные цепные базисные цепные 2009 120

- Распределение предприятий отрасли по размеру получаемой прибыли Таблица 2 Прибыль, т.р. 0- 10 10- 20 20- 30 30- 40 40 и более Число предприятий 4 12 14 20 10 Определите: среднюю по отрасли прибыль, моду и медиану, показатели вариации.

- Распределение студентов по возрасту характеризуется следующими данными Таблица 1 Группа студентов, лет 17 18 19 20 21 Итого Число студентов 2 22 16 6 4 50 Определите: средний возраст студентов, моду и медиану

- Определить базисные и цепные абсолютные приросты, темпы роста и прироста, а также их средние значения по следующим данным: Объем производства в 2014г. 90 000 Объем производства в 2015 г. 92 400

- По данным финансовой организации произвести: - расчет абсолютных и относительных отклонение показателей чистой прибыли и актив (цепные показатели); - расчет среднего темпа изменения показателя чистой прибыли и активов;

- Классификация затрат в зависимости от их поведения при изменении уровня деловой активности. Зависимость доходов, расходов и прибыли от объема деятельности (CVP-анализ) Сметные данные транспортной компании № п/п Показатель Сумма 1 Затраты материалов на производственные нужды, тыс. руб. 10 000

- Рассчитайте недостающие показатели и заполните пустые графы таблицы: Отчет о финансовых результатах в системе калькуляции себестоимости с полным распределением затрат (Absorption costing) млн. рублей Отчет о финансовых результатах в системе калькуляции себестоимости по переменным издержкам (Variable costing) млн. рублей Выручка от реализации Выручка от реализации 1600 Себестоимость реализованной продукции Переменные производственные расходы