Компанией АВС представлен следующий отчет о прибылях: На единицу Всего Выручка от реализации (при объеме 100 000 ед.) 40 4000000 Минус: переменные затраты прямые затраты на материалы 6 600000 прямые затраты на зарплату 2 200000 накладные расходы 5 500000 торговые издержки (Решение → 31592)

Заказ №38927

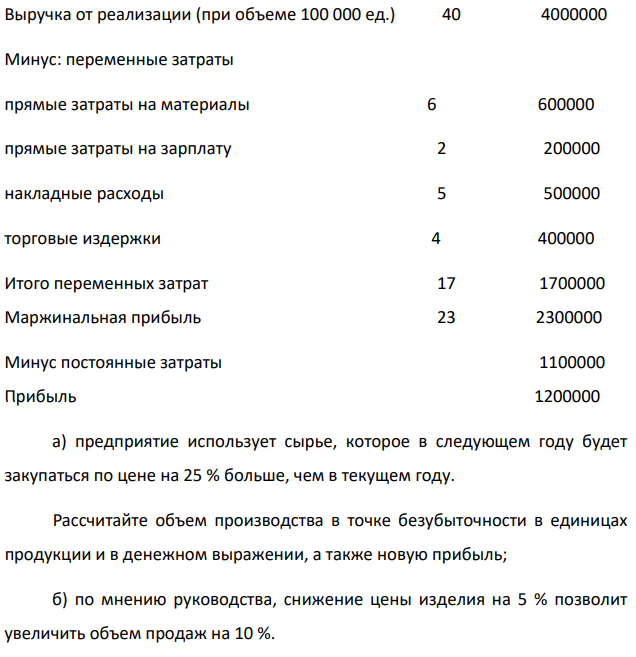

Компанией АВС представлен следующий отчет о прибылях: На единицу Всего Выручка от реализации (при объеме 100 000 ед.) 40 4000000 Минус: переменные затраты прямые затраты на материалы 6 600000 прямые затраты на зарплату 2 200000 накладные расходы 5 500000 торговые издержки 4 400000 Итого переменных затрат 17 1700000 Маржинальная прибыль 23 2300000 Минус постоянные затраты 1100000 Прибыль 1200000 а) предприятие использует сырье, которое в следующем году будет закупаться по цене на 25 % больше, чем в текущем году. Рассчитайте объем производства в точке безубыточности в единицах продукции и в денежном выражении, а также новую прибыль; б) по мнению руководства, снижение цены изделия на 5 % позволит увеличить объем продаж на 10 %. Рассчитайте прибыль, если этот вариант будет принят.

Решение

а) при росте цены на сырье на 25 % прямые затраты на материалы увеличатся с 6 руб./ед. до 7,5 ед., а переменные затраты составят (7,5+2+5+4) 18,5 руб./ед. Тогда: Точка безубыточности = Постоянные затраты / (цена – переменные затраты на единицу) = 1100000/(40-18,5) = 51163 ед. Точка безубыточности = 51163*40 = 2046520 руб. Новая прибыль составит: Прибыль (изм.) = 4000000-18,5*100000-1100000 = 1050000 руб. б) При снижении цены на 5 % ее новая величина составит (40*0,95) 38

- Определение NPV проекта (с инвестициями по периодам). Предприятию необходимо обновить технологическую линию стоимостью 1250 тыс. руб

- Определить адсорбцию для водного раствора фторуглеродного ПАВ при температуре 296К на основании следующих экспериментальных данных: концентрация С, кмоль/м3 6,31 10-4 3,06 10-6 поверхностное натяжение, мН/м 25,3 50,6 Дано: Т=296К С1=6,31*10-4 кмоль/м3 С2=3,06*10-6 кмоль/м3 1=25,3 мН/м 2=50,6 мН/м Найти: Г-?

- 2.Следователь возбудил уголовное дело в отношении гражданина Сергеева, задержанного в огороде возле дома, принадлежащего Петрову. В своем заявлении Петров указал на то, что в огороде он разводит кроликов и Сергеев, по-видимому, хотел совершить их хищение.

- Получите из бензола фенол и напишите реакции фенола с серной кислотой, азотной кислотой, гидроксидом калия.

- Определение NPV проекта (с единовременными инвестициями). Компания собирается приобрести новую технологическую линию стоимостью 200 млн. руб. со сроком эксплуатации пять лет, внедрение которой позволит обеспечить дополнительные ежегодные денежные поступления в 50 млн. руб.

- Построить план и график распространения пожара в помещении (рис. 3.25) на моменты времени τ1, τ2, τ3, τ4. Определить время полного охвата пожаром помещения.

- Для каждого из нижеприведенных проектов (таблица), разработанных для предприятия, рассчитайте NPV и сделайте вывод. Значение коэффициента дисконтирования равно 20 %

- Правительство получило иностранный заем и использовало эти средства на финансирование инвестиционных проектов, которые позволяли получить ежегодный прирост ВВП в размере 500 млн. долл. Ежегодные процентные выплаты правительства по обслуживанию государственного долга составили 100 млн. долл., а через 5 лет правительство полностью погасило свой внешний долг.

- За отчетный год валовой оборот химического завода составил 81900 тыс.р. Было произведено полуфабрикатов на сумму 20100 тыс.р., из которой на15900 тыс.р. потреблено в цехах завода.

- При определении меди методом добавок навеску стали m=0,9580г растворили, объем раствора довели до 50мл. Затем аликвоты этого раствора по 20 мл отобрали в мерные колбы на 50мл. в одну из них добавили стандартного раствора меди, после чего его концентрация (Сст) стала равной 1,18·10-3 моль/л.

- На масляную кислоту подействуйте гидроксидом кальция, полученный продукт подвергните сухой перегонке (пиролизу). Напишите уравнения реакций.

- В связи с недостаточным финансированием учреждений, исполняющих уголовное наказание в виде лишения свободы, постановлением губернатора области были временно отменены ограничения по количеству посылок, бандеролей и передач, которые могут получать осужденные. Соответствует ли закону решение губернатора?

- Определение внутренней нормы доходности Первоначальные инвестиции — 1600 млн. руб., срок эксплуатации проекта пять лет, общий объем денежных поступлений — 1733 млн. руб.

- Курс доллара к рублю в прямой котировке составляет 24 руб. = 1 доллар. Определите курс в косвенной котировке.