Компания, имеющая рынок продаж в объеме 120 млн. руб. в год (в неизменных ценах), сталкивается с проблемой снижения конкурентоспособности своего бизнеса вследствие роста затрат на оплату труда и материалы из-за необходимости исправления брака, связанного с высоким износом действующего оборудования. Сложившаяся структура затрат на продукцию предполагает постоянные затраты в расчете на год в сумме 30 млн. руб. и переменные, в расчете на 1 рубль продаж в сумме 50 коп. (Решение → 26447)

Заказ №38907

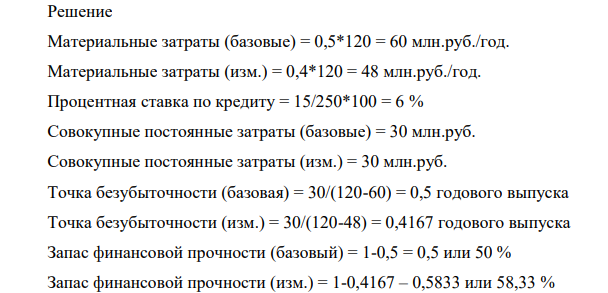

Компания, имеющая рынок продаж в объеме 120 млн. руб. в год (в неизменных ценах), сталкивается с проблемой снижения конкурентоспособности своего бизнеса вследствие роста затрат на оплату труда и материалы из-за необходимости исправления брака, связанного с высоким износом действующего оборудования. Сложившаяся структура затрат на продукцию предполагает постоянные затраты в расчете на год в сумме 30 млн. руб. и переменные, в расчете на 1 рубль продаж в сумме 50 коп. В объект было инвестировано 250 млн. руб., а сумма процентных платежей в обслуживание заемного капитала 15 млн. руб. Руководство компании предполагает доинвестировать в модернизацию действующих мощностей дополнительно 10 млн. руб., при этом остаточный срок полезного использования оборудования на предприятии составит 4 года. Используется линейный способ начисления амортизации. После проведения модернизации материалоемкость продукции снизится на 10 коп. Провести оценку значений показателей точки безубыточности, коэффициентов маржинального покрытия, запаса финансовой прочности и рентабельности инвестиций при допущении о том, что структура и цена капитала компании сохранится прежней с учетом планируемых инвестиций. Определить целесообразность проведения доинвестиций.

Решение

Материальные затраты (базовые) = 0,5*120 = 60 млн.руб./год. Материальные затраты (изм.) = 0,4*120 = 48 млн.руб./год. Процентная ставка по кредиту = 15/250*100 = 6 % Совокупные постоянные затраты (базовые) = 30 млн.руб. Совокупные постоянные затраты (изм.) = 30 млн.руб. Точка безубыточности (базовая) = 30/(120-60) = 0,5 годового выпуска Точка безубыточности (изм.) = 30/(120-48) = 0,4167 годового выпуска Запас финансовой прочности (базовый) = 1-0,5 = 0,5 или 50 % Запас финансовой прочности (изм.) = 1-0,4167 – 0,5833 или 58,33 % Операционная прибыль (базовая) = 120-60-30 = 30 млн.руб. Операционная прибыль (изм.) = 120-48-30 = 42 млн.руб.

- Запишите формулу аденозинтрифосфорной кислоты (АТФ). Укажите ее роль в живых организмах.

- Первичный и вторичный уровни организации белковой молекулы; связи, их стабилизирующие

- Коэффициент преломления раствора триэтаноламина, содержащего 12% триэтаноламина, равен 1,4150. Определить концентрацию раствора триэтаноламина, коэффициент преломления которого равен 1,4852, если растворителем является вода с коэффициентом преломления, равным 1,3320.

- Определить концентрацию NaCl в растворе (г/л), если при потенциометрическом титровании 20,0 мл раствора NaCl раствором AgNO3 с молярной концентрацией эквивалента 0,2000 моль/л получили следующие результаты:

- После соответствующей обработки четырех стандартных образцов стали, содержащих хром, сняли их полярограммы и получили следующие результаты:

- Для двух водных растворов аскорбиновой кислоты с ее содержанием С1=4,44% и С2=6,36% найдены значения показателя преломления, равные соответственно п1=1,3400 и п2=1,3430, а для анализируемого раствора – п=1,3420.

- Оптическая плотность раствора при некоторой длине волны найдена равной 0,205. Каково пропускание Т этого раствора в процентах?

- Получите двумя способами (восстановлением соответствующего алкена и из галогенопроизводного по реакции Вюрца) 2,3-диметилбутан. Напишите его изомеры и назовите их.

- ООО «Молния» - производитель силового оборудования, решила обновить устаревшие производственные мощности на одном из своих заводов. Имеющиеся машины были приобретены восемь лет назад за 200 000 тыс. руб., ликвидационной стоимости на данный момент они не имеют, но на их демонтаж потребуется 10 000 тыс. руб. Возможны два взаимоисключающих варианта: Стоимость капитала для компании — 12 %.

- Напишите структурные формулы изомеров С6Н14: а) нормального строения; б) с двумя третичными атомами углерода;

- Цикл мочевины: локализация, основные реакции, биологическая роль

- Определите волатильность основных операционных показателей (точка безубыточности, запас прочности и операционная прибыль, рентабельность продаж) при попеременном изменении значений ключевых факторов текущей деятельности в пределах + (-) 10%.

- Строение, классификация и роль в организмах моносахаридов.

- Ингибирование ферментов.