Компания планирует экспансию существующего бизнеса путем органического роста - реализации инвестиционного проекта. Данные представлены в таблице (Решение → 32779)

Заказ №38894

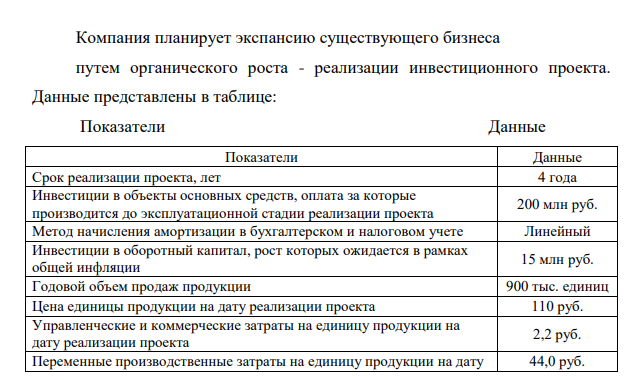

Компания планирует экспансию существующего бизнеса путем органического роста - реализации инвестиционного проекта. Данные представлены в таблице: Показатели Данные Показатели Данные Срок реализации проекта, лет 4 года Инвестиции в объекты основных средств, оплата за которые производится до эксплуатационной стадии реализации проекта 200 млн руб. Метод начисления амортизации в бухгалтерском и налоговом учете Линейный Инвестиции в оборотный капитал, рост которых ожидается в рамках общей инфляции 15 млн руб. Годовой объем продаж продукции 900 тыс. единиц Цена единицы продукции на дату реализации проекта 110 руб. Управленческие и коммерческие затраты на единицу продукции на дату реализации проекта 2,2 руб. Переменные производственные затраты на единицу продукции на дату 44,0 руб. 9 реализации проекта Ежегодный уровень инфляции цены продукции, а также управленческих и коммерческих затрат 7% Ежегодный уровень инфляции переменных производственных затрат 6% Ежегодный уровень общей инфляции 6,50% Ставка налога на прибыль организации 20% Сроки уплаты налога на прибыль организации Раз в год за предыдущий год WACC компании в реальном выражении после налогообложения 11% При расчете экономической эффективности инвестиционного проекта необходимо учесть ликвидационную стоимость объектов основных средств (3 млн руб.) и возврат оборотного капитала в конце реализации проекта. Требуется: 1) рассчитать показатели: NPV, PI, IRR, DPP 2) принять решение о целесообразности реализации инвестиционного проекта.

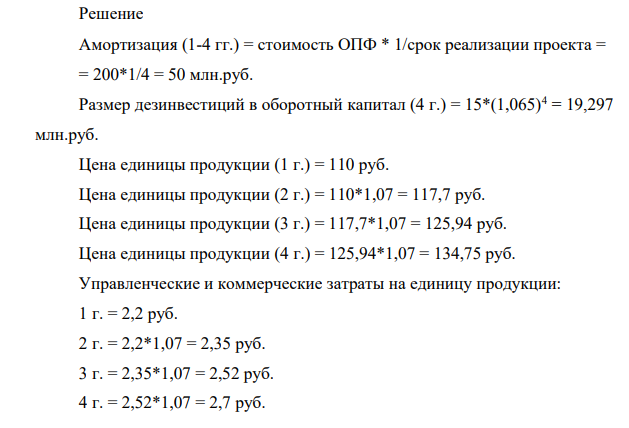

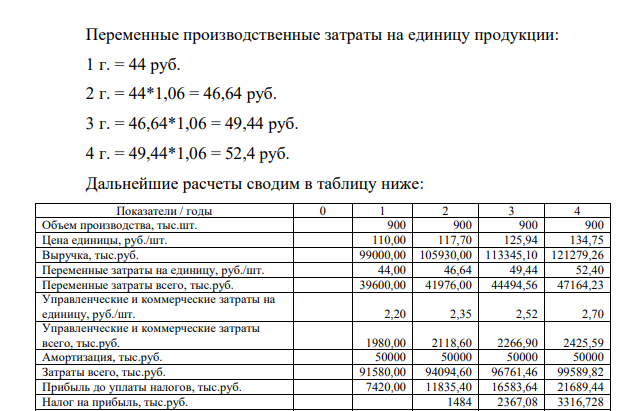

Решение Амортизация (1-4 гг.) = стоимость ОПФ * 1/срок реализации проекта = = 200*1/4 = 50 млн.руб. Размер дезинвестиций в оборотный капитал (4 г.) = 15*(1,065)4 = 19,297 млн.руб. Цена единицы продукции (1 г.) = 110 руб. Цена единицы продукции (2 г.) = 110*1,07 = 117,7 руб. Цена единицы продукции (3 г.) = 117,7*1,07 = 125,94 руб. Цена единицы продукции (4 г.) = 125,94*1,07 = 134,75 руб. Управленческие и коммерческие затраты на единицу продукции: 1 г. = 2,2 руб. 2 г. = 2,2*1,07 = 2,35 руб. 3 г. = 2,35*1,07 = 2,52 руб. 4 г. = 2,52*1,07 = 2,7 руб. 10 Переменные производственные затраты на единицу продукции: 1 г. = 44 руб. 2 г. = 44*1,06 = 46,64 руб. 3 г. = 46,64*1,06 = 49,44 руб. 4 г. = 49,44*1,06 = 52,4 руб.

- Необходимо провести анализ и сравнить два альтернативных проекта (рассчитать NPV, PI, IRR и срок окупаемости проектов). На основе проведенного анализа выбрать наиболее предпочтительный проект и обосновать свой выбор. Исходные данные: 1. Объемы инвестиций в каждый проект, представлены в таблице в столбце

- Дана молекулярная схема окислительно-окислительной реакции: Cu+HNO3Cu(NO3)2+NO2+ Используя метод электронно-ионных уравнений, составить уравнения реакции.

- Приведите реакции кислотного и щелочного гидролиза выбранного вами сложного эфира. Опишите механизм гидролиза.

- ИФНС обратилась в арбитражный суд с заявлением о признании недействительной государственной регистрации ООО «Вектор» (признании недействительной записи о государственной регистрации ООО «Вектор» в ЕГРЮЛ), поскольку при регистрации были указаны заведомо недостоверные сведения. Решением арбитражного суда первой инстанции заявление ИФНС было удовлетворено ввиду того, что суд установил факт противоречия учредительных документов ООО «Вектор» действующему законодательству.

- Есть данные по балансу предприятия на конец года, а также известно, что в следующем году выручка вырастет на 35%. Сформируйте прогноз баланса на конец следующего года. Актив, тыс. руб. Пассив, тыс. руб.

- а) Определите абсолютную конфигурацию для следующих соединений (R или S)

- Константа диссоциации о-иодбензойной кислоты при 298 К равна 3 1,4 10 : IC6H4COOH H IC6H4COO . Какова степень диссоциации о-иодбензойной кислоты в растворе с концентрацией 0,5 3 кг моль / м ?

- Существует два варианта развития производства. Рассчитать показатели их эффективности (ЧДД, ВНД, ИД, Ток) и выбрать наиболее оптимальный по данным табл 6.2.

- Металлический проводник, изготовленный из свинца, погружён в 0,01М раствор соли Pb(NO3)2 Рассчитать величину относительно электродного потенциала данного электрода.

- Значение д рК диссоциации бромида этиламмония в нитрометане равно 3,62. Определите изотонический коэффициент для раствора этиламмония бромида C H NH Br 2 5 3 в нитрометане, если концентрация равна 0,05 3 кмоль / м ( д рК представляет собой взятый со знаком минус десятичный логарифм константы диссоциации, т.е. д рК = Kд lg ).

- В чем заключается механизм действия ферментов. Покажите графически, как влияет концентрация субстрата на скорость ферментативной реакции.

- Решением арбитражного суда первой инстанции были удовлетворены исковые требования ООО «Вихрь», являющегося одним из акционеров ЗАО «Бриг», о признании недействительным решения общего собрания акционеров ЗАО «Бриг» об осуществлении реорганизации в форме разделения ЗАО «Бриг».

- Задача 1.2 Составить производственную программу по выпуску продукта А в цехах №1 и №2 основного производства План сбыта предприятия предусматривает в предстоящем квартале продажу продукта А в объеме 8000 т / год. В производстве данного продукта задействованы два цеха.

- Определить объём 40 г метана CH4 при температуре 18 оС и давлении 1б2 атм.