Компания производит аудиокассеты. Известна следующая информация: Нормативная себестоимость продукции Показатели Нормативные производственные затраты на 1 кассету, (Решение → 17848)

Заказ №39107

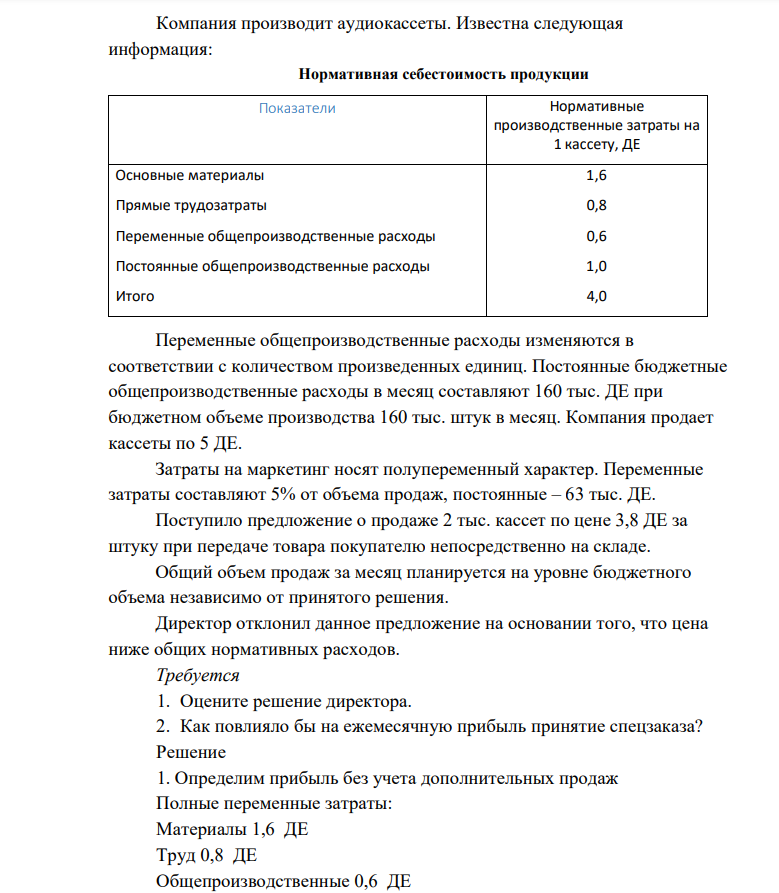

Компания производит аудиокассеты. Известна следующая информация: Нормативная себестоимость продукции Показатели Нормативные производственные затраты на 1 кассету, ДЕ Основные материалы Прямые трудозатраты Переменные общепроизводственные расходы Постоянные общепроизводственные расходы 1,6 0,8 0,6 1,0 Итого 4,0 Переменные общепроизводственные расходы изменяются в соответствии с количеством произведенных единиц. Постоянные бюджетные общепроизводственные расходы в месяц составляют 160 тыс. ДЕ при бюджетном объеме производства 160 тыс. штук в месяц. Компания продает кассеты по 5 ДЕ. Затраты на маркетинг носят полупеременный характер. Переменные затраты составляют 5% от объема продаж, постоянные – 63 тыс. ДЕ. Поступило предложение о продаже 2 тыс. кассет по цене 3,8 ДЕ за штуку при передаче товара покупателю непосредственно на складе. Общий объем продаж за месяц планируется на уровне бюджетного объема независимо от принятого решения. Директор отклонил данное предложение на основании того, что цена ниже общих нормативных расходов. Требуется 1. Оцените решение директора. 2. Как повлияло бы на ежемесячную прибыль принятие спецзаказа?

Решение

1. Определим прибыль без учета дополнительных продаж Полные переменные затраты: Материалы 1,6 ДЕ Труд 0,8 ДЕ Общепроизводственные 0,6 ДЕ

- В однородном магнитном поле перпендикулярно линиям индукции расположен плоский контур площадью 2 S 400см . Поддерживая в контуре постоянную силу тока I 20A , его переместили из поля в область пространства, где поле отсутствует.

- Капиллярная трубка c внутренним диаметром d 0,5 мм наполнена водой. На нижнем конце трубки вода повисла в виде капли, представляющей собой часть сферы радиуса R 3 мм.

- 3.Белов, Сванидзе и Кошелев создали группу для совершения нападений на квартиры граждан. В составе группы ими было совершено семь разбойных нападений.

- Директор аптеки заключил контракт с фирмой «Протек» на поставку стугерона. Объем партии составил 1000 штук по цене 106 руб. за упаковку; вся партия была реализована

- Население города на начало года составляло 1582 тыс. чел.; на конец года - 1553 тыс. чел. В течение года родилось 15000 чел., умерло 15820 чел., в том числе 1237 детей в возрасте до 1 года, заключено 15224 браков, расторгнуто 1799 браков.

- Дано Комплексное соединение K3[Al(OH)6] какова роли центрального атома в образовании донорно-акцепторной связи

- Напишите уравнения электролитической диссоциации растворов H2SO3, TlOH, Ca (HSeO3)2, [Al(OH)2]2SO4.

- Азот, содержащий количество вещества 3 моль, расширяется в вакуум, в результате чего объем газа увеличивается от V1 1 л до V2 5 л. Считая известной постоянную а для азота, определите количество теплоты Q, которую необходимо сообщить газу, если его температура в конце процесса осталась неизменной.

- Даны комплексные ионы: [Ag(NO2)2] - , [Ag(NH3)2] + , [AgCl2] - на основании какой величины сравнивают устойчивость комплексных ионов

- Имеются данные по предприятию Показатели Базисный Отчетный Среднесписочная численность рабочих, чел. 940 820 Отработано часов 1 человеком в месяц 170 174 Среднечасовая заработная плата 1 рабочего, руб. 34,5 42,3 419

- Решить задачу ЛП, найдя начальный опорный план методом искусственного базиса.

- В орган опеки и попечительства обратился выпускник детского дома Иванов. Он утверждает, что выпустился из детского дома 2 года назад.

- Рассматривается дисконтированный доход (общая дисконтированная стоимость) за трехлетний период. Владелец собственности сдал ее в производственное использование на три года и получил в конце каждого года 110 тыс. руб., 121 тыс. руб., 133 тыс. руб. соответственно.

- . Даны комплексные соединения: [Ag(NH3)2]Cl и [Pt(NH3)3Cl]Cl приведите молекулярно-ионные уравнения первичной и вторичной диссоциации комплексных соединений