Компания рассматривает целесообразность принятия проекта с денежным потоком, приведенном во втором столбце табл.5 Стоимость капитала компании 14%. Проекты со сроком (Решение → 29527)

Заказ №38906

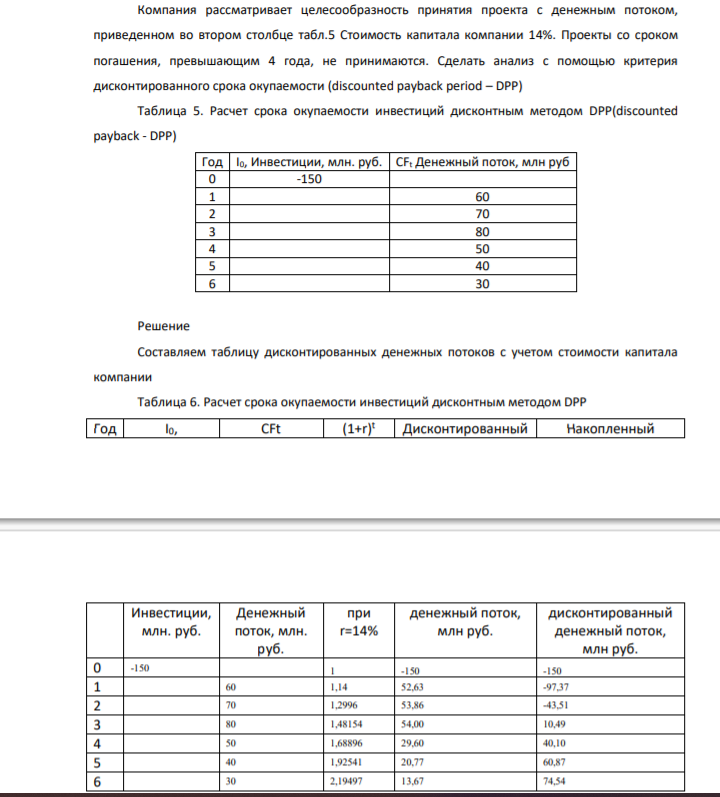

Компания рассматривает целесообразность принятия проекта с денежным потоком, приведенном во втором столбце табл.5 Стоимость капитала компании 14%. Проекты со сроком погашения, превышающим 4 года, не принимаются. Сделать анализ с помощью критерия дисконтированного срока окупаемости (discounted payback period – DPP) Таблица 5. Расчет срока окупаемости инвестиций дисконтным методом DPP(discounted payback - DPP) Год I0, Инвестиции, млн. руб. CFt Денежный поток, млн руб 0 -150 1 60 2 70 3 80 4 50 5 40 6 30

Решение Составляем таблицу дисконтированных денежных потоков с учетом стоимости капитала компании Таблица 6. Расчет срока окупаемости инвестиций дисконтным методом DPP Год I0, CFt (1+r)t Дисконтированный Накопленный Инвестиции, млн. руб. Денежный поток, млн. руб. при r=14% денежный поток, млн руб. дисконтированный денежный поток, млн руб. 0 -150 1 -150 -150 1 60 1,14 52,63 -97,37 2 70 1,2996 53,86 -43,51 3 80 1,48154 54,00 10,49 4 50 1,68896 29,60 40,10 5 40 1,92541 20,77 60,87 6 30 2,19497 13,67 74,54 Согласно расчетам в табл.6 накопленный дисконтированный денежный поток становится положительным в 3 году проекта. На конец 2 года проекта остаток отрицательного дисконтированного денежного потока составит 43.51 млн.руб. За 3 год будет получен дисконтированный денежный поток в размере 54 млн.руб. То есть,

- Задача № 4 В указанном списке определите, какая задолженность является дебиторской, а какая- кредиторской: А) Задолженность по краткосрочному кредиту. Б) Задолженность учредителей.

- Внутреннее вращение звеньев в макромолекулах, гибкость цепей ВМС. Фазовые состояния ВМС.

- Вычислите режимный фонд рабочего времени работы одного рабочего, ч/чел. (F 1 реж).

- Годовым планом предприятия предусмотрен объем инвестиций в производственное строительство в сумме 12 530 тыс. р. Амортизационные отчисления в планируемом году составят 2 730 тыс. р.

- Составьте бухгалтерский баланс, используя следующие данные: Исходные данные для решения (руб.) 1. Полуфабрикаты собственного производства 2. Нераспределенная прибыль прошлых лет 3

- Задача №3 Составьте бухгалтерский баланс на основе следующих данных: № п/п Имущество предприятия и источники его образования Сумма, руб. 1 Нематериальные активы 200 000 2 Резервный капитал 75 000 3 Основные средства 300 000 4 Расчеты с поставщиками и подрядчиками

- По исходным данным таблицы 1 определить месячную зарплату рабочего при повременно-премиальной системе оплаты труда.

- При распределении салициловой кислоты между бензолом и водой при 25 0С получены следующие данные:

- Задача № 5 Оформите счет 71 « Расчеты с подотчётными лицами». На начало месяца сальдо на счете 71-1500 рублей. В течении месяца отражены следующие операции: 1. Выданы деньги на командировку в г. Казань – 5000 руб.

- «Решение задач по биоорганической химии» Ситуационная задача № 6

- Дать характеристику счетов по назначению и структуре 04 «Нематериальные активы» 10-3 «Топливо» 212 02 «Амортизация основных средств» 68 «Расчеты по налогам и сборам» 51 «Расчетный счет» 75 «Расчеты с учредителями» 99 «Прибыли и убытки»

- Предприятие рассматривает целесообразность приобретения новой технологической линии по цене 77 000 тыс.руб. По прогнозам, сразу же после запуска линии ежегодные поступления после вычета налогов составят 19 200 тыс.руб.

- Определите явочную численность основных рабочих составит, чел. (Rяв.осн. раб. = Qтехн/ F 1 реж)

- Соотнесите функциональную группу (ФГ), реактивы и внешний эффект реакции с ее типом, напишите химизм реакции и обоснуйте Ar-NH2 (новокаина гидрохлорид), серная кислота разв., калия перманганат, исчезновение окраски калия перманганата