Компания «Tax Consultants Inc.» на протяжении пяти лет успешно работает на рынке по разработке и продаже лицензионного программного обеспечения. Финансовый менеджер компании решил расширить ассортимент выпускаемых продуктов за счет внедрения нового пакета программ по налоговому планированию. (Решение → 5005)

Заказ №38659

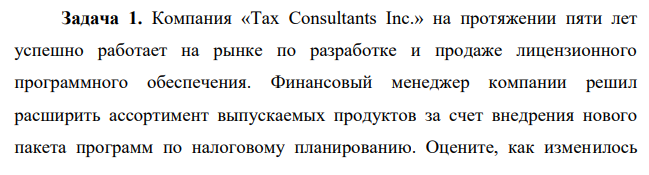

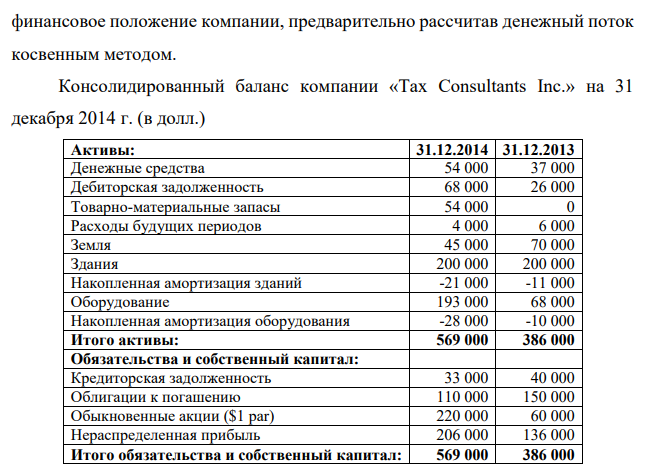

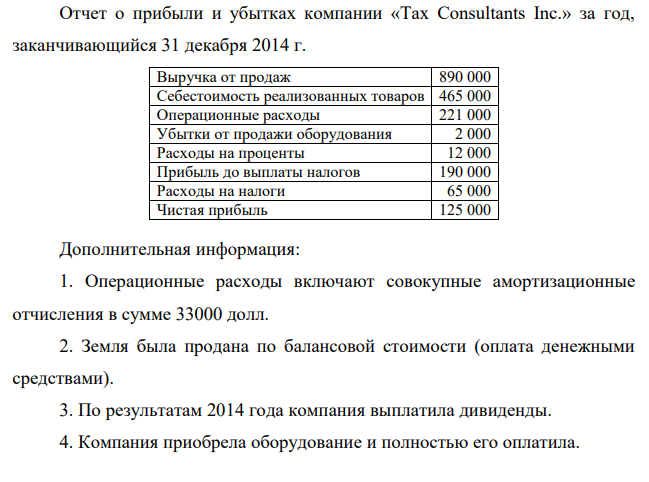

Компания «Tax Consultants Inc.» на протяжении пяти лет успешно работает на рынке по разработке и продаже лицензионного программного обеспечения. Финансовый менеджер компании решил расширить ассортимент выпускаемых продуктов за счет внедрения нового пакета программ по налоговому планированию. Оцените, как изменилось 428 финансовое положение компании, предварительно рассчитав денежный поток косвенным методом. Консолидированный баланс компании «Tax Consultants Inc.» на 31 декабря 2014 г. (в долл.) Активы: 31.12.2014 31.12.2013 Денежные средства 54 000 37 000 Дебиторская задолженность 68 000 26 000 Товарно-материальные запасы 54 000 0 Расходы будущих периодов 4 000 6 000 Земля 45 000 70 000 Здания 200 000 200 000 Накопленная амортизация зданий -21 000 -11 000 Оборудование 193 000 68 000 Накопленная амортизация оборудования -28 000 -10 000 Итого активы: 569 000 386 000 Обязательства и собственный капитал: Кредиторская задолженность 33 000 40 000 Облигации к погашению 110 000 150 000 Обыкновенные акции ($1 par) 220 000 60 000 Нераспределенная прибыль 206 000 136 000 Итого обязательства и собственный капитал: 569 000 386 000 Отчет о прибыли и убытках компании «Tax Consultants Inc.» за год, заканчивающийся 31 декабря 2014 г. Выручка от продаж 890 000 Себестоимость реализованных товаров 465 000 Операционные расходы 221 000 Убытки от продажи оборудования 2 000 Расходы на проценты 12 000 Прибыль до выплаты налогов 190 000 Расходы на налоги 65 000 Чистая прибыль 125 000 Дополнительная информация: 1. Операционные расходы включают совокупные амортизационные отчисления в сумме 33000 долл. 2. Земля была продана по балансовой стоимости (оплата денежными средствами). 3. По результатам 2014 года компания выплатила дивиденды. 4. Компания приобрела оборудование и полностью его оплатила. 429 5. Оборудование балансовой стоимостью 36000 долл. было продано за 34000 долл. Ранее данное оборудование было куплено за 41000 долл. 6. Дополнительная эмиссия полностью оплачена денежными средствами. Задание 1. Рассчитать финансовые потоки: CF, CFO, CFI, CFF. 2. Рассчитать потоки: FCFF, FCFE 3. Оценить финансовое положение компании.

Решение:

Для того чтобы оценить, как изменилось финансовое положение компании, необходимо рассчитать денежные потоки: - денежный поток от операционной деятельности (CFO); - денежный поток от инвестиционной деятельности (CFI); - денежный поток от финансовой деятельности (CFF). Общая величина денежных потоков (CF) представляет собой чистый денежный поток организации (NCF). Таким образом, CF=CFO+CFI+CFF. Для расчета денежных потоков используется косвенный метод расчета, который предполагает корректировку чистой прибыли (убытка) на величину изменений в счетах бухгалтерского баланса для расчета денежного потока от операционной деятельности. Единственным разделом отчета о денежных потоках, который разрешено раскрывать косвенным методом, является раздел «Денежный поток от операционной деятельности». Остальные два раздела (инвестиционная и финансовая деятельность) раскрываются только при помощи прямого метода. Расчет денежного потока от операционной деятельности (CFO) Денежный поток от операционной деятельности учитывает чистую прибыль, неденежные операции в виде амортизации оборудования, изменение 430 текущих активов и обязательств, а также прибыль (убыток) от неосновной деятельности (например, продажа оборудования). CFO = Чистая прибыль + Амортизация + Изменения текущих активов и обязательств ± Убыток/Прибыль от неосновной деятельности. Чистая прибыль = 125 000 долл. Амортизация = 33 000 долл. Изменения текущих активов и обязательств и их виляние на денежный поток (увеличение (+) или уменьшение) производятся путем расчета по данным баланса, и представлены ниже: в долл. Показатель баланса 31.12.2014 31.12.2013 Изменение Влияние на денежный поток (увеличение (+) / уменьшение (-)) [1] [2] [3] [4] = [2] - [3] [5] Текущие активы: дебиторская задолженность 68 000 26 000 42 000 уменьшение (-) товарно-материальные запасы 54 000 0 54 000 уменьшение (-) расходы будущих периодов 4 000 6 000 -2 000 увеличение (+) Текущие обязательства: кредиторская задолженность 33 000 40 000 -7 000 уменьшение (-) облигации к погашению 110 000 150 000 -40 000 уменьшение (-) Продажа оборудования осуществлено с убытком: оборудование балансовой стоимостью 36000 долл. было продано за 34000 долл., т.е. убыток = 34 000 – 36 000 = -2 000 долл. Данный убыток учитывается со знаком «+», поскольку увеличивает операционную денежную наличность. Теперь рассчитаем денежный поток от операционной деятельности: CFO = 125 000 + 33 000 + (-42 000 – 54 000 + 2 000 – 7 000 – 40 000) + 2 000 = 19 000 долл. Расчет денежного потока от инвестиционной деятельности (CFI) Денежный поток от инвестиционной деятельности учитывает все операции, связанные с инвестированием (например, покупка/продажа 431 основных средств, нематеральных активов, долгосрочных финансовых инструментов). Из условия задачи следует, что земля была продана по балансовой стоимости, соответственно балансовую стоимость можно найти по факту изменения ее балансовой стоимости. На 31.12.2014 земля оценивалась в 45 000 долл., а на 31.12.2013 70 000 долл., т.е. стоимость продажи составила: 70 000 – 45 000 = 25 000 долл. Вложения в приобретенное оборудование рассчитаем следующим образом: На 31.12.2013 стоимость оборудования составляла 68 000 долл., а на 31.12.2014 стоимость составила 193 000 долл. Изменение (193 000 – 68 000) = 125 000 долл. и есть прирост стоимости оборудования. При этом стоит отметить, что оборудование, которое покупалось по 41 000 долл., было продано в течение года и списано с баланса, поэтому вложения в приобретения нового оборудования составили за год (125 000 + 41 000) = 166 000 долл., что уменьшает денежный поток от инвестиционной деятельности. Также по условию за год было продано оборудование за 34 000 долл., что увеличивает денежный поток от инвестиционной деятельности, т.е. + 34 000 долл. Теперь рассчитаем денежный поток от инвестиционной деятельности: CFI = 25 000 – 166 000 + 34 000 = -107 000 долл. Расчет денежного потока от финансовой деятельности (CFF) Денежный поток от финансовой деятельности учитывает все операции, связанные с возникновением/погашением финансовых обязательств компании.

- По данным таблицы рассчитайте: 1) общий индекс товарооборота; 2) общий индекс цен;

- 106. Вычислите при 298 К ЭДС концентрированного элемента. C(Fe3+) = 0,1 моль/л C(Fe3+) = 0,4 моль/л Pt Pt C(Fe2) = 0,5 моль/л I C(Fe2+) = 0,04 моль/л

- Напишите термохимическое уравнение реакции сгорания газообразного этана, используя данные табл. 1.

- В стране выпускаются два вида товаров: компьютеры и тостеры. Варианты производства можно представить таблицей: Варианты Тостеры (тыс. шт.) Компьютеры (тыс. шт.) B 100 90 70 40 0 10 20 Постройте кривую производственных возможностей страны, откладывая по вертикальной оси тостеры, а по

- Выбрать наиболее целесообразный вариант привлечения заемных средств. Условия реализации рассматриваемых вариантов приведены в таблице: Наименование показателя Значение показателя Вариант 1 Вариант 2 Среднегодовая сумма капитал, тыс. руб. всего в том числе: 55824 68954 - заемного 45862 58742 - собственного 9962 10212 Прибыль до выплаты процентов и налогов, тыс. руб. 4652 6276 Проценты за кредит по ставке 10%, тыс. руб.

- Оценить безубыточный объем продаж и зону безопасности предприятия, построить график. Исходные данные: Показатель

- Имеются следующие данные: Показатель Выпуск товаров и услуг, трлн. руб. Промежуточное потребление, трлн. руб. Налоги на продукты и импорт, трлн. руб. Другне налоги на производство, трлн. руб. Оплата труда наемных работников, трлн. руб. Расходы на конечное потребление: - домашних

- Данные о товарообороте и издержках обращения по организациям розничной торговли района представлены в таблице: Показатели Базисный квартал

- Определите влияние средней стоимости оборотных средств и коэффициента оборачиваемости оборотных средств оборотных средств на приращение выручки от реализации продукции по приведенным данным. Показатели Условные обозначения План Факт Коэффициент оборачиваемости оборотных средств Коб 8,65 8,73 Средняя стоимость оборотных средств, тыс. руб. ОбС 56 351 55 870 Выручка от реализации продукции, тыс. руб. ВР 487 246 487 500

- Рассчитайте, через сколько лет вкладчик сможет приобрести квартиру за 400 тыс. долл., если на депозите размещено 300 тыс. долл. при ежемесячном начислении процентов по ставке 16% годовых.

- При некоторой температуре константа равновесия реакции: FeO(кр) + CO Fe(кр) +CO2 равна 0,5. Найдите равновесные концентрации СО и СО2, если исходные концентрации составляют (в моль/л): [СО]0 = 0,05; [СО2]0 = 0,01. Как изменится состояние равновесия при: а) повышении Т и б) понижении давления?

- 78. Общая характеристика и классификация ПАВ. Применение ПАВ в фармации.

- С целью определения количества лиц, имеющих высшее образование в области, проведено 19% выборочное обследование. Результаты обследования показали, что в выборочной совокупности доля лиц, имеющих высшее образование, составила 8,5%.

- Корпорация «Логистика» занимается организацией доставки и хранением крупных партий товаров народного потребления. Она финансирует свою деятельность за счет собственных и заемных средств.