На предприятии А общехозяйственные расходы готовой продукции составили 119 645 руб. Исходные данные для расчёта представлены в табл.4. (Решение → 12191)

Заказ №38671

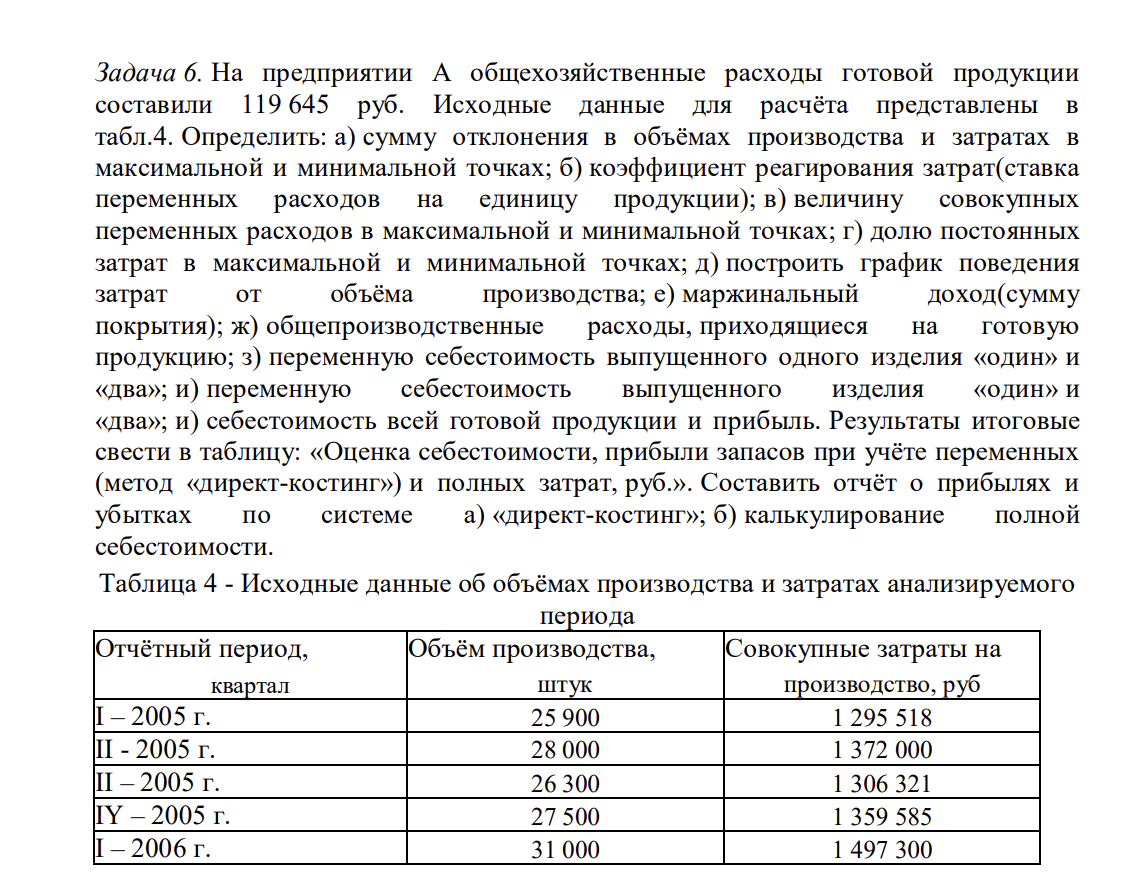

На предприятии А общехозяйственные расходы готовой продукции составили 119 645 руб. Исходные данные для расчёта представлены в табл.4. Определить: а) сумму отклонения в объёмах производства и затратах в максимальной и минимальной точках; б) коэффициент реагирования затрат(ставка переменных расходов на единицу продукции); в) величину совокупных переменных расходов в максимальной и минимальной точках; г) долю постоянных затрат в максимальной и минимальной точках; д) построить график поведения затрат от объёма производства; е) маржинальный доход(сумму покрытия); ж) общепроизводственные расходы, приходящиеся на готовую продукцию; з) переменную себестоимость выпущенного одного изделия «один» и «два»; и) переменную себестоимость выпущенного изделия «один» и «два»; и) себестоимость всей готовой продукции и прибыль. Результаты итоговые свести в таблицу: «Оценка себестоимости, прибыли запасов при учёте переменных (метод «директ-костинг») и полных затрат, руб.». Составить отчёт о прибылях и убытках по системе а) «директ-костинг»; б) калькулирование полной себестоимости. Таблица 4 - Исходные данные об объёмах производства и затратах анализируемого периода Отчётный период, Объём производства, Совокупные затраты на квартал штук производство, руб I – 2005 г. 25 900 1 295 518 II - 2005 г. 28 000 1 372 000 II – 2005 г. 26 300 1 306 321 IY – 2005 г. 27 500 1 359 585 I – 2006 г. 31 000 1 497 300

Решение:

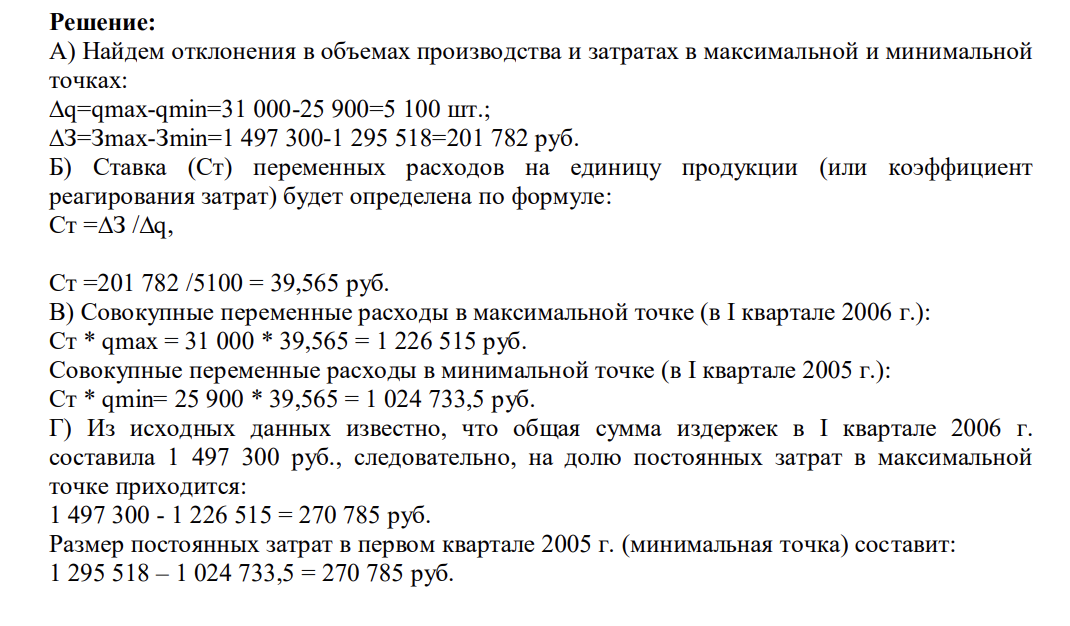

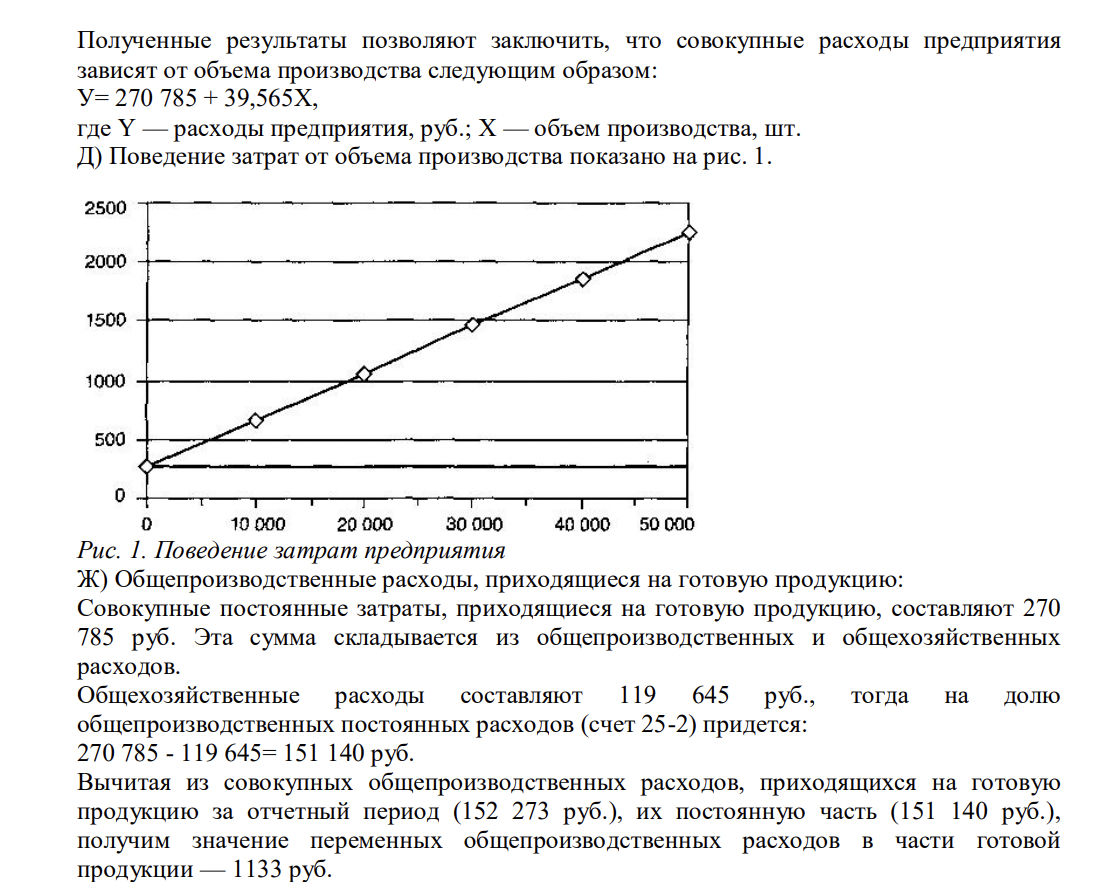

А) Найдем отклонения в объемах производства и затратах в максимальной и минимальной точках: ∆q=qmax-qmin=31 000-25 900=5 100 шт.; ∆З=Зmax-Зmin=1 497 300-1 295 518=201 782 руб. Б) Ставка (Ст) переменных расходов на единицу продукции (или коэффициент реагирования затрат) будет определена по формуле: Ст =∆З /∆q, Ст =201 782 /5100 = 39,565 руб. В) Совокупные переменные расходы в максимальной точке (в I квартале 2006 г.): Ст * qmax = 31 000 * 39,565 = 1 226 515 руб. Совокупные переменные расходы в минимальной точке (в I квартале 2005 г.): Ст * qmin= 25 900 * 39,565 = 1 024 733,5 руб. Г) Из исходных данных известно, что общая сумма издержек в I квартале 2006 г. составила 1 497 300 руб., следовательно, на долю постоянных затрат в максимальной точке приходится: 1 497 300 - 1 226 515 = 270 785 руб. Размер постоянных затрат в первом квартале 2005 г. (минимальная точка) составит: 1 295 518 – 1 024 733,5 = 270 785 руб. Полученные результаты позволяют заключить, что совокупные расходы предприятия зависят от объема производства следующим образом: У= 270 785 + 39,565Х, где Y — расходы предприятия, руб.; X — объем производства, шт. Д) Поведение затрат от объема производства показано на рис. 1. Рис. 1. Поведение затрат предприятия Ж) Общепроизводственные расходы, приходящиеся на готовую продукцию: Совокупные постоянные затраты, приходящиеся на готовую продукцию, составляют 270 785 руб. Эта сумма складывается из общепроизводственных и общехозяйственных расходов. Общехозяйственные расходы составляют 119 645 руб., тогда на долю общепроизводственных постоянных расходов (счет 25-2) придется: 270 785 - 119 645= 151 140 руб. Вычитая из совокупных общепроизводственных расходов, приходящихся на готовую продукцию за отчетный период (152 273 руб.), их постоянную часть (151 140 руб.), получим значение переменных общепроизводственных расходов в части готовой продукции — 1133 руб. Общехозяйственные расходы, относимые на незавершенное производство, составят 7636,92 руб. Суммируя их с общехозяйственными расходами в готовой продукции (119 645 руб.), получим сумму оборота счета 26 за IV квартал 2005 г. — 127 281,92 руб. Она подлежит списанию в дебет счета 90 "Продажи". борот по счету 25-1 "Общепроизводственные переменные расходы" (1133 руб.) распределим между изделиями 1 и 2. Как и прежде, за базу распределения примем заработную плату производственных рабочих (алгоритм распределения был представлен выше). Тогда из общей суммы общепроизводственных переменных расходов, приходящихся на готовую продукцию, 645,81 руб. будет отнесено на изделие 1 и 419,21руб. — на изделие 2. Прямые затраты на готовую продукцию, собранные на счете 20 "Основное производство" за анализируемый период, непосредственно включаются в себестоимость изделия 1 в сумме 671 333,4 руб., изделия 2 — в сумме 416 333,4 руб. Сложив прямые издержки с переменными общепроизводственными расходами, ранее распределенными по видам продукции, определим ее переменную себестоимость. Переменная себестоимость выпущенных изделий 1 составит:

- Задание № 4 Какой объем углекислого газа потребуется для полного сгорания метана, если его масса равна 15, а масса образовавшейся воды равна 10 г.?

- Определить и графически изобразить координаты оптимального расположения склада по следующим данным: Получатель Координаты Количество отправленных единиц (6:4) (2:4) (8:3) (7:7) (3:7) 50 159 200 252 160 Как изменятся координаты центра тяжести, если количество м?

- Содержание углерода в карбидах определяют сжиганием их в кислороде. Молибден образует два карбида состава МохСу. При сжигании одного из них массой 1,4040 г и другого массой 2,6520 г образуется углекислый газ одного и того же объема 0,2912 л (условия нормальные).

- Составить расчетную формулу взаимосвязи производительности труда с показателями фондовооруженности и фондоотдачи. Рассчитать влияние экстенсивности и интенсивности использования основных средств на изменение производительности труда.

- Провести АВС-анализ материальных потоков по следующим данным, приведенным в таблице: Наименование материала A ж 3 Цена ед. прод., тыс, руб. 1000 2000 560 68 190 40 45 600 860 700 2100 2500 3500 430 135 140 Масса, т 12 250 5400 320 460 4000 300 350 135 140 380 18 540 Стоимость, тыс. руб. По результатам исследования сделать вывод и построить график - кумуляту.

- Деревообрабатывающее предприятие имеет два цеха: лесопильный и ящичный. Согласно плану, лесопильный цех должен произвести 7 000 куб. м пиломатериалов, ящичный цех - 900 куб. м тары.

- Составьте схему, напишите уравнения электродных процессов элемента, состоящего из серебряной и свинцовой пластин, опущенных в растворы соответствующих солей с концентрацией ионов серебра и свинца 1,0 М.

- Задание № 5 Составьте уравнения химической реакции крекинга (назовите все вещества принимающие участие в реакции): C12H26.

- Используя модель Баумоля, определить политику организации в области управления денежными средствами на основе следующих данных: Вариант 5 Денежные расходы за год, тыс. руб. 19900 Доходность государственных ценных бумаг, % годовых 9 Стоимость одной конвертации, руб. 12

- Определите объем валовой, товарной и реализованной продукции, исходя из следующих данных: Показатели Сумма, тыс. руб. 1. Выпущено изделий для реализации на сторону 2. Прочая продукция для реализации на сторону 3. Стоимость выполненных на сторону работ 4. Стоимость полуфабрикатов для

- Выявите ошибки в учете операций с уставным капиталом и перечислите необходимые исправительные записи. В учете акционерного общества отражены следующие хозяйственные операции

- Составьте электронные уравнения и укажите, какой процесс окисление или восстановление - происходит при следующих превращениях: Mn6+→Mn2+ ; Cl5+ → Cl- ; N 3-→N5+ Нa основании электронных уравнений расставьте коэффициенты в уравнении реакции, идущей по схеме

- На основании приведенных данных проанализируйте факторы изменения прибыли. Сделайте выводы по результатам анализа. Показатели Объем продаж, шт. Цена изделия, тыс. руб. Себестоимость изделия, тыс. руб. в том числе переменные затраты Сумма постоянных затрат, тыс. руб. 2014

- Тонкослойная хроматография. Сущность и назначение. Ответ: