Ирина Эланс

На техническое перевооружение предприятия было израсходовано 5 млн. руб. Денежные поступления за расчетный период по годам составили: 1-й - 1,2 млн. руб.; 2-й - 1,6 млн. руб.; 3-й - 2,0 млн. руб.; 4-й - 2,2 млн. руб.; 5-й - 1,4 млн. руб. Ставка дисконта равна 22%. Определить срок окупаемости с использованием методов расчета среднегодовой величины дисконтированных денежных поступлений. (Решение → 17454)

Заказ №39173

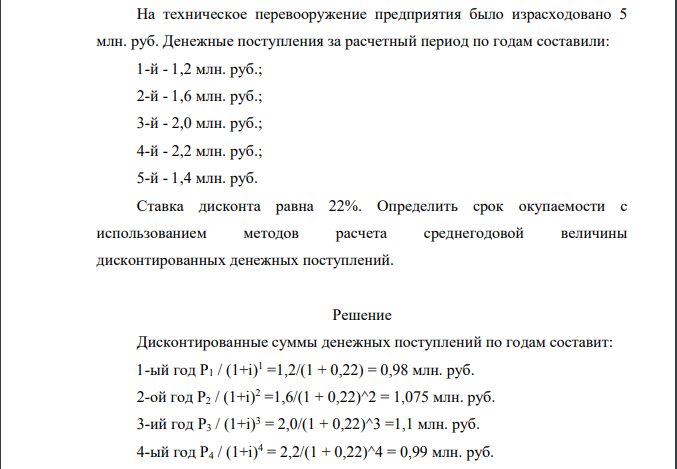

На техническое перевооружение предприятия было израсходовано 5 млн. руб. Денежные поступления за расчетный период по годам составили: 1-й - 1,2 млн. руб.; 2-й - 1,6 млн. руб.; 3-й - 2,0 млн. руб.; 4-й - 2,2 млн. руб.; 5-й - 1,4 млн. руб. Ставка дисконта равна 22%. Определить срок окупаемости с использованием методов расчета среднегодовой величины дисконтированных денежных поступлений.

Решение

Дисконтированные суммы денежных поступлений по годам составит: 1-ый год P1 / (1+i)1 =1,2/(1 + 0,22) = 0,98 млн. руб. 2-ой год P2 / (1+i)2 =1,6/(1 + 0,22)^2 = 1,075 млн. руб. 3-ий год P3 / (1+i)3 = 2,0/(1 + 0,22)^3 =1,1 млн. руб

- ООО «Луч» в мае 2004 г. осуществило следующие расходы: начислена оплата труда сотрудникам бухгалтерии — 30 ООО руб., начислен единый социальный налог на фонд оплаты труда сотрудников бухгалтерии — 10 950 руб., начислена амортизация программы 1С — 1000 руб., учтенная в составе нематериальных активов, акцептован счет поставщика за услуги связи — 59 000 руб. (в том числе НДС — 9000 руб.), получены со склада по лимитно-заборной карте канцтовары — 5000 руб., начислена амортизация компьютеров — 5000 руб. Отразите в бухгалтерском учете ООО «Луч» указанные операции.

- Напишите полные электронные формулы атомов рубидия, циркония, фосфора и ксенона.

- Зубчатые колеса грузовых автомобилей изготавливают из стали 25ХГТ. Какой вид упрочняющей химико-термической обработки (цементацию или нитроцементацию) целесообразно применить?

- Построить полигон частот. Найти оценку математического ожидания, несмещенную оценку дисперсии, точность оценки математического ожидания и доверительный интервал с надежностью 0,95, проверить гипотезу

- Купонная облигация, номиналом N=1000 руб., купонная ставка c=5 % годовых. Купонный доход выплачивается 1 раз в год. До погашения облигации остается n=3 лет.

- Руководство предприятия собирается внедрить новую технику, которая выполняет операции, производимые в настоящее время вручную. Оборудование стоит вместе с установкой 6000 руб. со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью.

- Газовая смесь приготовлена из 2 л водорода под давлением 93 280 н/м2 и 5 л метана под давлением 111 900 н/м2 . Объем смеси равен сумме объемов взятых газов.

- 6 марта в отношении Ухова вынесено постановление о привлечении в качестве обвиняемого, и он был вызван к следователю для предъявления обвинения и допроса.

- Бескупонная облигация номиналом N=1000 руб. и сроком погашения n =3 лет продается по курсу K=98,1. Целесообразна ли покупка облигации по текущему курсу, если норма доходности равна r =9% годовых.

- На балансе ООО «Луч» помимо основного числится вспомогательное производство, которое оказывает услуги сторонним организациям. Согласно учетной политике организации общехозяйственные расходы распределяются между основным и вспомогательным производствами пропорционально прямым затратам на их содержание. Сумма прямых затрат основного производства составила 140 000 руб.

- По указанным конфигурациям валентных электронов 2s22p1 ; 6s24f145d2 определите: а) место элемента в Периодической таблице (период, группу, подгруппу); б) распределение электронов для данного элемента по слоям; в) высшую степень окисления.

- Кораблева отработала 3 года медсестрой в детской городской клинической больнице, 5 лет воспитателем в детском санатории, 20 лет учителем в начальной школе. Имеет ли Кораблева право на досрочное назначение ей страховой пенсии по старости?

- Маховик радиусом R =10см насажен на горизонтальную ось. На обод маховика намотан шнур, к которому привязан груз массой m = 800 г . Опускаясь равноускоренно, груз прошел расстояние s =160см за время t = 2с . Определить момент инерции J маховика.

- Дано: I2=2 А АВ=0,15 м АМ=0,1 м НМ=10,2 А/м Найти: I1