Нефтедобывающее предприятие (П) выполняет работы (услуги) на сумму доходов (N) 12800 тыс. руб. ежегодно. При этом себестоимость выполнения всех работ (услуг) составляет (ТС) 11050 тыс. руб. Стоимость имущества (П) на начало первого года СОПФнач составили 2 000 тыс. руб. (Решение → 28559)

Заказ №38964

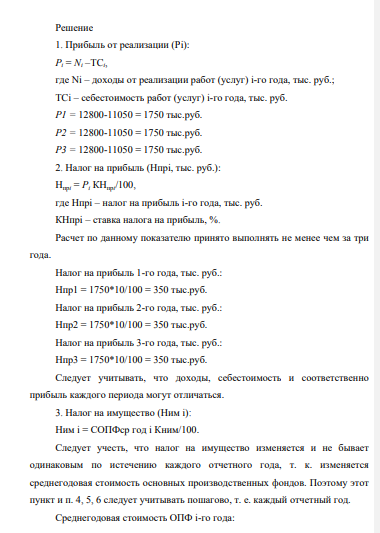

Нефтедобывающее предприятие (П) выполняет работы (услуги) на сумму доходов (N) 12800 тыс. руб. ежегодно. При этом себестоимость выполнения всех работ (услуг) составляет (ТС) 11050 тыс. руб. Стоимость имущества (П) на начало первого года СОПФнач составили 2 000 тыс. руб. За год начислена амортизация (А) 70 тыс. руб. Ставка дисконтирования (r) составляет 0,12, что соответствует 12 % годовых. По бизнес-плану предприятию необходимо провести модернизацию основных производственных фондов, требуемая сумма инвестиций (IC) составляет 1000 тыс. руб. Инвестор согласен принять проект, если его окупаемость произойдет в течение 1,5 лет. Обосновать, может ли (П) реализовать проект с заданными условиями за счет собственных финансовых источников или необходимо привлечь средства инвестора и при этом оправдать его ожидания.

Решение

1. Прибыль от реализации (Рi): Рi = Ni –TCi, где Ni – доходы от реализации работ (услуг) i-го года, тыс. руб.; TCi – себестоимость работ (услуг) i-го года, тыс. руб. Р1 = 12800-11050 = 1750 тыс.руб. Р2 = 12800-11050 = 1750 тыс.руб. Р3 = 12800-11050 = 1750 тыс.руб. 2. Налог на прибыль (Нпрi, тыс. руб.): Нпрi = Рi КНпрi/100, где Нпрi – налог на прибыль i-го года, тыс. руб. КНпрi – ставка налога на прибыль, %. Расчет по данному показателю принято выполнять не менее чем за три года. Налог на прибыль 1-го года, тыс. руб.: Нпр1 = 1750*10/100 = 350 тыс.руб. Налог на прибыль 2-го года, тыс. руб.: Нпр2 = 1750*10/100 = 350 тыс.руб. Налог на прибыль 3-го года, тыс. руб.: Нпр3 = 1750*10/100 = 350 тыс.руб. Следует учитывать, что доходы, себестоимость и соответственно прибыль каждого периода могут отличаться. 3. Налог на имущество (Ним i): Ним i = СОПФср год i Кним/100. Следует учесть, что налог на имущество изменяется и не бывает одинаковым по истечению каждого отчетного года, т. к. изменяется среднегодовая стоимость основных производственных фондов. Поэтому этот пункт и п. 4, 5, 6 следует учитывать пошагово, т. е. каждый отчетный год. Среднегодовая стоимость ОПФ i-го года:

- 14. Ильин обратился в суд с заявлением о восстановлении на работе, взыскании заработной платы за время вынужденного прогула. Решением суда требования истца удовлетворены частично: взыскана заработная плата за время вынужденного прогула.

- Фирма планирует инвестировать в основные фонды 90 млн. руб.; цена источников финансирования составляет 12%. Рассматриваются четыре альтернативных проекта со следующими потоками платежей (млн. руб.)

- Задача 10. Предприятие произвело 800 кг сливочного масла. При этом было выявлено, что выход готового продукта из сырья (из молока) составляет 80 %.

- Укажите направление движения электронов в гальваническом элементе, используя значения электродных потенциалов. Напишите уравнения анодного и катодного процессов, суммарное ионное и молекулярное уравнения реакции. Рассчитайте ЭДС; если концентрация раствора не указана, используйте значение стандартного потенциала (таблица 3 приложения). 173. Co | CoSО4║ Сr2(SО4)3, 0,025M | Сr

- Написать структурную формулу вещества состава С5Н12О, если известно, что оно реагирует с металлическим натрием с выделением водорода, при окислении образует кетон нормального строения и обладает оптической активностью. Напишите соответствующие уравнения реакций и назовите полученные соединения.

- Фирма планирует инвестировать в основные фонды 100 млн. руб.; цена источников финансирования составляет 12%. Рассматриваются четыре альтернативных проекта со следующими потоками платежей (млн. руб.)

- Фирма «Строй-Инвест» планирует осуществить модернизацию оборудования одного из цехов за 257 т.р. В течение следующих 7 лет ожидается получать ежегодный чистый доход в размере 42.6 т.р. В конце 5 года для поддержания работоспособности оборудования будет необходимо провести капитальный ремонт, вложив в него 37.3 т.р.

- Определите стоимость основных производственных фондов на конец года, коэффициенты обновления и выбытия основных фондов шахты, если на начало года их стоимость составляла 5000,0 млн. руб. В течение года было введено в эксплуатацию основных фондов на сумму 232,6 млн. руб. и выведено на сумму 36,8 млн. руб.

- Допустим, проект стоимостью 9 млн. руб. будет в течение следующих трех лет приносить доходы — 4.4, 3.2, 5.9 млн. руб.; а на четвертый год предполагается убыток в 1.6 млн. руб. Оцените целесообразность принятия проекта, если рыночная норма процента 9 %. (NPV, IRR, P, MIRR, PPS, PPD, NTV)

- Нефтедобывающее предприятие (П) выполняет работы (услуги) на сумму доходов (N) 15000 тыс. руб. ежегодно. При этом себестоимость выполнения всех работ (услуг) составляет (ТС) 14000 тыс. руб. Стоимость имущества (П) на начало первого года СОПФнач составили 2 000 тыс. руб.

- Рассмотрите коррозию гальванопары, используя потенциалы (таблица 4 приложения), укажите анод и катод соответствующей гальванопары, рассчитайте ЭДС, напишите уравнения анодного и катодного процессов, молекулярное уравнение реакции коррозии, укажите направление перемещения электронов в системе. * - при решении задач этого раздела использовать таблицу 4 приложения. Коррозийная среда Н2О + Н + 195 Pb / Zn

- Фирма планирует инвестировать в основные фонды предприятия; цена источников финансирования составляет 12%. Рассматриваются четыре альтернативных проекта со следующими потоками платежей (млн. руб.)

- Задача 11. Для производства металлической гайки весом 100 г было, израсходовано 125 г стали. Определите массу стали, необходимой для производства 20 деталей.

- Промышленная компания по производству подъёмного оборудования решила построить новый цех для выпуска малых подъёмников «Крафт» для универсамов. Проект предполагает начальные вложения – 300 тыс. руб. в постройку здания цеха. В конце первого года необходимо вложить 200 тыс. руб. в покупку и установку оборудования.