Ирина Эланс

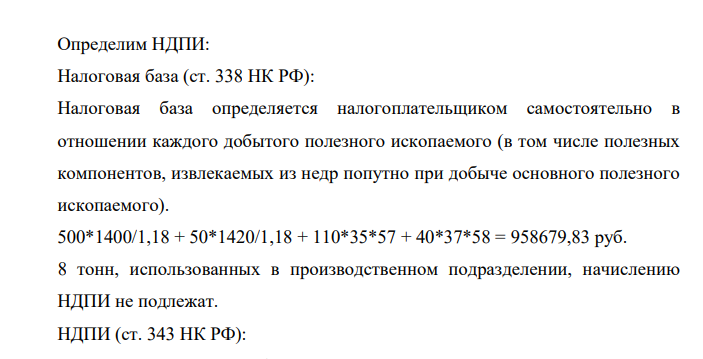

Определим НДПИ: Налоговая база (ст. 338 НК РФ): Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого (в том числе полезных компонентов, извлекаемых из недр попутно при добыче основного полезного ископаемого). (Решение → 24724)

заказ №38669

Определим НДПИ: Налоговая база (ст. 338 НК РФ): Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого (в том числе полезных компонентов, извлекаемых из недр попутно при добыче основного полезного ископаемого). 500*1400/1,18 + 50*1420/1,18 + 110*35*57 + 40*37*58 = 958679,83 руб. 8 тонн, использованных в производственном подразделении, начислению НДПИ не подлежат. НДПИ (ст. 343 НК РФ):

- Выведите формулы для расчета а ) при изобарическом процессе; б) при изотермическом процессе, если газ обладает свойствами газа Ван-дер-Ваальса.

- Компания В является ассоциированной организацией компании А, как указано в задаче 1. Компания В продала компании А товар себестоимостью 100 за 250, а компания А на отчетную дату не успела продать этот товар третьим лицам. Рассчитайте консолидационные корректировки.

- Изучение высокомолекулярных соединений

- Составьте электронные уравнения процессов, происходящих на угольных электродах при электролизе раствора AgNO3 . Если электролиз проводить с серебряным анодом, то его масса уменьшается на 5,4 г. Определите расход электричества при этом.

- Рассчитать состав исходной смеси мономеров для получения сополимеров заданного состава. Дано: r 1 = 0.91 r 2 = 0.38 w(акрилонитрил) = 70 % w (винилиденхлорид) = 30 % Найти: Х (акрилонитрил) -? Х(винилиденхлорид) -?

- Какие соединения называют аминами? Составьте схему поликинденсации адипиновой кислоты и гексаметилендиамина. Назовите образовавшийся полимер.

- Фирма планирует инвестировать в основные фонды 100 млн. руб.; цена источников финансирования составляет 12%. Рассматриваются четыре альтернативных проекта со следующими потоками платежей (млн. руб.): проект А: -45; 23; 16; 20; 27. проект Б: -35; 9; 13; 17; 20. проект В: - 45; 21; 20; 20; 26. проект Г: -34; 9; 23; 11; 23. Необходимо составить оптимальный план размещения инвестиций, учитывая, что проекты поддаются дроблению.

- Определим НДС начисленный: 140000 + (240000 – (800000 – 800000/1,18)) + 360000*0,18 = 322766,1 руб. Определим остаточную стоимость оборудования, которое передали школе: 180000 - 180000/50*24 = 93600 руб

- Задача 2 По исходным данным, представленным в таблице 1, произведите группировку предприятий по фактическому выпуску продукции, образовав следующие группы (в млн. руб.): до 600, от 601 до 1 200, от 1 201 до 2 000, от 2 001 до 2 800, от 2 801 до 3 800, свыше 3 800.

- Рассчитать молекулярную массу деструктированного препарата ацетата целлюлозы из эбуллиоскопических данных его растворов в ацетоне, если ΔТэ = 1,5·10-4 град. при С = 0,1 г/100 см3 . Значение эбуллиоскопической константы ацетона Кэ = 1,72, плотность ацетона 790,8 кг/м3 .

- Компания В является ассоциированной организацией компании А, как указано в задаче 1. 58 0 Компания В продала компании А товар себестоимостью 100 за 250, а компания А на отчетную дату продала 20% этого товара дочерней компании С,

- Скорость разложения вещества А описывается кинетическим уравнением первого порядка. Определить константу скорости реакции, если за 40сек конверсия 50%

- В коллективном договоре ПАО «Полет» в одном из пунктов было зафиксировано правило, согласно которому работники обязались не проводить забастовки для разрешения коллективных трудовых споров в течение срока действия коллективного договора, если работодатель выполняет принятые на себя обязанности.

- При титровании раствора BaCl2 0,2000 н H2SO4 получили следующие данные по шкале высокочастотного прибора