Организация применяет упрощенную систему налогообложения (УСН) (объект налогообложения - доходы, уменьшенные на величину расходов) и ведет бухгалтерский учет в общеустановленном порядке. Организация не имеет в штате бухгалтера, и на руководителя организации не возложена обязанность по ведению бухгалтерского учета и составлению бухгалтерской отчетности (Решение → 21740)

№39089

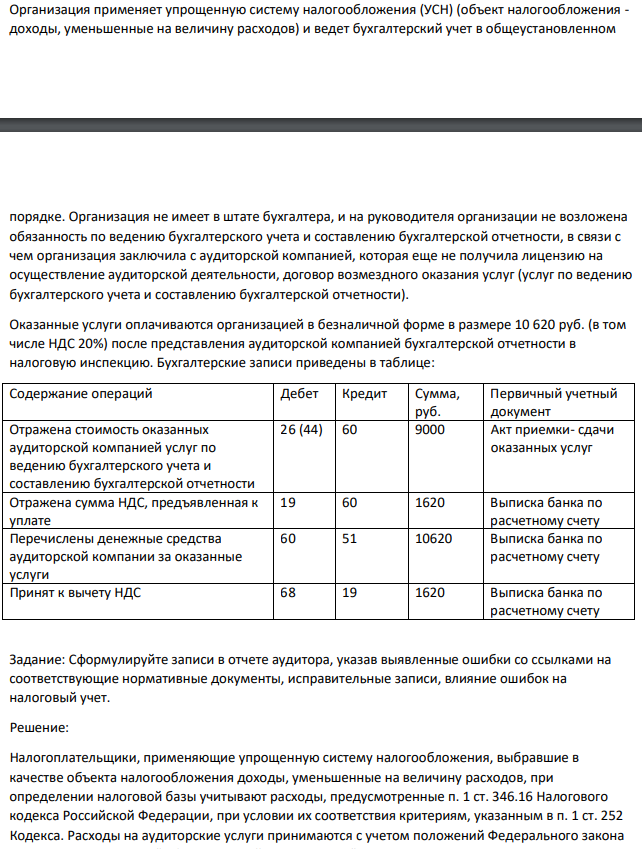

Организация применяет упрощенную систему налогообложения (УСН) (объект налогообложения - доходы, уменьшенные на величину расходов) и ведет бухгалтерский учет в общеустановленном порядке. Организация не имеет в штате бухгалтера, и на руководителя организации не возложена обязанность по ведению бухгалтерского учета и составлению бухгалтерской отчетности, в связи с чем организация заключила с аудиторской компанией, которая еще не получила лицензию на осуществление аудиторской деятельности, договор возмездного оказания услуг (услуг по ведению бухгалтерского учета и составлению бухгалтерской отчетности). Оказанные услуги оплачиваются организацией в безналичной форме в размере 10 620 руб. (в том числе НДС 20%) после представления аудиторской компанией бухгалтерской отчетности в налоговую инспекцию. Бухгалтерские записи приведены в таблице: Содержание операций Дебет Кредит Сумма, руб. Первичный учетный документ Отражена стоимость оказанных аудиторской компанией услуг по ведению бухгалтерского учета и составлению бухгалтерской отчетности 26 (44) 60 9000 Акт приемки- сдачи оказанных услуг Отражена сумма НДС, предъявленная к уплате 19 60 1620 Выписка банка по расчетному счету Перечислены денежные средства аудиторской компании за оказанные услуги 60 51 10620 Выписка банка по расчетному счету Принят к вычету НДС 68 19 1620 Выписка банка по расчетному счету Задание: Сформулируйте записи в отчете аудитора, указав выявленные ошибки со ссылками на соответствующие нормативные документы, исправительные записи, влияние ошибок на налоговый учет.

Решение:

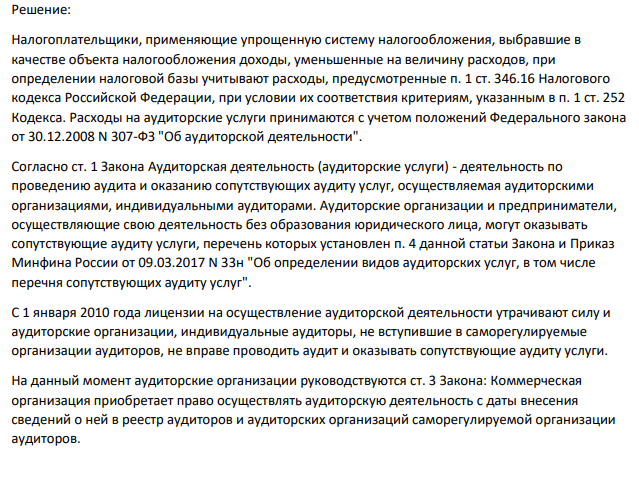

Налогоплательщики, применяющие упрощенную систему налогообложения, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 Налогового кодекса Российской Федерации, при условии их соответствия критериям, указанным в п. 1 ст. 252 Кодекса. Расходы на аудиторские услуги принимаются с учетом положений Федерального закона от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности". Согласно ст. 1 Закона Аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами. Аудиторские организации и предприниматели, осуществляющие свою деятельность без образования юридического лица, могут оказывать сопутствующие аудиту услуги, перечень которых установлен п. 4 данной статьи Закона и Приказ Минфина России от 09.03.2017 N 33н "Об определении видов аудиторских услуг, в том числе перечня сопутствующих аудиту услуг".

- Напишите уравнение электролитической диссоциации раствора слабой кислоты и найдите концентрации ионов Н+ и кислотного остатка в моль/л в растворе, если известны константа диссоциации Кдисс. И нормальность Сн

- 1. Материальная точка двигаясь равномерно по окружности за 10 сек совершает 50 оборотов. Вычислите частоту обращения. 1. 5 с-1 2. 0,2 с-1 3. 2 с-1 4. 500 с-1 5. 200 с-1

- Через колонку, заполненную 100 мл смолы марки КУ-2, пропущена вода с жесткостью, равной 12.4 мэкв/л. Количество пропущенной воды до появления Са2+ – ионов в элюате оказалось равным 12 л. Определить динамическую обменную емкость смолы.

- Найдите массу соли, необходимую для приготовления раствора объемом V л с массовой долей . Плотность раствора Вычислите молярную концентрацию эквивалента, молярную концентрацию, моляльность и титр этого раствора.

- Найти изменение энтропии при нагревании 1 кг кислорода от -40 до +100 0С. Удельная теплоемкость – Сгаз = 920 Дж/кг·К;

- Напишите выражения скорости прямой и обратной реакций по закону действующих масс, выражение константы равновесия реакции. Определите порядок и молекулярность прямой реакции. Как изменятся скорости прямой и обратной реакций при увеличении давления в системе в 2 раза, в сторону какой реакции при этом сместится (если сместится) химическое равновесие?

- При какой температуре будет кристаллизоваться (замерзать) 40%-ный раствор этилового спирта С2Н5ОН ? (К(Н2О) =1,87 К·Кг/моль)

- Напишите уравнения гидролиза соли, оцените рН раствора. 297 K2S

- Приведите основные характеристики протонов, электронов и нейтронов. Определите количество элементарных частиц в атомах хлора, железа, рения.

- Прямой проводник с током I расположен перпендикулярно плоскости рисунка (см. рис). В точку А поместили небольшую магнитную стрелку, которая может поворачиваться вокруг оси, перпендикулярной плоскости рисунка.

- Напишите уравнение электролитической диссоциации раствора слабой кислоты и найдите концентрации ионов Н+ и кислотного остатка в моль/л в растворе нормальной концентрации с, если известна Кдисс. Вариант Формула кислоты Название кислоты с,моль/л Кдисс 267 C6H4(OH)COOH Салициловая 1,0 1,1 10-3

- При газохроматографическом определении этанола методом абсолютной калибровки были получены следующие данные: Количество спирта, мг 0,20 0,40 0,60 0,80 1,00 Высота пика, мм 18 37 48 66 83 Для 0.02 мл исследуемого раствора был получен пик высотой 70 мм. Определить массовую долю этилового спирта в исследуемом растворе, если плотность раствора составляет 0.25 г/см3 .

- Рассчитайте концентрации ионов Н+ и ОН– и рН раствора сильной кислоты или сильного основания, V мл которого содержит m г кислоты или основания ( = 1). Номер задания Соединение V, мл m, г 227 HBr 1000 1,62

- Определить массовую долю азота в азотном удобрении, если навеска 1.1200 г удобрения растворена в мерной колбе емкостью 250.0 мл, и раствор пропущен через колонку с катионитом в Н+ – форме. На титрование 10.00 мл кислоты в элюате израсходовано 12.00 мл раствора NaOH с концентрацией 3.8 г/л.