Организация - производитель медицинской техники имеет лицензию на выпуск протезно-ортопедических изделий по заказам граждан. Эту деятельность выполняет обособленное подразделение, выделенное на самостоятельный баланс и использующее для этого все основные средства, находящиеся на его балансе. (Решение → 36030)

заказ №38669

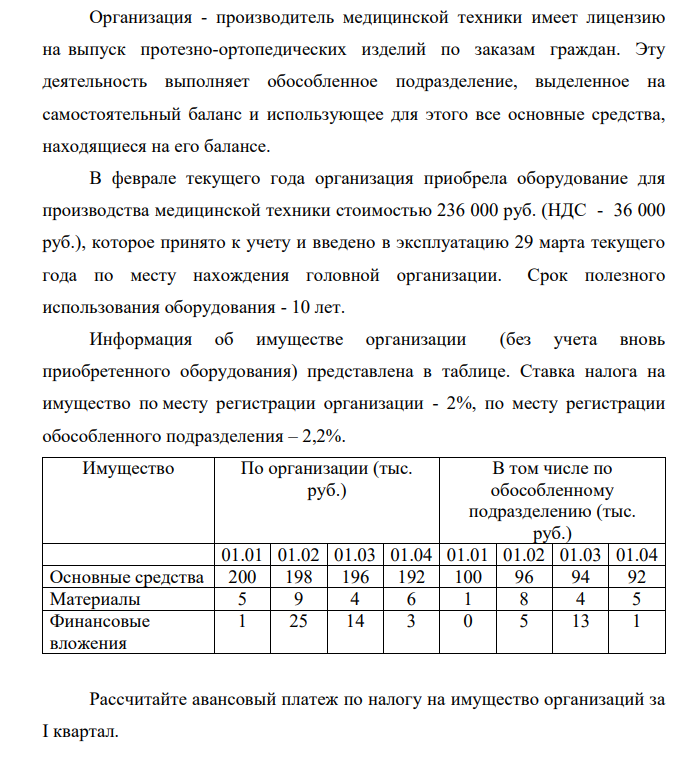

Организация - производитель медицинской техники имеет лицензию на выпуск протезно-ортопедических изделий по заказам граждан. Эту деятельность выполняет обособленное подразделение, выделенное на самостоятельный баланс и использующее для этого все основные средства, находящиеся на его балансе. В феврале текущего года организация приобрела оборудование для производства медицинской техники стоимостью 236 000 руб. (НДС - 36 000 руб.), которое принято к учету и введено в эксплуатацию 29 марта текущего года по месту нахождения головной организации. Срок полезного использования оборудования - 10 лет. Информация об имуществе организации (без учета вновь приобретенного оборудования) представлена в таблице. Ставка налога на имущество по месту регистрации организации - 2%, по месту регистрации обособленного подразделения – 2,2%. Имущество По организации (тыс. руб.) В том числе по обособленному подразделению (тыс. руб.) 01.01 01.02 01.03 01.04 01.01 01.02 01.03 01.04 Основные средства 200 198 196 192 100 96 94 92 Материалы 5 9 4 6 1 8 4 5 Финансовые вложения 1 25 14 3 0 5 13 1 Рассчитайте авансовый платеж по налогу на имущество организаций за I квартал.

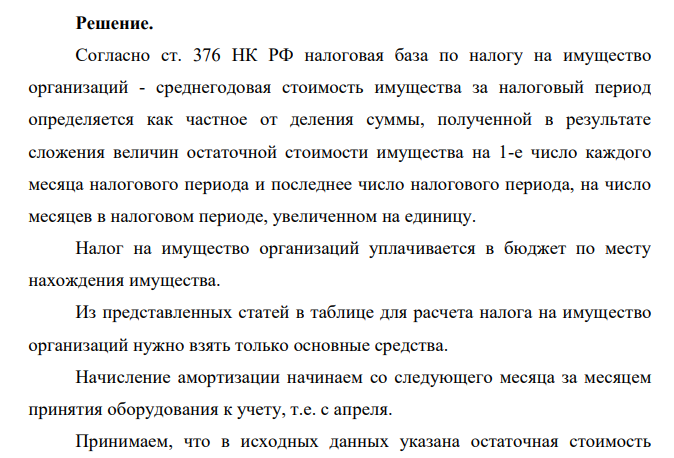

Решение. Согласно ст. 376 НК РФ налоговая база по налогу на имущество организаций - среднегодовая стоимость имущества за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенном на единицу. Налог на имущество организаций уплачивается в бюджет по месту нахождения имущества. Из представленных статей в таблице для расчета налога на имущество организаций нужно взять только основные средства. Начисление амортизации начинаем со следующего месяца за месяцем принятия оборудования к учету, т.е. с апреля.

- Служит критерием направления самопроизвольных процессов и равновесия в условиях постоянства Т и р…. а. энергия Гиббса б. энергия Гельмгольца в. Связанная энергия г. внутренняя энергия д. энтальпия процесса

- Определить, как изменится скорость прямой реакции 4Р + 3О2 ↔ 2Р2О3 (О2 и Р2О3 - газы), если увеличить концентрацию кислорода в 2 раза? Сформулировать закон, используемый при решении данной задачи.

- Какому соединению отвечает название "бутанон-2"?

- В каких случаях заказчик обязан заключать контракт жизненного цикла? Согласно части 16 статьи 34 Закона о контрактной системе

- Может ли изменение энтропии быть равно работе процесса…. а. да, если это обратимый процесс б. да, если процесс необратимый в. Нет, никогда не равно работе.

- Вещество в парообразном состоянии занимает объем 355 мл при 20оС и 770 мм рт. ст., его масса 1,11 г. Вычислить плотность его пара по отношению к азоту.

- Человек массой m = 60 кг, стоящий на краю горизонтальной платформы массой М = 120 кг , вращающейся по инерции вокруг неподвижной вертикальной оси с частотой = 10 с-1 , переходит к ее центру. Считая платформу круглым однородным диском, а человека - материальной точкой, определить, с какой частотой станет тогда вращаться платформа ?

- В уравнении изотермы химической реакции величина ∆G: а. определяет работу перехода системы из данного состояния в равновесное б. не определяет работу перехода системы из данного состояния в равновесное

- Для реакции CO(r) + Cl2(r, с=> С0С1*Г) рассчитать: ДН°т, AS°2%, AG0»,; ДНТ, ДО, (Л(|, - АН°298 - TAS°298)» константу равновесия (Кг) и состав в объемных процентах. Количество моль взаимодействующих веществ в исходной смеси равно их стехиометрическим коэффициентам. Общее давление р ■ 1 атм, Т= 800 К.

- Если критерием самопроизвольности является увеличение энтропии, то процесс протекает в системе: а. изотермический при Р = const б. изотермический при V = const в. Изотермический при U, V = const

- Какое из приведённых веществ образуется при бромировании (+Br2) масляного альдегида?

- Не проводя расчета, определите знак изменения энтропии в ходе следующих процессов: а) 2H2S(г) + 3О2(г) = 2Н2О(ж) + 2SО2(г); б) MgO(к) + СО2(г) = MgCО3(к).

- Составьте электронные формулы атомов в указанных состояниях и графические схемы заполнения электронами валентных орбиталей: Na+ , N 3

- Источники финансового оздоровления и развития предприятия приведенные ниже: Активный маркетинг Внутренний экономический механизм Программа реформирования и оздоровления